|

|

|

区域垄断 变革收益http://www.sina.com.cn 2007年12月05日 05:47 中国证券报-中证网

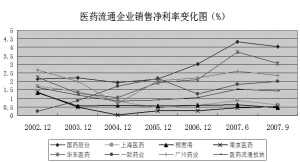

要弄清楚目前各医药流通上市公司为什么具备一定的区域垄断地位,必须要从它们各自形成的历史来分析。最初的医药分销体系建立于上世纪的50年代。在计划经济体制下形成了严格的三级站管理:中国医药局(SFDA的前身)通过中国医药公司下设6个一级批发站,包括北京站、上海站、广州站、天津站、沈阳站和大连站,全国各省、直辖市设立二级批发站,市地县设立三级批发站,逐级调拨、分销药品,最后进入零售终端医药及药店。90年代后,严格的三级管理模式开始分解,政府放开医药分销业,中国医药公司除保留原有的6个一级采购供应站和政府严格管制的麻醉药业务外,其他各地医药公司纷纷独立出来。1998年,中国医药公司改组成为国药集团,其北京总部改制为国药股份上市。同时,各省市的二级批发站也不断发展壮大成区域性流通企业,上海医药、广州医药、华东医药、南京医药等为发展业务也陆续上市向资本市场募集资金。2000年以后,全行业通过兼并收购形成了2家全国性的公司以及10家区域性的公司。国药控股整理其旗下资源,在华北地区收购国药股份,并拟将国药控股北京公司、天津公司等资产陆续注入其中;在华南地区,国药控股收购了一致药业,已将国药控股广州公司注入。正是因为这种历史的原因,造就了现在各个原来的二级批发站不断壮大成具有区域垄断优势的医药流通企业。 我们看到,医药流通行业集中度不断提高,规模经营呈上升趋势。国药控股、上海医药、湖北九州通、广州医药、南京医药等医药流通大公司、大集团在医药市场的地位、作用越来越突出。医药流通前10家企业销售总额达到1114.76亿元,占医药市场销售总额的33.18%。行业前三名的市场份额也稳步提高,2006年三家企业销售总额达到636.76亿元,占医药市场销售总额的18.95%。 区域龙头积极改革经营模式,经营状况将得到有效改善。从2004年开始,医药流通行业的销售净利率呈现稳步上升的趋势,进入2007年,更是大幅从1%提高到1.5%,而一些龙头企业通过积极改变经营管理模式,销售净利率更是远远高于行业平均水平。如国药股份的医药物流配送项目今年将实现盈亏平衡,明年开始贡献利润。由于广东省实行二票制的医药流通制度变革,广州医药2007年销售净利率也有较为明显的提升。 我们看好区域的医药流通龙头企业,这些企业目前要么具备全国的销售网络,要么在某区域内具备一定程度的垄断经营代理权。同时,这些公司还拥有非常好的自制产品,从国外的医药流通企业来看,通过自制普药或OEM形式可以极大地提高销售净利率,从而形成从普药、特色药生产到区域药品的垄断销售代理,包括未来的物流配送业务等一整套完整的新型经营模式。而未来无论是医疗体制改革,还是医药流通企业自身谋求的变革求新,都将会不断地提高上市公司的经营业绩和效率。 我们也理所当然地欣赏国药股份的成长潜力和未来作为国药控股北方资产的整合平台。同样,我们也比较期待一致药业在整合国药南方中的作用,但是持较为谨慎的态度。 对于其他区域性流通龙头企业,我们看好广州医药、上海医药和华东医药。广州药业在“王老吉”上所体现的营销能力,让我们有信心相信公司在其他丰富而具有历史底蕴中药资源的推广,而公司与联合美化的合作有利于为公司探索出一条崭新的经营模式。而华东医药子公司中美华东独特的产品线和竞争力以及未来仍可能存在的资产注入,是我们继续看好公司的最重要理由。(洪阳) 医药流通企业销售净利率变化图 医药流通行业重点上市公司业绩预测及评级 代码公司评价收盘价EPS(RMB)PE 2007-11-302006A2007E2008E2007E2008E 600511国药股份强烈推荐51.270.63621.001.2851.2740.05 600332广州药业强烈推荐13.910.280.360.4538.6430.91 000963华东医药强烈推荐12.360.1920.380.4832.5325.75 600849上海医药推 荐11.140.1450.290.3738.4130.11 000028一致药业推 荐17.460.2520.410.5142.5934.24

【 新浪财经吧 】

不支持Flash

|

||||||||||