|

|

|

供给能力增加的冲击正逐步减弱http://www.sina.com.cn 2007年11月22日 01:50 中国证券网-上海证券报

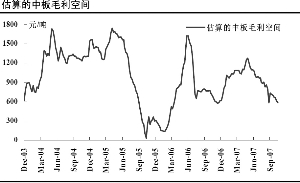

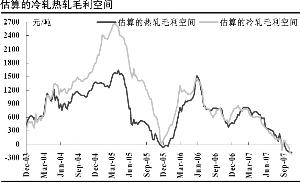

⊙安信证券 赵志成 任琳娜 供给能力增加的冲击逐步减弱 伴随着中国钢铁行业从2005年第一季度见顶之后景气程度的衰退和中国政府一系列抑制钢铁产能扩张政策效用的发挥,中国钢铁供给能力的增长逐步在放缓。 从产品盈利能力的角度,2005年一季度是近些年来的最高点,之后就处于衰减的过程,虽然中间有些反复和波动,但目前的水平与高点相比差距巨大!产品盈利能力的减弱直接抑制了厂商的进入,不管是原有厂商还是想进入的厂商对于钢铁行业的投资意愿都出现了下降,导致了钢铁行业固定资产投资增速的回落。 另一方面,从2003年底开始,国家有关部门陆续出台了一系列的政策来控制钢铁产能的快速扩张,这几年获得批准建设的大型钢铁项目并不多见,这也是钢铁行业固定资产投资增速回落的重要原因。 钢铁产能从投资到建成投产大体需要两年左右的时间,2006年的投资将在2008年形成产能,2007年的投资将在2009年形成产能。可以注意到2006年钢铁固定资产投资出现了负增长,2007年的增速也在10%以内,可以推测的是2008年和2009年钢铁产能的扩张速度将明显减速,这意味着国内供给能力的增加对于市场冲击可能会逐步的减弱。 此外,国家对钢铁行业落后产能的淘汰也取得了一定的成效。这也在相当程度上缓和了供给能力的压力。 从2007 以来钢产量的同比增量和同比增速来看,供给能力的减速是比较明显的,当然这伴随着行业景气程度的回落,盈利能力的下降也可能会降低产能利用率。目前仍需要密切跟踪有关数据,来估算由钢铁行业固定资产投资增速回落带来的钢铁产能减速的幅度有多大。从已有的数据来猜测的话,2008年钢产量增速回落2至3个百分点左右是比较正常的,这对于缓和供给压力是大有好处的。 冷轧热轧产品盈利能力处于底部 虽然承受着巨大的压力,但根据跟踪的钢铁产品和原材料的价格数据进行的测算,坚持冷轧热轧产品的盈利能力处于底部区域的判断。 虽然中国钢铁行业目前面临着国际铁矿石价格谈判的压力,但预期中的价格上涨只是对于2007年以来国内铁矿石价格上涨的一种“追认”而已,也已经在大部分钢铁上市公司的成本中开始体现出来了。国际铁矿石谈判结果对于中国钢铁行业至关重要,国家每次都在谈判之前出台一些行政性干预市场的举措,力图较大程度地影响谈判结果,扭转不利局面,但从这几年的结果来看收效甚微。从本质上来讲,国际铁矿石价格谈判所遵循的依然是一个市场原则,我们更应该做好的是国内市场的规范、市场准入制度的建立和更为重要的这些规则的持续性和严格执行。 维持钢铁行业“领先大市-B”的投资评级。钢铁股的相对估值优势依然是所看重的。可以判断主要钢铁产品已经到达盈利底部,随着国内供给的减速以及国际需求的加速,未来盈利能力的改善值得期待。继续看好大钢铁,继续看好以冷轧板和热轧板为主要产品的钢铁上市公司的盈利改善前景。可适量参与资产注入预期的公司,信息优势的重要性不言而喻。

【 新浪财经吧 】

不支持Flash

|

||||||||||||