|

|

|

股市暴利时代的大赢家:2007最赚钱的券商http://www.sina.com.cn 2007年11月21日 11:17 《英才》

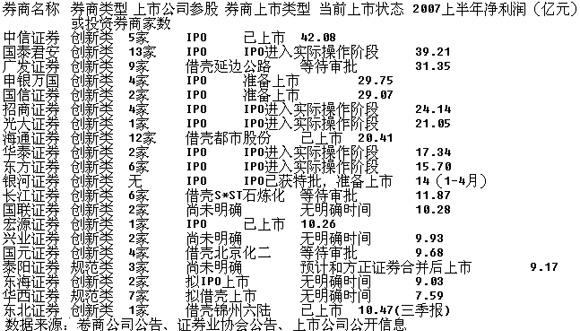

股市“暴利时代”的大赢家 2007最赚钱的券商 文|本刊记者 严睿/研究支持|国泰君安研究所 梁静 1700亿的年佣金收入,这是一场50多家主力券商制造的疯狂派对。在难以复制的财富奇迹背后,券商们成为牛市中真正的大赢家。 10月中旬,沪深证券交易所披露了2007年9月的交易数据。根据这份数据的统计,今年前三季度,共有18家券商的股票交易金额超过万亿元大关,仅股票交易佣金收入总额就将达到600亿元。如果A股市场继续保持活跃的交投,那么在2007年结束的时候,券商们会将1700亿的佣金收入囊中。 三年不开张,开张吃三年。三年前还在盈亏线上挣扎的券商们,如今已是荷包涨破。不过,在经历了几年行业低迷的洗礼之后,券商们改变的不仅仅是账面上的财富,更通过深层次地参与资本市场而获得了持续发展的动力。 那么,究竟中国资本市场的蓬勃发展为券商带来了什么样的财富聚变,又有哪些券商会在未来的市场竞争中演绎强者角色呢?本期《英才》榜单邀请到国泰君安研究所金融服务行业研究员梁静,共同解读券商板块的机遇与价值。 分享牛市盛宴 牛市不息,券商的盈利速度就不会放缓。 截至10月18日,海通、宏源和东北证券发布了业绩预增的公告,三家已上市的券商今年前三季度同比增长的幅度分别为4200%、2500%和7000%。这样的整体增幅恐怕是其他行业根本无法比拟的。 “应当看到,这几年券商行业也是经历了一个大浪淘沙的过程,原来的一些高风险券商被淘汰出局,剩下的券商经过自身治理的调整和整合,他们的资本实力、业务能力都比过去增强了不少。随着行业景气度的迅速攀升,他们取得这样的业绩也是非常合理和正常的。”梁静认为,券商格局的变化是行业整体走强的基础。而牛市则为券商板块的全面爆发提供了市场机会。 自2006年形成的这轮波澜壮阔的行情中,券商所倚重的经纪业务随着大盘成交量不断刷出的天量而呈现出几何级增长。但仔细观察,我们就会发现,与前几轮牛市所带来的业务激增不同的是,现在券商们的业绩已经不再仅仅依靠佣金的收入了。基金成规模、大批量地涌入市场,以及权证交易等金融创新服务的出现,都大大提升了券商们的盈收能力。 根据最新数据,今年前三季度券商的基金和权证交易业务量激增,包括银河、国信、广发等16家券商的基金交易突破200亿,最高的银河证券甚至突破了千亿;而在权证交易方面的收入,也有包括国泰君安、海通、华泰等16家券商的交易额度超过了2000亿,排名第一的国泰君安则达到了12777亿。 此外,由于中国神华、中国远洋、中海油服等“中”字头大国企的A股回归潮,以及中小板市场的持续扩容,为券商的投行业务贡献了大量收入。而除去经纪业务外,占券商收入大约20%左右的自营业务也是券商盆满钵满的重要利润来源;在8月以来的行情中,券商成为最积极的买入力量,可以预见今年全年券商的投资收入也会出现大幅度的增长。 因为股票交易过程中并没有创造出新的价值,因此很多人认为股市是一个“零和”游戏。如果这个简单的逻辑成立,那么无疑券商则是这场“零和”游戏中的大赢家。在梁静看来,牛市不息,券商的盈利速度就不会放缓,或许,“明后年,券商的盈利预期还可以继续看好。” 资本为王 资本为王的时代,资本实力决定着券商的发展规模。 在顺境中,机会并不难把握。尽管眼下的券商们顺风顺水地轻松猎取着丰厚的回报,但这并不能完全代表他们自身的价值。那么,该如何衡量和判断券商的价值,从而寻找到真正的市场强者呢? “决定券商未来发展的变量有很多,除了看盈利能力外,我们还需要观察其核心能力是否很强,比如资本实力、业务创新能力以及激励机制等。”梁静认为,在当前的行业发展背景下,券商的资本实力尤为重要。 很显然,分享眼前的牛市盛宴并没有让券商们放松对于未来市场竞争的未雨绸缪,他们已经意识到在获取丰厚利润的同时,必须积极谋划增强自身实力,以抵御未来可能的市场风险和竞争压力。如何去做呢?中国市场资产资本化的趋势,为券商们提供了一种新的发展思路。 “很明显,现在是资本为王的时代,资本实力决定着券商的发展规模。因此,上市对于券商来说有着很重要的意义,一旦上市成功,也就意味着券商的投融资能力和业务开展能力将大幅提升。” 梁静认为,尽管券商上市早在2001年就曾经被提出过,但那时券商整体的资产质量与现在的状况相差甚远,而2006年开始重提券商上市,则是因为券商发展的内驱力所致。2003年中信证券上市并迅速在业内崛起所起到的示范效应,更是直接刺激了券商们上市的愿望。 政策面的逐步放宽,则显示了监管部门对券商上市的支持。在提出连续三年盈利要求等硬指标后,2007年10月初,证监会又进一步洞开政策之门,银河证券等几家由于经历了大规模财务重组的券商,可以得到豁免。无论是IPO也好、借壳也好,在政策面的鼓励下,完全能够预想到,未来的一段时间里,券商冲刺上市将会进入一个加速度的阶段。谁都明白,早上市在很大程度上意味着抢占到了优先发展的机会。 在本期榜单中,我们还整理了截至2007年6月上市公司(包括控股上市公司的集团公司)参股或投资券商的情况。有近百家上市公司参股和直接投资了榜单中的这20家主力券商。从去年券商概念股的炒作以来,这些上市公司已经获得了巨大的投资回报,但一个值得关注的现象是,很多参股上市公司不仅“重仓”参股券商(如参股广发证券的辽宁成大和吉林敖东持股比例都超过了25%),而且是“放长线,钓大鱼”(如参股中信证券的雅戈尔)。 从券商被上市参股的数量以及质量上,我们似乎可以从另一个侧面看到投资者对于部分券商未来发展的良好预期。 创新是“熊市生产力” 除了资本实力外,创新能力也是券商在熊市中是否“靠天吃饭”的重要评判标准。 当然,仅仅靠上市和资本的追捧,还不能完全帮助券商实现盈利模式的转变以及风险控制能力的提升。在“开张吃三年”之后,券商还得“靠天吃饭”吗?答案是否定的。除了资本实力外,创新能力则是券商优劣的另一个重要评判标准。 “创新将会在熊市时弥补业务的不足。”梁静认为,券商创新的层次和内涵非常丰富,比如融资融券、股指期货、券商的直接投资、证券管理、兼并收购等都可以创新,如果能把这些创新做好,券商的稳定发展就能得到很好的保障。 “就目前的券商创新能力看,中信、广发等券商比较强。但由于证监会对券商创新还有比较严格的控制,因此券商在创新方面还没有太大的差别。如果政策面能够放松这一块,那么券商在很多方面的竞争力就会逐渐显现差异了。” 实际上,自2005年证监会提出对券商进行分类管理之后不久,证券业协会便推出了11家创新试点券商,此后不断审批券商的业务创新资格,至今年9月底,已有29家券商拿到了“创新类券商”的牌照。政策面对券商创新的进一步支持似乎也是可以预期的事了。另一方面,创新类券商这两年也确实有所突破,比如中信、广发、华泰等券商成立金融控股公司进行公司收购,以进行行业内的整合。 据此,梁静分析认为,“未来券商的行业发展必然会出现分化,强者恒强的同时竞争的层次也会更明显。市场份额可能会进一步集中到大型券商手中,而那些中小券商则需要通过自身战略地位的明确,在某些地区市场或者细分的行业领域做强。但无论大型券商还是中小券商,创新都将是他们所依仗的竞争利器。” 2007券商综合实力榜TOP20(按净利润排名)

【 新浪财经吧 】

不支持Flash

|

|||||||||||