|

|

|

水泥价格有望继续攀升http://www.sina.com.cn 2007年11月21日 05:52 中国证券报-中证网

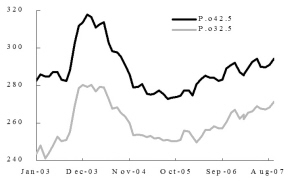

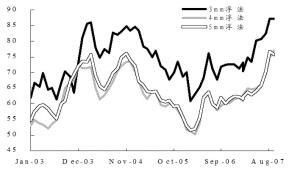

无论是从水泥行业在我国经济结构中的基础地位,还是从行业本身市场供需状况来看,水泥业仍具备长期投资价值,水泥价格有望继续高位攀升。而玻璃价格在创出新高后,后续走势还将取决于相关政策的执行力度以及由此带来的供需变化情况,因此具有相对抗周期性波动的企业应成为投资首选。 建材行业中,推荐海螺水泥、冀东水泥、金晶科技、福耀玻璃、华新水泥;建筑行业中,推荐即将发行上市的中国中铁以及龙元建设、中材国际。 水泥业将维持高度景气 10月份水泥价格继续上升 10月份凉爽天气和灾后重建等因素继续拉动水泥需求处于旺季,水泥价格仍旧保持环比和同比上升态势。P.o42.5水泥和P.o32.5水泥价格分别为294.1元/吨、271.3万/吨,分别环比上升1.1%和1.2%,同比上升1.8%和4.2%;P.o42.5水泥和 P.o32.5水泥均创出年内新高,但距2003年以来最高点仍有8%和3%空间;同比价格周期波动依旧减小,仍处弱化周期阶段。 从全国重点联系企业水泥产销量数据看,10月份水泥产能投放压力较上年仍有降低。10月单月水泥产量和今年以来累计水泥产量分别为4474万吨、3.91亿吨,增速为7.5%和12.0%,低于2006年同期21.1%和21.8%的水平,产量继续保持增速放缓趋势。同时,10月水泥产销率继续维持在100%以上,达到102%水平,消费旺季继续消化前期累计的水泥库存。 统计局数据则显示,10月份全国水泥单月产量1.24亿吨,同比增长9.8%,累计产量11.1亿吨,同比增长14.2%。重点联系企业产量占比继续提升:单月产量占全国比重为36%,高于上年34%占比;累计产量占比为35%,亦高于上年34%水平。截至10月,前10大水泥企业产量同比增长14.4%,高于重点企业和全国增速;前10大企业产量占全国比重为17.1%,比上年数据16.7%略有提升。 未来仍将高位攀升 我们认为,在11-12月份水泥价格仍将保持盘升态势。一是从深层供需关系看,水泥行业供需结构仍处于相对缓和阶段;二是年底结算等因素驱动部分施工工程加快进度进行施工;三是暖冬因素和冬季施工技术进步仍旧维持相当需求量;特别是年底进入国家发改委对各省淘汰落后产能考核时期,落后产能淘汰有充足的动力进行,如期如量淘汰的地区供需结构将发生向好性变化,而没有达标的地区明年将面临更大的产能淘汰指标,从而对目前价格高位运行构成预期支撑。 因为2007年水泥价格高位攀升和落后产能淘汰预期等因素推动,今年水泥行业股东资产投资增速高企,前9个月增速为46.83%;因投资惯性因素和大型企业战略规划仍将继续贯彻执行等原因,明年水泥行业固定资产投资增速仍将维持高位,但预期增速将有所减缓。 预期在明年落后产能淘汰仍将继续,而产能投放将趋于放缓的背景下,2008年的水泥价格将创出历史新高,特别是在煤炭、电力等价格仍将上升的背景下,成本的驱动也将支撑水泥价格维持高位。而中国建材等大型集团的水泥购并行为有助于提升其市场价格控制力,价格联盟也有助于价格维持相对高位。 可能的不利因素在于固定资产投资增速的回落,但预期并不会构成实质性影响。近20年的数据显示,固定资产若维持20%以上增速,水泥需求即可维持10%以上增速,而在水泥淘汰落后产能背景下,10%以上水泥需求增速已足可维持目前相对缓和的供需关系。同时,在基础设施等投资占比提升的背景下,针对工业投资的调控对水泥需求的调控效果在有所弱化。此外,本轮供需调整在区域上相对平衡,如水泥行业投资增速和水泥需求增速在东、中、西区域上相平衡。 4季度是较好建仓期 我们认为2008年水泥业估值仍将高于大盘,其中几个关键原因是:长期看水泥需求未来5-10年仍处于上升通道;工业化中期的产业结构决定着水泥行业的基础原材料地位;预期2008年水泥行业利润增速仍将高于整体市场增速;水泥行业景气度仍旧维持高位;水泥淘汰落后产能和行业并购等刺激性因素将继续得到加强。因此,来年水泥股仍将有长期投资价值。 而目前水泥行业估值已接近甚至低于大盘估值,已充分反映了大盘高位回调和水泥冬季季节回调等因素。因此,我们认为调整给再次介入水泥股提供了绝佳的机会,不但可以提供较大交易量、而且可以为以较低价格建仓提供充足时间。 玻璃 或将面临周期性风险 10月玻璃价格略有回调 10月重点联系玻璃企业浮法玻璃价格较上月略有下降,本月为78.07元/重量箱,环比下降0.63元/重量箱,同比上涨12.94元/重量箱,涨幅为19.87%;统计中的9个浮法品种除浮法5mm、10mm每重量箱价格比上月下降1.05、0.7元,其它品种价格继续上涨,涨幅最大的浮彩4mm每重量箱价格比上月上涨4.23元。我们重点跟踪的3mm、4mm玻璃继上月创出2003年历史新高后,继续上升创出新的高度。 10月生产平板玻璃2886万重量箱,同增12.23%;累计生产平板玻璃27182万重量箱,同增13.93%。当月销售平板玻璃2602万重量箱,同降0.99%;累计销售平板玻璃26355万重量箱,同增12.68%。平板玻璃销售率为90.14%,比上月下降8.73百分点,累计销售率为96.96%,月末平板玻璃库存1896万重量箱,比上年同期增长10.23%。在价格创新高后产销率明显下滑,库存率明显上升。 后市走势取决于政策执行力度 预期4季度玻璃价格仍将高位运行,但进一步向上突破面临较大压力,但向下空间仍有供需支撑。总体而言以高位盘整为主,2008年玻璃价格将受制于政策执行力度和国家对于房地产行业的调控力度。 目前玻璃行业仍有40余条在建和拟建生产线,若该类在建和拟建新线全部投产,势必造成玻璃行业竞争加剧和供需矛盾加大,对本轮玻璃景气度构成不利影响。针对此种情况,国家发改委制定了《平板玻璃行业准入条件》对东部沿海和中部地区严格限制新上项目,并颁布《做好淘汰落后平板玻璃生产能力有关工作的通知》,重申“十一五”期间全国要完成淘汰小玻璃3000万重箱以上的目标。该两类政策的严格执行就成为该轮景气度延伸的关键。 优质公司长期投资价值未改 在玻璃价格创出历史新高,并且价格进一步延续尚需政策深入支持背景下,具有相对抗周期性波动的企业应成为投资首选,特别是在成本降低上仍有空间的企业。而这种抗周期性不是绝对意义上的,主要是因产品差异性和垄断性而相对企业普通玻璃企业更具有议价能力和抗周期性。 金晶科技和福耀玻璃近期股价已较明显反映出玻璃价格的波动和大盘的调整,我们认为虽然玻璃价格高位盘整格局带有不确定性,但两家公司未来既定发展战略仍旧获得良好执行,产能扩展和经营效率提升仍旧在进行。公司长期投资价值依旧,调整给介入提供较好机会。

【 新浪财经吧 】

不支持Flash

|

||||||||||||