|

|

水泥玻璃价格有望继续高位运行

|

|

在需求旺盛和成本上升的双向推动下,两大建材——水泥与玻璃价格呈现上升趋势,相关企业从中受益。建议重点关注具有规模优势、区域占有率高以及有能力进行跨区域运作的水泥生产企业,包括海螺水泥(24.600,-0.16,-0.65%)、冀东水泥(4.940,-0.05,-1.00%)、华新水泥(13.540,0.06,0.45%);关注具备玻璃深加工能力、上下游一体化能力强以及具备差异化产品及市场盈利能力的玻璃生产企业,如南玻A(5.000,-0.03,-0.60%)、金晶科技(5.150,-0.36,-6.53%)。

水泥 四季度业绩值得期待

行业投资继续保持增长

今年前三季度,全国固定资产投资累计完成78247亿元,同比增长26.4%,增速虽较8月份有所回落,但仍然高于去年全年和今年年初的水平,全年的高增长已无悬念。在固定资产投资高速增长的带动下,水泥行业的投资也保持了较高的增速,截至9月份,全国水泥行业共完成固定资产投资387.46亿元,同比增长46.83%。行业投资继续呈现地域差异,中西部地区投资增长较快,新型干法水泥的投资逐步向比例较低的中西部地区扩张,符合行业当前进行结构调整的要求。

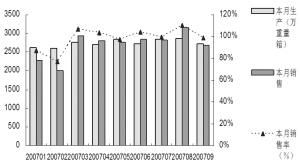

产量环比增速减缓

截至9月份,全国共生产水泥9.84亿吨,累计同比增长15%,其中前三季度单季度的产量分别为2.42亿吨、3.77亿吨和3.66亿吨,分别同比增长了12%、16%和11%。三季度的产量环比增速下降,我们认为原因在很大程度上是由于季节性因素所造成的。一般而言,水泥企业的生产具有较强的季节性,今年夏季的高温和水害等因素使很多区域的项目施工进度减缓,水泥企业一般都是以销定产,市场的需求因素会直接反映到企业的产量上。另外,行业结构调整引起的落后产能退出和新增产能趋缓也可能是原因之一。

价格高位运行

水泥价格自年初以来就保持了同比上升的态势,以使用量较大的PO 32.5和PO 42.5两种水泥为例,前三季度的平均价格分别较去年同比上涨4%和3%。水泥价格的上涨一方面反映了当前旺盛的水泥需求,从建材信息总网统计的重点联系水泥企业产销率自年初以来一直保持在较高水平也可以看出;另一方面也与作为水泥生产主要燃料的煤炭价格上涨有关,据国家发改委价格监测中心的预测,下半年的煤炭价格将呈现先降后升的态势。进入10月份以来,煤炭出矿价格、重点集散地以及主要消费地区的煤炭交易价格上涨明显,大同地区优质动力煤价格上涨了15元/吨,达到了295元/吨;在上海及宁波港发热量为5500大卡/千克的优质动力煤的提货价格比上个月上涨了20元左右,达到了580元-590元/吨,而在煤炭交易更加活跃的广州地区,该煤种价格更达到了610元-620元/吨的历史高位。从长期来看,随着煤炭行业可持续发展政策的展开和行业结构调整的实施,煤炭价格仍将保持上升态势。而从短期来看,进入四季度,随着天气逐渐转冷,受季节性因素影响,煤炭需求将较大幅度增加,预计大部分地区煤炭价格将呈小幅上涨的态势。水泥企业面临一定的成本压力,不排除企业以提高产品价格的方式来缓解煤价上涨的成本压力。基于以上原因,我们认为全年的水泥价格仍将保持稳定,全年的价格涨幅应在5%左右。

上市公司业绩保持高增长

从今年的三季度报告来看,水泥行业的上市公司业绩普遍有较大幅度的增长。按照Wind资讯的统计,扣除今年三季报业绩亏损的公司,水泥板块主营业务收入同比增长24%,净利润同比增长132%,净利润的增长幅度远高于收入的增幅,显示在产量和价格双重增长的推动下,水泥企业的盈利能力大大提高。目前水泥行业面临的外部环境仍然有利,四季度依然是水泥的销售旺季,全年水泥价格的高位运行将使水泥企业全年的业绩保持高增长。

投资策略:基于以上分析,四季度水泥行业仍将保持景气运行,我们维持“推荐”评级。由于水泥产品具有较高的同质性,而且具有运输半径等限制,再考虑到目前全行业进行结构调整、行业集中度提高等背景,我们建议重点关注具有规模优势、区域占有率高以及有能力进行跨区域运作的水泥企业,如海螺水泥、冀东水泥、华新水泥。此外,具有资产注入及重组背景的祁连山(8.580,-0.02,-0.23%)、赛马实业(14.620,-0.20,-1.35%)、天山股份(5.640,0.04,0.71%)、江西水泥等也可适当关注。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |