|

|

|

国际市场期货推出前后现货波动性的走势http://www.sina.com.cn 2007年10月30日 10:08 中信证券

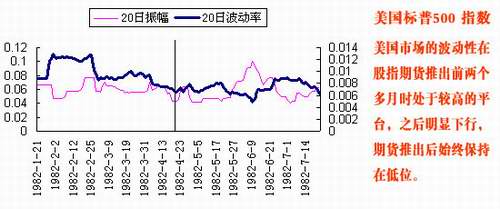

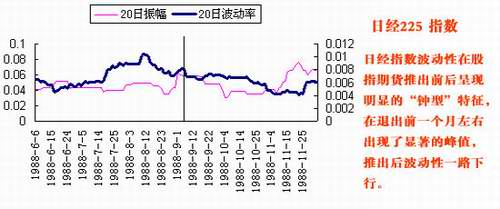

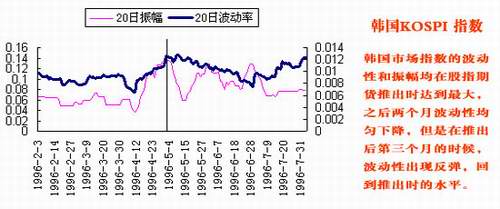

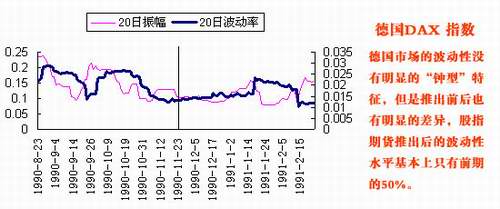

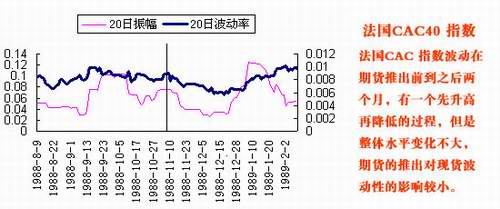

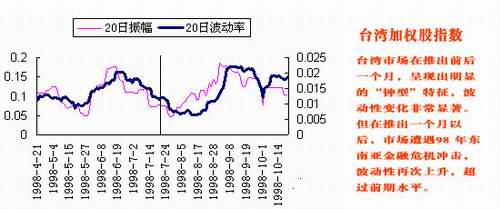

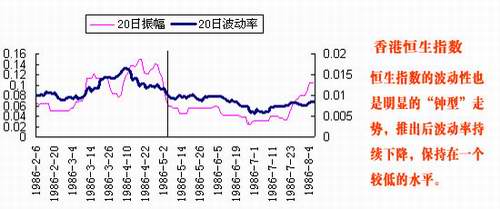

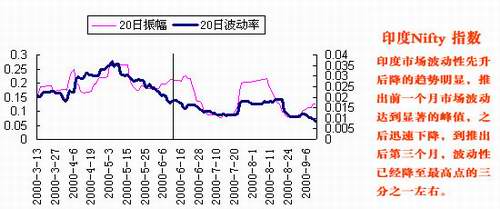

我们对国际市场上期货推出前后三个月的现货波动率和振幅进行了数据分析,如图1-9 所示,可以总结出以下两个特征: (1)虽然各国股指期货的推出时点不同,所处市场环境不同,推出后对于现货指数收益率的影响也不同,但大多数国家的市场,在股指期货推出时或者推出前一个月内,市场指数的波动性和振幅均出现了一个阶段性的波峰。 (2)除法国和台湾市场外,股指期货推出后,现货波动性呈现明显的、持续性的降低。其中,法国市场没有出现明显的降低,而台湾市场则较为特殊,虽然它也在股指期货推出后出现波动率降低的现象,但期货推出不久便发生了98 年东南亚金融危机,因而现货波动率再次加剧。 注:图1-9 中的中央竖线为股指期货的推出时点。          两种预期加剧推出前的波动,预期明确促使波动回复 1、两种预期加剧推出前的波动 (1)两种预期的存在推动投资者采取不同的投资策略 在一国将要推出股指期货前,现货市场上存在着两种预期,一是投资者对于期货推出后现货涨跌的预期; 二是投资者对于期货推出时间的预期。 进一步,不同的投资者均具有不同的预期,有的投资者认为期货推出导致现货下跌,有的投资者认为期货推出推动现货上涨;有的投资者认为期货一个月后推出,有的投资者认为期货三个月后推出。 我们认为,正是不同投资者对于同一事件预期上的分歧推动投资者采取不同的投资策略和投资行为,而投资对象主要集中于标的指数的成份股,尤其是权重较大的指标股。因为投资者出于配置权重股或者掌握市场筹码的需要,均会加大对标的指数成份股的投资力度,它会推动标的指数成份股出现阶段性的溢价。但是,如果溢价到一定程度,成份股便自然会成为做空的对象。例如,投资者认为股指期货推出将导致现货市场下跌,那么,当他获知股指期货即将在一周后推出时,他可能会选择卖出现货以规避短期风险;投资者认为指标股具有筹码价值时, 那么, 当他获知股指期货即将在两个月后推出时,他可能会选择买入指标股,追逐指标股的溢价效应。 (2)不同投资者在不同时点的反复博弈加剧推出前的短期波动 我们先将投资者划分为机构投资者与个人投资者两个类型,并给出他们的投资特征: 机构投资者:调整资产配置 机构投资者配备较为系统的投研团队,具有固定的信息来源,他们在掌握信息的基础上,根据自己的判断作出资产配置的调整,例如当指标股相对低估且期货即将推出时买入指标股,当指标股相对高估且期货暂时不会推出时卖出指标股。 个人投资者:从众心理、追涨杀跌 个人投资者是市场上的情绪交易者,他们根据盘面的异动、媒体的报道及其它信息决定继续增仓、持股不动或者减仓。由于他们在信息和研究方面不具有优势,因此,他们习惯于采取“追涨杀跌”的操作思路――当指标股群体发力时追逐指标股的涨势,当指标股群体走弱时加大指标股的跌势。 我们认为,在同一时点,不同的投资者选择不同的策略;在不同时点,同一投资者也会选择不同的策略。因此,在市场出现股指期货推出的传闻时,博弈总在反复进行中――既包括投资者之间的博弈,也包括投资者自身的博弈,前者指投资者因为预期期货推出后市场涨跌不同造成的筹码转移,后者指同一投资者(尽管对于期货推出后市场涨跌的预期可能不变)在不同时点因为对于期货推出时间的预期不同而产生博弈。当这种博弈反复进行时,标的指数的样本股(尤其是指标股)可能会出现大涨大跌的现象,从而引发现货市场短期波动的加剧。 2、预期明确、信息机制改善等促使现货市场的波动回复 如前所述,股指期货推出后,现货市场的波动性随之降低。我们称之为波动回复现象,我们认为,现货市场波动之所以在期货推出后出现回复,主要是因为预期的明确,而信息机制改善、投机资金转移与套保活动则有助于现货市场波动的平抑。 (1)预期明确促使波动回复 股指期货推出后,随着预期的明确,投资者不再猜测期货到底什么时候推出,也不再猜测期货到底导致现货上涨还是下跌,那么,他们的投资行为便不再如期货推出前那样反复,这自然会促使现货市场的波动回复。 (2)信息传递机制改善平抑现货市场的波动 股指期货具有交易成本低、杠杆性强的特征,而且,股指期货一般来说先于现货开盘,晚于现货收盘,所以,一旦新的信息出现时,股指期货或者提前反应,或者反应更加灵敏,因此,新信息出现导致的价格异动首先反应在期货市场上,然后传递到现货市场,这从而会平抑现货市场的波动。 (3)投机资金转移与套保活动平抑现货市场的波动 此外,部分高风险偏好的投资者可能将资金转移到期货市场上,因为期货市场对于信息的反应更加灵敏,而且具有杠杆效应,能够最大限度地进行投机买卖。而且,部分投资者在期货推出后可能会进行套期保值,从而减少现货的操作频率,这些均会降低现货市场的波动性。不过,一国的期货市场在推出初期一般成交量很少,因此,资金转移与套保活动对于现货市场波动的平抑作用可能有限。 3、长期来看,股指期货将推动现货市场波动性降低 从长期看,股指期货的推出使得证券市场的盈利模式更加多元化,投资者将摆脱之前只能单边做多的盈利格局,不仅可以从卖空期货中获利,而且可以进行套利活动,此外,投资者还可以利用股指期货进行套期保值,规避短期的系统下跌风险。在此前提下,多元化的投资结构和投资策略将促使信息传导机制和信息反应机制的加强,因此,现货市场的长期波动性将会因为期货的推出而显著降低。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||