不支持Flash

|

|

|

|

数量化精选50只成长股http://www.sina.com.cn 2007年05月25日 05:19 中国证券网-上海证券报

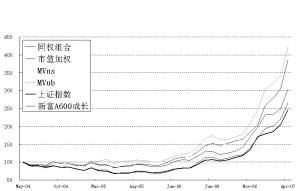

(2004.5.10-2007.4.30)□联合证券研究所 一、成长型股票的筛选方法 1、筛选方法 我们通过考察上市公司的估值指标、盈利能力、盈利质量、成长能力、运营能力以及负债水平等方面,以此筛选出成长型的优质股票。 根据精选整合市场上各种成熟的成长型股票筛选方法,我们提供三种不同的筛选方法: a) 综合评估法(Composite Score Method,简称CSM):根据估值指标、盈利能力、盈利质量、成长能力、运营能力以及负债水平等指标,给出单个指标得分评级,并求取综合分数,以此排序选取最好的股票(本文测试选取50只股票,以下同)。 b) 回归得分法(Linear Regression Method,简称LRM):基本原理是采用上一年度的筛选指标作为自变量,而采用下一年度相应股票的收益率为因变量,作线性回归分析(实质上为横截面回归分析,Cross-sectional Regression)。以此考察上一年度的筛选指标值预测下一年度相应股票收益率的情况,然后根据本年度筛选指标值预测下一年度相应股票的收益率(得分),然后进行排序选取最好的股票。 c) 逐步回归得分法(Stepwise Regression Method,简称SWR):基本原理与回归得分法类似,不同点在于逐步回归法将筛选出那些显著性的指标,而同时剔除那些不显著的指标。相应的,根据本年度筛选指标值预测下一年度相应股票的收益率(得分),然后进行排序选取最好的股票。 2、筛选流程 步骤(1):剔除ST股票、涉嫌违法违规的股票等。 步骤(2):以过去三年ROE不低于8%(净资产回报率大致不低于GDP增长速度)为标准筛选股票,构造优质成长股备选库(300只股票左右)。 步骤(3):从备选库中分别采用CSM、LRM、SWR三种方法筛选最好的成长股票(50只)。 步骤(4):对筛选出的成长股构造投资组合,与业绩基准作比较。 3、投资组合的构建方法 我们提供四种不同的投资组合构造方法: a) 同权:在构造组合的时候,每只股票投入均等的资金,比例相同。 b) 市值加权:按照每只股票的市值大小进行加权投资组合构造。 c) MVns:采用Markowitz的均值方差(MV)方法构造投资组合,收益率及风险(方差)由上一年度的历史数据得出。由于沪深股市不能卖空),每只股票的权重有非负限制。 d) MVub:采用Markowitz的均值方差(MV)方法构造投资组合,不仅每只股票的权重有非负限制,而且有上界限制(我们取为10%,即任何一只股票的投资比例不超过10%)。 4、业绩比较基准 业绩比较基准为上证指数和新华富时A600成长指数。上证指数代表大盘走势,新华富时A600成长指数旨在反映以股票收益成长特征为主的投资组合,权重配给具有可识别成长特点的企业。如果市场中出现更具有代表性的业绩比较基准,或者更科学的复合指数权重比例,我们将根据实际情况对业绩比较基准予以调整。 二、模拟组合的业绩效果 1、模拟区间 模拟组合期间为2004年5月10日至2007年4月30日,每年5月份重新构造一次投资组合,一共三次。每年采用三种筛选方法各自筛选出50只股票,构造四种投资组合。每年更换一次投资组合,故此策略适合进行中长期投资。 2、模拟组合表现优于业绩基准 在2004年5月10日至2007年4月30日模拟期间,业绩比较基准上证指数收益率为146.20%,新华富时A600成长指数收益率为166.19%。三种筛选方法所得的不同的模拟投资组合收益率均优于业绩基准表现(见下图),其中,对综合评估法(CSM)而言,其四种投资组合构造方法相对其他评估法所得结果而言较为稳定。 3、模拟投资组合的历史表现 在三年模拟期间,每年重新构造一次投资组合。我们发现,在熊市中(2004年-2005年),综合评估法(CSM)所筛选出来的成长型股票投资组合的抗跌性优于另外两种方法所得的结果;在牛市中(2005年-2006年、2006年-2007年),综合评估法所筛选出来的成长型股票投资组合收益表现与另外两种方法所得结果相差无几。 总体看来,三年模拟期内,综合评估法所筛选出来的成长型股票投资组合收益明显优于另外两种方法(LRM、SWR),其抗跌性更好。 从事后命中率来看,在熊市中选中高等级股票的比例较大(事后看收益率最高的被选中),因此投资组合的防跌性较好。在牛市中,虽然等级靠后的股票入选比例较大(同时也筛选到不少高等级股票,特别是2006年-2007年事后收益率最高达952%的股票被选中),但由于高等级股票的涨幅可观,最终的总体收益也远超过上证指数。 三、数量化精选2007年度50只成长股 采用2006年度财务数据,根据综合评估法分析,我们精选了2007年度(2007年5月至2008年4月)50只成长股票。 a) 行业比重:资本货物、材料、运输、能源类股票大约占60%,表明综合评估筛选策略比较看中此四类行业。本文所采用策略主要用于筛选个股,并未特别关注行业选择,行业比重仅供参考,并不作为行业配比的投资建议。 b) 基本面情况:过去两年里,成长精选50只股票的平均每股收益和平均每股净资产都要远远高于全部A股的平均水平。 c) 重要提示:本策略所筛选出的50只股票中有少量新近上市发行的股票,包括中国铝业、潍柴动力、沃尔核材、利欧股份、天马股份、荣信股份等。新近发行上市股票是否纳入筛选过程可以由投资者自行决定,并不会影响到本策略的正常应用。由于新股的不确定性因素较多,可能存在一定的风险,投资者可酌情考虑此数量化选股策路的选股应用范围。 (执笔:谢江) 数量化精选50只成长股 股票代码股票名称所属行业120日涨跌(%)每股收益(元)市盈率(倍) 601600中国铝业*有色金属0.000.8821.81 000338潍柴动力*交通运输0.000.000.00 002130沃尔核材*其他0.000.000.00 002131利欧股份*其他0.000.000.00 002122天马股份*机械0.000.000.00 002123荣信股份*发电0.000.000.00 600036招商银行银行95.980.5638.40 601166兴业银行银行0.000.000.00 000024招商地产房地产116.630.9341.90 600048保利地产房地产135.510.000.00 600521华海药业制药、生物科技与生命60.100.4446.09 000423S阿胶制药、生物科技与生命38.450.4136.87 600627上电股份资本货物73.041.0925.42 600031三一重工资本货物231.470.9033.24 600525长园新材资本货物113.350.9146.52 600761安徽合力资本货物82.910.7335.23 002028思源电气资本货物106.771.4136.77 002121科陆电子资本货物0.000.000.00 000157中联重科资本货物188.080.8232.42 000898鞍钢股份材料143.591.3714.17 000792盐湖钾肥材料85.551.2031.83 000825太钢不锈材料218.461.3219.43 002114罗平锌电材料0.000.000.00 600432吉恩镍业材料268.471.6534.41 000060中金岭南材料101.621.9517.18 600331宏达股份材料159.851.7622.94 600362江西铜业材料128.031.5716.24 002084海鸥卫浴耐用消费品与服装0.000.000.00 002003伟星股份耐用消费品与服装0.000.740.00 600177雅戈尔耐用消费品与服装344.660.8032.91 600519贵州茅台食品、饮料与烟草0.001.690.00 600809山西汾酒食品、饮料与烟草80.870.6650.56 600563法拉电子技术硬件与设备53.900.4936.79 600271航天信息技术硬件与设备64.351.1736.33 600183生益科技技术硬件与设备107.080.4335.74 000022深赤湾A运输84.150.9427.68 000088盐田港运输102.310.5729.46 600269赣粤高速运输84.900.7619.12 600270外运发展运输124.870.7522.74 600033福建高速运输113.940.3427.64 600026中海发展运输147.170.9323.66 000069华侨城A消费者服务117.320.5269.65 600028中国石化能源88.840.7018.11 600348国阳新能能源101.881.4616.62 000852江钻股份能源133.560.5937.23 600123兰花科创能源101.161.3919.54 000933神火股份能源148.890.9823.49 600037歌华有线媒体21.660.4249.99 600660福耀玻璃汽车与汽车零部件158.130.6734.33 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||