不支持Flash

|

|

|

|

中部扩大增值税抵扣 加速区域产业结构调整http://www.sina.com.cn 2007年05月25日 05:19 中国证券网-上海证券报

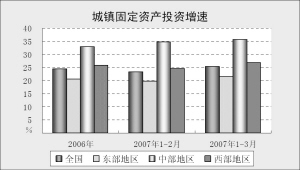

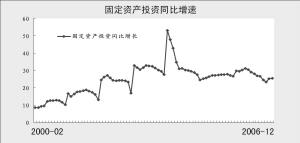

日前,财政部、国家税务总局联合印发的《中部地区扩大增值税抵扣范围暂行办法》指出,从今年7月1日起,以中部六省26个老工业城市中从属于8个行业的企业为试点单位,扩大增值税的抵扣范围。 其中,中部六省老工业基地的26个城市为:山西省的太原、大同、阳泉、长治;安徽省的合肥、马鞍山、蚌埠、芜湖、淮南;江西省的南昌、萍乡、景德镇、九江;河南省的郑州、洛阳、焦作、平顶山、开封;湖北省的武汉、黄石、襄樊、十堰和湖南省的长沙、株州、湘潭、衡阳。 八大行业包括:装备制造业、石油化工业、冶金业、汽车制造业、农产品加工业、电力业、采掘业以及高新技术产业。《办法》同时规定,从属于上述八大行业的试点企业,其生产销售八大行业的年销售额必须占同期全部销售额50%以上。 按照《办法》规定,纳入试点范围的纳税人发生如下列项目的进项税额准予按有关规定抵扣:(一)购进(包括接受捐赠和实物投资,下同)固定资产;(二)用于自制(含改扩建、安装,下同)固定资产的购进货物或增值税应税劳务;(三)通过融资税函[2000租赁方式取得的固定资产,凡出租方按照《国家税务总局关于融资租赁业务征收流转税问题的通知》(国514号)的规定缴纳增值税的;(四)为固定资产所支付的运输费用。 本条所称进项税额是指纳税人自2007年7月1日起(含)实际发生,并取得2007年7月1日(含)以后开具的增值税专用发票、交通运输发票以及海关进口增值税缴款书合法扣税凭证的进项税额。 从《暂行办法》中所制定的试点企业界定标准、八大行业、增量抵扣、准予抵扣的进项税项目等可以看出,其与两年前颁布的《东北地区扩大增值税抵扣范围若干问题的规定》有着太多的相似之处,这也意味着当年通过“东北模式”进一步促进经济增长的方法被运用到了中部地域,一方面,通过这种增值税的抵减有利于加强中部地区产业发展的吸引力,从而带动整体经济的和谐发展,而另一方面,伴随着“东北模式”中关于增值税改革试点的较为成熟运用,此次在中部的再度启用将会有利于我国增值税的今后改革以及完善。 吸引更多资金流入中部 中国固定资产投资内在地具有衰减型周期波动的特征,自2006年以后开始进入收敛过程,收敛的均值当在20%附近。投资收敛的根本原因是基于消费结构变迁所引起的供需结构矛盾正在趋于平衡,而政府对未来整体固定资产的态度一定是控制而不是放松。 因此,虽然此次增值税抵减范围扩大涉及到的是购进固定资产投资,并且行业也多数是一些必须规模经济的中上游行业,但是,由于预计今后总量固定资产投资调控的明确限制,将使得宏观政策更多的向促进产业结构、区域结构转变,正是在这种宏观经济增长的大背景之下,类似于2004年开始实施的东北模式,中部地区的此次扩大增值税抵扣范围从更高层次上看待,应被视为国家通过辅助政策进一步促进区域间的产业结构调整。而考虑到中部地区相对西北地区具备更加成熟的投资环境成本优势和地缘优势,增值税的抵减优惠势必将吸引更多的投资资金流入到中部,从而促进产业结构在区域间的调整。 从此次中部地区增值税抵扣范围扩大与之前的东北地区相比较可以发现,两者之间在企业附加要求、扩大抵扣范围、退税额度上都是一致的,在涵盖行业上由于考虑到中部与东北地缘资源的区别,中部的采掘业代替了原有东北的船舶制造业。 不过,整体而言,从国家产业政策支持的角度出发,两者无疑都是现阶段发展和谐社会的受益者,这种倾向性的政策更重要的是体现了国家对于支持中部、东北地区经济发展提速的一种态度。 另一方面,在两次增值税的调整中,之所以限定八大行业并且多以中上游行业为主,主要是考虑到目前无论是中部还是东北区域内的人均收入,与东南沿海相比明显处于弱势,大约仅仅占到1/3左右的水平,而按照工业化路程中产业升级的基本规律,中上游行业比如采掘业、石油化工业、冶金业、电力业是最能体现规模效应的行业,伴随着固定资产投资的增长,其在带动就业水平、促进收入增长方面有着强劲的推动作用。而且,类似的产业促进政策有利于区域间产业结构的调整,东南沿海在经历了工业化改革成功的飞速发展之后,暴涨的城市化结构已经不再有利于中上游行业的发展,所以,中部地区必须承担起区域间产业结构的调整。在增值税抵减范围扩大类似的倾向性并且带有实质优惠的政策刺激下,中部地区的经济增长将会加速而国内的整体宏观经济将更趋于均衡。 中部地区上市公司有望受益 按照《中部地区扩大增值税抵扣范围暂行办法》规定中所明确的中部六省26个城市、八大行业的划分标准,以及考虑到只有生产销售八大行业年销售额占同期全部销售额50%(含50%)以上的才能纳入试点范围,粗略的用主营业务收入比销售收入总额代替,可以看出一些有望受益的上市公司。 但是,对于类似于增值税抵减的这种整体性的产业政策调整,符合标准的上市公司虽然都能在今后进行固定资产投资后从此受益,并且在一定程度上改变上市公司的每股收益,这是评估投资价值时应该重视的。不过,由于这种减税政策并不能从根本上或者说在短期内改变上市公司的核心竞争力,因此,对于其中本来就被市场所认同的优质公司更应该值得重视。 增值税抵扣东北、中部比较 主要内容中部东北 实施时间2007年7月1日2004年7月1日 包括省份山西、安徽、江西、河南、湖北、湖南辽宁、吉林、黑龙江、大连 涵盖行业装备制造业、石油化工业、冶金业、汽车制造业、农产品加工业、采掘业、电力业、高新技术业装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业、农产品加工、从事军品或高新技术 企业附加要求八大行业中年销售额占同期全部销售额50%(含50%)以上的纳税人类同 扩大抵扣范围购进、自制、融资租赁取得固定资产,以及为固定资产所支付的运输费用类同 退税额度采取“增量抵扣”,规定纳税人当年准予抵扣的所列进项税额一般不超过当年新增增值税税额,当年没有新增增值税税额或新增增值税税额不足抵扣的,未抵扣的进项税额应留待下年抵扣类同 资料来源:长江证券研究部

|

|||||||||||||