ВЛжЇГжFlash

|

|

|

|

дЄЦкКмБЏЙлжїСІВЛГіЪж 30ФъЙњеЎИпЖЈМлhttp://www.sina.com.cn 2007Фъ05дТ17Ше 02:20 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

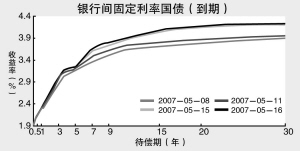

ЁЁЁЁеХДѓЮА жЦЭМЁѕБОБЈМЧеп ЧицТФШ ЁЁЁЁдкУўЫїЪдЬНжаЃЌзђЬьЪаГЁИјГіСЫЖд30ФъЦкГЌГЄЦкЙњеЎЕФЖЈМлЁЊЁЊЁЊЦБУцРћТЪЮЊ4.27%ЁЂБпМЪжаБъРћТЪЮЊ4.38%ЁЃВЂВЛИпеЧЕФЭЖБъШШЧщДЋЕнГіЭЖзЪепЖдгкеЎШЏЪаГЁЮДРДзпЪЦБЏЙлдЄЦкЃЌЖјИпгкДЫЧАЪаГЁдЄЦкЕФЗЂааРћТЪвВдЄЪОзХЃЌжаГЄеЎЪевцТЪЫЎЦНПЩФмЛсдквЛМЖЪаГЁЕФДјЖЏЯТЃЌдйДЮБЛАЮИпЁЃ ЁЁЁЁжЎЫљвдЫЕ4.27%ЕФНсЙћЪЧЪаГЁдкУўЫїжаИјГіЕФНсЙћЃЌЪЧвђЮЊ30ФъЙњеЎвбРЋБ№ЪаГЁ5ФъжЎОУЃЌдкФПЧАЕФЖўМЖЪаГЁжаЃЌ30ФъзѓгвЦкЯоЕФЙњеЎДІгкШБЪЇзДЬЌЃЌВЂУЛгаЯрЫЦЕФШЏжжзїЮЊВЮПМЃЌвђДЫЖдгкБОЦкЙњеЎЕФзюжежаБъРћТЪЛсТфдкКЮДІЃЌЛњЙЙаФРяВЂУЛгаЕзЁЃдкетбљЕФЧщПіЯТЃЌЪаГЁашЧѓГЩСЫживЊЕФОіЖЈвђЫиЁЃгЩгкБЃЯеЕШГЄеЎЕФжїСІашЧѓЛњЙЙВЂЮДБэЯжГіУїЯдЕФШЯЙКЛ§МЋадЃЌвђДЫЭЖзЪепЖдгкИУШЏЕФжаБъРћТЪдЄВтвВвЛеЧдйеЧЃЌДгЗЂеЎЙЋИцЙЋВМЪБЕФ4%зѓгвЩЯЩ§ЕН4.1%ЃЌгждкбыааЗЂааЖЈЯђЦБОнБэУїЛиЪеСїЖЏадЕФОіаФКЭ4дТЗнН№ШкЭГМЦЪ§ОнЙЋВМжЎКѓдйЖШБЛРЩ§ЃЌдОЩЯ4.2%ЕФЦНЬЈЃЌЕНСЫзђЬьеаБъжЎЧАЃЌЩѕжСгаВЛЩйЛњЙЙПДЕНСЫ4.3%вдЩЯЁЃ ЁЁЁЁгЩгквЛМЖЪаГЁЗЂааЧщПіЖдЖўМЖЪаГЁЕФЯжШЏБэЯжгазХКмЧПЕФЕМЯђзїгУЃЌвђДЫБОЦкЙњеЎИпРћТЪЗЂаажЎКѓЃЌЖўМЖЪаГЁжаЕФжаГЄеЎвВВЛПЩБмУтЕивЊОРњЪевцТЪдйДЮБЛАЮИпЕФЁАЭДПрЁБОРњЁЃДгжаеЎЪевцТЪЧњЯпРДПДЃЌЁАЮхвЛЁБГЄМйжЎКѓЃЌЦфЖИЧЭЛЏЧїЪЦБэЯжЕУЗЧГЃУїЯдЃЌЮВЖЫ30ФъЦкЕФЖЈЮЛвбОДг5дТ8ШеЕФ3.985%НкНкЩ§жСЧАШеЕФ4.2%ЃЛзђШеЃЌдйБЛЭЦИп3ИіЛљЕужС4.23%ЁЃ ЁЁЁЁЁАМгЯЂдЄЦквЛжБУЛгаМѕШѕЃЌЁБРЅУїЩЬвЕвјааеЎШЏНЛвздБРюаРШЛБэЪОЃЌЪаГЁНќЦквЛжББШНЯЛиБмжаГЄЦкеЎШЏЃЌЖдгкБОЦкГЌГЄеЎШЏЕФаЫШЄвВВЛИпЁЃДЫЧАвЛжББЛЪаГЁВТВтЮЊжїСІШЯЙКСІСПЕФБЃЯеЛњЙЙвВВЂЮДБэЯжГіЬиБ№ЕФШШЧщЃЌНігаДѓаЭЙњгавјааБэЯжЯрЖдгЛдОЁЃДгЗЂааНсЙћРДПДЃЌ300вкдЊЕФЗЂаазмСПНіЮќв§СЫ440.2вкдЊЭЖБъзЪН№ЃЌГЌЖюШЯЙКБЖТЪЮЊ1.47БЖЁЃ ЁЁЁЁЫфШЛБОЦкЙњеЎЧЁКУИЯЩЯЪаГЁдЄЦкНєЫѕеўВпШдгаКѓЪжЃЌЕЋДгЦфАяжњЭъЩЦЪевцТЪЧњЯпЗНУцЕФзїгУРДПДЃЌШдгаЛ§МЋвтвхЁЃЁАФПЧАЪевцТЪЧњЯпЕФГЄЖЫЖЈЮЛЪЧЭЈЙ§жаЖЬЖЫЕФЦНЛЌбгЩьЖјЕУЕНЕФЃЌНіНіДњБэСЫРэТлМлИёЁЃЁБЩЯКЃжЄШЏеЎШЏЗжЮіЪІЭѕгАЗхБэЪОЃЌБОЦкГЌГЄеЎЕФЗЂааНЋгажњгкЙЙНЈЭъЩЦЕФЪевцТЪЧњЯпЃЌжИЕМжаГЄеЎЕФЖЈМлЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВЛжЇГжFlash

|

||||||||||||||