不支持Flash

|

|

|

|

中海发展:被低估的行业龙头http://www.sina.com.cn 2007年04月28日 08:29 中国证券报

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

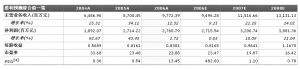

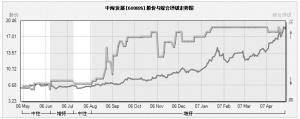

□海通证券 钮宇鸣 中海发展07年1季度实现每股收益0.315元,同比增长44.24%,创下公司历史上最好的季度数据。 干散货运输高度景气,原油运输价格持续低迷,燃油成本略有下降。BDI干散货运价指数自去年起呈现单边上涨走势,今年1季度加速上涨,并于近期站在了6000点上方,即将刷新2004年的历史高点。公司有10条远洋运输干散货轮,将在BDI指数的上涨中直接获益。原油运输指数自去年4季度起开始萧条,出现“旺季不旺”的情况。2007年,WS指数的运价基准费率上调17.6%,因此预计公司实际的油运收入与去年差异不大。 运力增长已大部分落实,龙头地位更加巩固。截至2006年底,公司共有油轮69艘,340万载重吨;在建油轮25艘,364.6万载重吨。在建油轮2010年前将全部交付使用,届时公司油轮运力将实现翻番;共有干散货轮100艘,355万载重吨。2006年公司向母公司收购的42艘散货船,9艘已于2006年底交付使用,剩余的33艘101万载重吨已于今年1月交付使用。合营公司时代航运今年将交付使用散货船10艘61万载重吨。 有集团整体上市的预期。中海集团有码头和船厂资产。码头方面,中海集团有各城市30个泊位的股权,中海码头公司在洛杉矶也有投资,主要是集装箱泊位。船厂资产方面,中海集团2006年耗资8.75亿元在扬州收购了船厂,可以建造5万吨的巴拿马型散货船。目前该船厂主要为中海发展建造散货船。 预计公司2007年-2009年每股盈利分别可达1.1元、1.2元和1.35元。投资建议为“买入”,目标价格25元。 关键数字:最新股价为19.16元,近一个月涨幅为32.56%。目前共有24家机构对该股做出评级,其中,4家“买入”,15家“增持”,5家“中性”。 图表数据来源:Wind资讯 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|||||||||||||||||