ВЛжЇГжFlash

|

|

|

|

дкХнФЛ§РлжаЩЯГх4000Еуhttp://www.sina.com.cn 2007Фъ04дТ25Ше 10:19 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

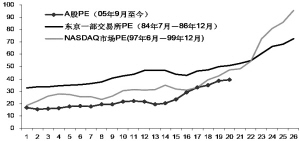

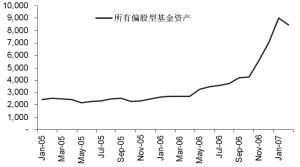

ЁЁЁЁИіШЫШЁДњЛњЙЙГЩЮЊЭЦИпЪаГЁЕФЖЏСІЁЊЁЊЁЊНќЦкЪаГЁШЯЪЖгыДѓХЬзпЪЦЧАеА ЁЁЁЁЁѕЩъвјЭђЙњжЄШЏбаОПЫљ ЁЁЁЁAЙЩХнФЃКе§дкТ§Т§Л§Рл ЁЁЁЁ1ЁЂЕЎЩњЃКШЮКЮХнФЖМЪЧРэадвђЫиЭЦЖЏЕФ ЁЁЁЁ16ИідТЩЯеЧ155%ЃЌAЙЩЁАХнФЁБГѕЯжЁЃзд2006Фъ11дТвдРДЃЌЙРжЕЫЎЦНПьЫйЬсЩ§ЁЃ4ИідТВЛЕНЕФЪБМфОВЬЌЪагЏТЪДг24БЖПьЫйХЪЩ§ЕН40БЖЁЃЦфЩЯЩ§ЫйЖШвбОПАБШРњЪЗЩЯСНДЮжјУћЕФХнФЪаГЁЃК1999ФъЕФNASDAQЪаГЁКЭ1989ФъЕФШеБОЪаГЁЃЈМћЯТЭМЃЉЁЃ ЁЁЁЁДгЗчЯеЁЊЁЊЁЊЪевцЦНКтРДПДЃЌAЙЩЭЖзЪепФПЧАЖдЗчЯеЕФШнШЬЖШвбОНгНќРњЪЗзюИпЫЎЦНЃЌЫћУЧдИвтЮЊСЫвЛЖЈЪевцЖјГаЕЃЗЧГЃИпЕФЗчЯеЁЃЮвУЧЙРМЦЃЌЭЖзЪепНЋНјвЛВНЬсИпЗчЯеШнШЬЖШЃЌЁАвЛЧаЮЊСЫИќИпЕФЪевцЫЎЦНЁБЁЃ ЁЁЁЁДгЙРжЕКЭЗчЯеЦЋКУНЧЖШГіЗЂЃЌAЙЩЕФХнФе§дкТ§Т§Л§РлЃЌЖјетИіХнФгаПЩФмМЬајЗХДѓЁЃЮвУЧЧПЕївЛЕуЃЌШЮКЮХнФЕФЕЎЩњЖМЪЧгЩРэадвђЫиЭЦЖЏЕФЃЌЖјЧветаЉРэадвђЫидкХнФВњЩњЕФЕБЪБЃЌЩѕжСдкЪТКѓЖМЪЧКЯРэЕФЁЃжЛЪЧБЛзЪН№ШШСвзЗХѕКѓЃЌе§УцвђЫиБЛГжајЗХДѓЃЌжБжСВњЩњХнФЁЃЯТУцЃЌЮвУЧОЭРДЙлВьЭЦЖЏAЙЩХнФВњЩњЕФЁАРэадвђЫиЁБЁЃ ЁЁЁЁЦфвЛЃЌЧПгаСІЕФОМУ/зЪБОЪаГЁжЇГж ЁЁЁЁдНРДдНЖрЕФЭЖзЪепЯраХЃЌЮДРД5ФъжаЙњОМУНЋГжајЧПОЂдіГЄЁЃОМУЧПОЂШчЫЙЃЌЦѓвЕгЏРћДѓЗљдіГЄздШЛЫЎЕНЧўГЩЃЌЖјзЪБОЪаГЁЕФЩЯеЧОпгаИќЖрЕФРэгЩЁЃАќРЈЪЕМЪРћТЪЫЎЦННЯЕЭЁЂПэЫЩЕФЛѕБвКЭаХДћЛЗОГЁЂЧПСвЕФШЫУёБвЩ§жЕдЄЦкЕШЕШЁЃ ЁЁЁЁЦфЖўЃЌДцдкЁАРэадЁБЕФДпЛЏМС ЁЁЁЁОРњЙ§ХнФЪаГЁЕФОМУбЇепдчвбзмНсГіСЫХнФЕФЙцТЩЃКЭЖзЪепЯраХЃЌгЩгкГіЯжСЫФГжжММЪѕЃЈБШШч1999ФъЕФITММЪѕЭЦЖЏЕФаТОМУЃЉЃЌЛђепФГаЉЩчЛсжЦЖШБфИяЃЈБШШч1989ФъЕФШедЊМгЫйЩ§жЕЃЉЃЌЦѓвЕгЏРћЧАОАНЋГіЯжГЄОУЕФИљБОадЕФИФБфЁЃ ЁЁЁЁA ЙЩвВзМБИКУСЫетИіДпЛЏМСЁЃГ§СЫШЫУёБвЩ§жЕвдЭтЃЌЭЖзЪепШЯЮЊЙЩИФЁЂзЪВњзЂШыКЭећЬхЩЯЪаЁЂЙЩШЈМЄРјКЭЙњгаЦѓвЕЪажЕПМКЫЃЌЖМНЋгРОУадЕиИФЩЦЦѓвЕГЄЦкгЏРћЁЃЕЋЪЧЭЖзЪепБиаыШЯЪЖЕНЃЌЩЯЪіжЦЖШад/ОМУадвђЫиШЗЪЕФмЙЛЯджјЬсИпЦѓвЕЖЬЦкгЏРћФмСІЃЌЕЋЪЧзюИљБОЕФгЏРћВЈЖЏШЁОігкОМУжмЦкЁЃ ЁЁЁЁЦфШ§ЃЌЭЖзЪепаФРэКЭЩчЛсЗеЮЇзМБИКУдЭФ№ХнФ ЁЁЁЁОЕфЕФааЮЊН№ШкбЇРэТлЯђЮвУЧНвЪОСЫ1999ФъITХнФЦкМфГіЯжЕФвЛЯЕСаЩчЛсаФРэвђЫиЃЌЮвУЧПЩвддкAЙЩЭЖзЪЪаГЁЩЯЙлВьЕНРрЫЦЕФЪТМўЁЂЧщаїКЭЗеЮЇЁЃЮвУЧдйРДБШНЯФПЧАЕФAЙЩКЭ1989ФъХнФЪБЦкЕФШеБОЁЃВЛЭЌЪБМфЩЯЕФСНИіЪаГЁЃЌдкеўВпБГОАЁЂЭЖзЪепааЮЊЁЂаФРэШЯЪЖЗНУцДцдкОЊШЫЕФЯрЫЦЁЃ ЁЁЁЁжаЙњОМУвбОЭъШЋзМБИКУСЫХнФЕЎЩњЕФОМУ/зЪБОЪаГЁЛЗОГЁЂРэадДпЛЏМСЁЂЩчЛсЗеЮЇКЭаФРэЧщаїЁЃНгЯТРДЃЌЮвУЧЫљвЊзіЕФОЭЪЧгНгХнФЃЁ ЁЁЁЁ2ЁЂЦЦУ№ЃКгЏРћдЄЦкгыШЯЪЖЕФЦЦУ№ ЁЁЁЁAЁЂРэадПЩвдПЫЗўХнФТ№ЃП ЁЁЁЁ2000Фъ1дТЃЌ88%ЕФИіШЫЭЖзЪепКЭ96%ЕФЛњЙЙЭЖзЪепБэЪОЃЌNasdaqЪаГЁБЛИпЙРЃЛ1987Фъ2дТЃЌ72%ЕФИіШЫЭЖзЪепКЭ84%ЕФЛњЙЙЭЖзЪепБэЪОЃЌУРЙњЙЩЪаБЛИпЙРЁЃетСНЗнОЕфЕФбЇЪѕадЕїВщЮЪОэжИГіЃЌдк2000ФъХнФЦЦУ№ЧААыФъЃЌдк1987ФъХнФЦЦУ№ЧА9ИідТЃЌДѓЖрЪ§ЕФИіШЫЭЖзЪепКЭОјДѓЖрЪ§ЕФЛњЙЙЭЖзЪепЖМШЯЮЊЪаГЁБЛИпЙРСЫЁЃНсЙћШчКЮФиЃПЪаГЁМЬајЗшПёСЫАыФъЖрЁЃ ЁЁЁЁЭЖзЪепВЛЪЧУЛгаОЏОѕЪаГЁХнФЃЌЕЋЪЧЫћУЧЪмЪаГЁЗеЮЇгАЯьЃЌдкзЪН№ВЛЖЯЭЦЖЏЪаГЁЙ§ГЬжаж№НЅБЛТщБдЁЃИпЙРаХКХУЛгаЖдЪаГЁВњЩњзуЙЛЕФгАЯьЁЃетаЉШЯЮЊЙЩЪаИпЙРЕФЭЖзЪепШчКЮааЖЏФиЃПМЬајТђШыЃЁНјЖјНјвЛВНЗХДѓХнФЁЃ ЁЁЁЁBЁЂЬзРћПЩвдЯћУ№ХнФТ№ЃП ЁЁЁЁдкЯуИлЩЯЪаЕФжаЙњзЪВњБЛЙњМЪЭЖзЪепЖЈМлгк16БЖЪагЏТЪЕФЪБКђЃЌAЙЩЪагЏТЪгаПЩФмГЌЙ§40БЖТ№ЃПЭЖзЪепФмЗёдкСНЕиНјааЬзРћЃЌЛёШЁЪевцЃЌВЂЪЙЕУA-HвчМлЪееФиЃП ЁЁЁЁЮвУЧОйвЛИіжјУћЕФАИР§ЫЕУїХнФжаЕФЬзРћКѓЙћЃКLTCMЙЋЫОЃЌетИігЩХЕБДЖћНБЛёЕУепПЊАьЕФЭЖзЪЙЋЫОЃЌжївЊдкЙЬЖЈЪевцКЭбмЩњЦЗЪаГЁЩЯНјааВйзїЁЃ1998ФъЫћУЧЗЂЯжRoyal DutchКЭShellжЎМфДцдкНЯДѓЬзРћЛњЛсЃЌгкЪЧПЊЪМРэадВйзїЁЃНсЙћетИіГЄЦкРДПДЪЧРэадЕФааЮЊШУИУЙЋЫОзюжеЦЦВњЁЃЪТЪЕЩЯЃЌДйЪЙRoyal DutchКЭShellжЎМфЕФвчМлЫѕаЁЕФСІСПВЛРДздШЮКЮРэадМлжЕЭЖзЪепЕФВйзїЁЃжЛЪЧдк2002Фъ7дТЃЌБъЦежИЪ§ЙЋЫОаћВМНЋRoyal DutchЬоçóБъЦе500жИЪ§ЃЌвђЮЊБъЦежИЪ§ВЛдйНгФЩЗЧУРЙњЙЋЫОЁЃИУЙЋИцаћВМвЛжмКѓЃЌОЁЙмУЛгаШЮКЮвРОнБэУїЙЩЯЂгаЫљИФБфЃЌЕЋЪЧRoyal DutchЯТЕјСЫ17%ЃЌЫѕаЁСЫгыShellжЎМфЕФМлИёВюОрЁЃ ЁЁЁЁдкГЩЪьЕФСНИіЪаГЁЩЯЃЌСНИіДѓЙЋЫОжЎМфЕФЙЩМлГЄЦкЦЋРыРэТлМлИёЁЃФЧУДдкХнФЦкМфЕФA-HвчМлФиЃПФмЙЛЫѕаЁТ№ЃП ЁЁЁЁCЁЂгЏРћдіГЄЧїЪЦБфЖЏЪЧДнЛйХнФЕФЙиМќвђЫи ЁЁЁЁКЃЭтОбщИцЫпЮвУЧЃЌОЁЙмгЏРћдіГЄЕФОјЖдЪ§ВЂВЛОіЖЈЙЩМлеЧЕјЗљЖШЃЌЕЋЫќЕФБфЖЏЧїЪЦЖдЪаГЁЕФгАЯьжСЙиживЊЁЃШчЙћЮвУЧжБНгЖдБШШеБОЁЂITХнФЦЦУ№ОбщЃЌПЩвдЗЂЯжвЛЕЉЦѓвЕгЏРћдіГЄЧїЪЦСЌај9-12ИідТЕЭгкдЄЦкЃЌФЧУДХнФЕФЦЦУ№ОЭжИШеПЩД§СЫЁЃ ЁЁЁЁФПЧАЕФAЙЩгЩгкжЦЖШЕШвђЫиЃЌгЏРћдіГЄЧїЪЦбщжЄзХЭЖзЪепРжЙлдЄЦкЁЃЮвУЧдЄМЦЃЌШЋВПAЙЩЩЯЪаЙЋЫО2006ФъОЛРћШѓдіЫй34%ЃЌ2007ФъвЛМОЖШОЛРћШѓдіГЄ55%ЁЃетаЉБэУцЪ§ОнЖМНЋМЬајДЬМЄЭЖзЪепРжЙлЕФгЏРћдЄЦкЁЃ ЁЁЁЁ3ЁЂХнФЖрДѓЃПФмГжајЖрОУЃП ЁЁЁЁAЁЂХнФПЩвдЖбЕНЖрИпЃП40Эђвк ЁЁЁЁЮвУЧМђЕЅЕиДгЪажЕЁЊЁЊЁЊДЂаюБШР§НЧЖШВтЫуAЙЩХнФЕФзюДѓжЕЃЌОЁЙмЦфжаЕФТпМВЂВЛбЯУмЁЃШеБОЁЂКЋЙњКЭЮвЙњЬЈЭхЕФРњЪЗЧЩКЯИцЫпЮвУЧЃЌХнФЖЅЗхЪБЦкЕФзмЪажЕМИКѕНгНќИУЙњШЋВПН№ШкЯЕЭГДцПюКЭДћПюЖюЁЃ ЁЁЁЁЮвЙњФПЧАОгУёДЂаюгрЖюДяЕН17.1ЭђвкЃЌШЋВПН№ШкЯЕЭГДцПюДяЕН34.5ЭђвкЃЌзмЪажЕЃЈПлГ§ЁАA+HЁБЙЋЫОдкЯуИлЩЯЪаВПЗжЪажЕЃЉДяЕН12.7ЭђвкЃЌСїЭЈЪажЕЮЊ3.5ЭђвкЁЃзмЪажЕДяЕНШЋВПН№ШкЯЕЭГДцПюЕФ36.8%ЃЌСїЭЈЪажЕДяЕНОгУёДЂаюгрЖюЕФ20%ЁЃ ЁЁЁЁЮвУЧЭЌЪБЙРЫузмЪажЕРЉеХКЭН№ШкЯЕЭГДЂаюЩЯЩ§ЃЌГѕВНХаЖЯЃЌзмЪажЕдкХнФЦкЕФ3-5ФъФкзюДѓжЕЪЧ40ЭђвкЁЃМДдк3-5ФъФкЃЌAЙЩзмЪажЕЕШЭЌгкН№ШкЯЕЭГШЋВПДцПюЖюЃЌЖјСїЭЈЪажЕвВНЋДяЕНОЊШЫЕФ15ЭђвкЁЃ ЁЁЁЁBЁЂХнФПЩвдГжајЕНЖрОУЃП2010Фъ ЁЁЁЁШчЙћДгШЫПкНсЙЙНЧЖШПДД§жаЙњОМУжмЦкКЭзЪБОЪаГЁжмЦкЃЌОЭЛсУїЯдЕиЗЂЯж2010ФъЪЧЗЧГЃУєИаЕФЪБМфЙеЕуЁЃ ЁЁЁЁвЛЗНУцЃЌжаЙњШЫПкКьРћПЩФмНсЪјгк2010ФъЃЌвђЮЊИЇбјТЪЃЈЧрзГФъИЇбјаЁКЂКЭРЯШЫЕФБШР§ЃЉНЋДг2010ФъПЊЪМЛиЩ§ЁЃДг1970ФъЕН2010ФъЃЌжаЙњИЇбјТЪВЛЖЯЯТНЕЃЌЧрзГФъШЫПкБШР§ВЛЖЯЩЯЩ§ЃЌдкЬсЙЉДѓСПРЭЖЏСІЕФЭЌЪБвВЬсЙЉСЫДѓСПЯћЗбШЫПкЃЌДЬМЄОМУЗЂеЙЁЃЕЋЪЧ2010ФъКѓЃЌ1979ФъПЊЪМЪЕЪЉЕФМЦЛЎЩњг§еўВпПЊЪМЗЂЛгаЇгІЃЌШЫПкПЊЪМбИЫйРЯСфЛЏЁЂЧрзГФъШЫПкБШР§бИЫйЯТНЕЁЂРЭЖЏСІЙЉИјПЊЪМВЛзуЁЂЛ§МЋадЕФЯћЗбШЫПкБШР§ЯТЛЌЁЃгкЪЧжаЙњШЫПкКьРћдк2010ФъКѓзЊЯђШЫПкИКеЎЃЌОМУЗБШйЕФШЫПкжмЦкНсЪјЃЌНјЖјЦѓвЕгЏРћжмЦквВОЭНсЪјСЫЁЃ ЁЁЁЁСэвЛЗНУцЃЌжаЙњзЪН№ГфХцжмЦкПЩФмНсЪјгк2010ФъЃЌвђЮЊДЂаюШЫПкБШР§ЃЈ30-50ЫъЕФжаФъШЫБШР§ЃЉНЋДг2010ФъПЊЪМЯТНЕЁЃДг1965ФъЕН2010ФъЃЌжаЙњДЂаюШЫПкБШР§ВЛЖЯЩЯЩ§ЃЌБэЯжЮЊШЋЩчЛсжаЪеШыНЯИпЁЂДЂаюЧуЯђНЯИпЁЂЛ§МЋРэВЦЕФжаФъШЫШЫПкВЛЖЯдіГЄЁЃЫћУЧЕФДЂаюЮЊећИіЩчЛсЬсЙЉСЫДѓСПзЪН№ЃЌдквЛЖЈГЬЖШЩЯДйНјзЪБОЪаГЁЗЂеЙЃЌЭЦИпзЪБОМлИёЁЃЕЋЪЧ2010ФъКѓДЂаюШЫПкБШР§ПьЫйЯТНЕЃЌзЪН№ГфХцжмЦкНсЪјЃЌзЪБОЪаГЁЙРжЕЫЎЦНЬсЩ§ЕФжмЦквВОЭНсЪјСЫЁЃ ЁЁЁЁЪаГЁЧАеАЃКГхИпЁЂЕїећ ЁЁЁЁ1ЁЂГхИп ЁЁЁЁЮвУЧЯраХЃЌЪаГЁНЋдкЖўМОЖШФЉжЎЧАМЬајГхИпЃЌЩЯжЄзлжИПЩФмдНЙ§ОЊШЫЕФ4000ЕуЁЃГхИпЖЏСІНЋРДздвдЯТШ§ИіЗНУцЃК ЁЁЁЁAЁЂШыГЁзЪН№ЖЬЦкШдШЛГЌЙ§ЙЩЦБЙЉИј ЁЁЁЁ3дТЗнЪаГЁГЌдЄЦкЕФЧПОЂКмживЊЕФБГОАдкгкећИіЪаГЁПЭЛЇБЃжЄН№діМгСЫ1300вкдЊЃЌЖјIPOЙцФЃжЛгаЧјЧјЕФ21вкдЊЁЃеЙЭћ4дТКЭ5дТЩЯбЎЃЌДѓдМга6-7жЛЛљН№аТЗЂЙЋФМЃЌ3-4жЛЗтБеЪНЛљН№зЊПЊЗХЪНЛљН№ЃЌЛљН№ФММЏзЪН№НЋГЌЙ§750вкЃЌЖјIPOЙцФЃЙРМЦВЛЛсГЌЙ§480вкдЊЁЃзЪН№ЙЉИјЛЙНЋГЌдНЙЩЦБЙЉИјЃЌВЂГЩЮЊЪаГЁГхИпЕФживЊЖЏСІЁЃ ЁЁЁЁBЁЂЪажЕНјвЛВНЯђИіШЫЭЖзЪепМЏжа ЁЁЁЁЮвУЧзЂвтЕНЦЋЙЩаЭЛљН№зЪВњЙцФЃздФъГѕвдРДгаЫљЯТНЕЃЌе§ЪЧИіШЫЭЖзЪепЕФЛ§МЋШыГЁЭЦЖЏСЫЪаГЁЕФВЛЖЯДѓЗљЩЯеЧЁЃЮвУЧЙРМЦИіШЫЭЖзЪепГжгаЕФСїЭЈЪажЕДгФъГѕЕФ52%ЬсИпЕНДКНкЧАКѓЕФ56%ЃЌжБЕНФПЧАЕФ62%ЁЃМД3ИідТФкИіШЫЭЖзЪепОЛТђШыСЫ3500вкЕФЙЩЦБЃЌетЪЧвЛИіОЊШЫЕФШыГЁЫйЖШЁЃ ЁЁЁЁДѓСПгПШыЕФИіШЫЭЖзЪепЃЌЫћУЧЖдЙРжЕЁЂГщЯѓЕФРћПеаХЯЂЃЈБШШчМгЯЂЁЂДцПюзМБИН№ТЪЬсИпЃЉВЛУєИаЃЌЭљЭљзёбЧїЪЦЭЖзЪВпТдЃЌзЗеЧЩБЕјЃЌЫћУЧЛсНјвЛВНЭЦЖЏЪаГЁГхИпЁЃ ЁЁЁЁCЁЂСюШЫТњвтЕФгЏРћдіГЄЧїЪЦбщжЄСЫЪаГЁЕФРжЙлаХаФ ЁЁЁЁе§ШчЮвУЧжЎЧАЬсМАЕФЃЌгЏРћдіГЄЧїЪЦОіЖЈзХХнФЕФЙеЕуЁЃ2007ФъвЛМОЖШЕФгЏРћдіГЄЧїЪЦЧЁЧЁбщжЄСЫЪаГЁЕФРжЙлЧщаїЁЃАДееЮвУЧЕФдЄВтЃЌ2007ФъвЛМОЖШШЋВПAЙЩОЛРћШѓдіГЄ55%ЃЌЩъЭђжиЕуЙЋЫООЛРћШѓдіГЄ82%ЁЃдіЫйжЎИпДДЮхФъжЎзюЃЌШУЭЖзЪепОѕЕУЦѓвЕгЏРћПьЫйЩЯЩ§ФмЙЛЯћЛЏЙРжЕбЙСІЃЌХнФПЩвдГжајЃЌГЩЮЊГхИпЕФживЊЖЏСІЁЃ ЁЁЁЁ2ЁЂЕїећ ЁЁЁЁЕїећбЙСІвВаэдкМОЖШФЉЕНРДЁЃ ЁЁЁЁЦфвЛЃЌзЪН№ЁЊЁЊЁЊЙЩЦБЬьЦННЋж№ВНЯђЙЩЦБЧуаБ ЁЁЁЁЮвУЧЙРМЦЖўМОЖШIPOЙцФЃНЋЗХДѓЕН1200вкЃЌвЛаЉДѓаЭЙЩНЋВЛЖЯЗЂааЃЌАќРЈжааХвјааЁЂНЛааЁЂжаТСЁЂжаЙњЕчаХЁЂжаЙњЬњТЗЙЄГЬНЈЩшЕШЕШЁЃгкЪЧIPOЙцФЃНЋЯджјГЌЙ§вЛМОЖШЕФ640вкЁЃШЋВПШкзЪЙцФЃНЋГЌЙ§1500вкЃЌгааЇЗХДѓЁЃ ЁЁЁЁСэвЛЗНУцЃЌЗЧСїЭЈЙЩНтНћЪажЕЙцФЃОоДѓЁЃ4дТЗнНтНћЪажЕ850вкЃЈЦНОљ2007PE42БЖЃЉЃЌ5дТЗнНтНћЪажЕ1200вкЃЈЦНОљ2007PE47БЖЃЉЃЌ6дТЗнНтНћЪажЕ420вкЃЈЦНОљ2007PE41БЖЃЉЁЃ ЁЁЁЁЦфЖўЃЌбЯНїЕФЭЖзЪепШдШЛЕЃгЧецЪЕЕФЦѓвЕгЏРћдіГЄ ЁЁЁЁдквбОЙЋВМФъБЈЕФЩЯЪаЙЋЫОжаЃЌШчЙћПлГ§ЩъЭђжиЕуЙЋЫОЃЈЮвУЧШЯЖЈЕФМЈгХЙЋЫОЃЉЃЌЦфЫћЗЧжиЕуЙЋЫОЃЈШЯЖЈЕФМЈВюЙЋЫОЃЉЛсМЦРћШѓдіГЄ86%ЁЃЕЋЫќУЧЕФжїгЊвЕЮёЪеШыжЛдіГЄСЫ21%ЃЌОгЊадЯжН№СїдіГЄСЫ16%ЁЃЛЛбджЎЃЌетаЉМЈВюЙЋЫО2006ФъЕФОЊШЫдіГЄМИКѕШЋВПРДздУЛгаЯжН№СїжЇГХЕФЗбгУЯТНЕЁЂЭЖзЪЪевцЩЯЩ§КЭгЊвЕЭтЪеШыЁЃ ЁЁЁЁИќСюШЫЕЃгЧЕФЪЧЃЌОЭжїгЊвЕЮёЖјбдЃЌ2006ФъБЈЗІЩЦПЩГТЁЃ2006ФъжїгЊвЕЮёЪеШыдіГЄ22%ЃЌгы2005ФъдіЫйГжЦНЃЛЖјУЋРћТЪЩѕжСЛЙТдгаЯТЛЌЁЃзюИљБОЕФОМУЗБШйжмЦкВЂУЛгаЭЦЖЏЦѓвЕгЏРћдйХЪИпЗхЁЃіІРіФъБЈжЛЪЧРДзджЦЖШадвђЫиЃКЩЯЪаЙЋЫОЕФЭЖзЪЪевцКЭгЏгрЙмРэЁЃ ЁЁЁЁЦфШ§ЃЌКъЙлЕїПиеўВпКЭН№ШкДДаТВњЦЗМгДѓЪаГЁВЈЖЏ ЁЁЁЁдквЛМОЖШЧПОЂЕФОМУЪ§ОнЙЋВМКѓЃЌеўИЎЙмРэВуПЩФмЕЃаФОМУЙ§ШШЃЌГіЬЈЯЕСаКъЙлЕїПиеўВпЁЃЖјдЄЦкжаЕФЙЩжИЦкЛѕЛсЖдЭЖзЪепдЄЦкВњЩњжиДѓгАЯьЃЌДгЖјдкГіЬЈЧАКѓЕФ2-3жмдьГЩе№ЕДЃЌЩѕжСГЩЮЊв§ЗЂЕїећЕФДпЛЏМСЃЈЮвУЧБиаыЩљУїЃЌдкХнФЪБЦкЃЌШЮКЮИмИЫЙЄОпЕФГіЯжЖМЪЧЭЦЖЏХнФЕФживЊЪжЖЮЃЌЙЩжИЦкЛѕБОжЪЩЯвВНЋЪЧЭЦЖЏХнФЕФживЊЪжЖЮЃЉЁЃ ЁЁЁЁЃЈжДБЪЃКГТРюЃЉ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВЛжЇГжFlash

|

||||||||||||||||