ВЛжЇГжFlash

|

|

|

|

AЙЩМлжЕЫЎЦНОжВПИпЙРећЬхАВШЋhttp://www.sina.com.cn 2007Фъ04дТ19Ше 18:44 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

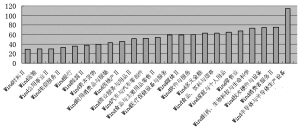

ЁЁЁЁбаОПБэУїЃЌФПЧАЮвЙњЙЩЪажЛгаОжВПЕФМлжЕИпЙРЯжЯѓЃЌећЬхЙРжЕзДПіСМКУЃЌЪагЏТЪЯрЖдВЂВЛИпЁЃФПЧАЙЩЪаЪагЏТЪШдДІгкЛѕБвЩ§жЕЦкМфЙЩЪазпХЃжаЕФХРЩ§НзЖЮЃЌЛЙДІгкАВШЋЧјгђЃЌОВЬЌЪагЏТЪЖЬЦкЛЙЛсЩЯеЧЁЃЙњМЪОбщБэУїЃЌЙЩЪаХнФЕФЦЦУ№дкгкБОБвЩ§жЕЙ§ПьМАВњвЕПеаФЛЏЃЌЪЙЪагЏТЪЙ§ИпЁЃвђДЫЃЌПижЦБОБвЩ§жЕЕФЗљЖШвдМАРћгУзЪБОЪаГЁДѓСІЗЂеЙЪЕЬхОМУЪЧЗРЗЖЙЩЪаХнФЕФИљБОЪжЖЮЃЌетЪЕМЪЩЯЪЧДгЪагЏТЪжИБъЕФЗжзгКЭЗжФИШыЪжЃЌНЕЕЭЗжзгжЕЃЌЬсИпЗжФИжЕЁЃ ЁЁЁЁЁѕЙњаХжЄШЏзмВУжњРэ ЁЁЁЁКЮГЯгБ ВЉЪП ЁЁЁЁAЙЩЪагЏТЪ ЁЁЁЁЛЙДІгкАВШЋЧјгђ ЁЁЁЁвЛЁЂЯжНзЖЮAЙЩЪаГЁзмЬхЙРжЕЫЎЦНЗжЮі ЁЁЁЁЙигкЙЩЦБЕФЙРжЕгаСНжжВЛЭЌЕФЗНЗЈЃЌвЛЪЧЯжН№СїЬљЯжЗЈЃЌЖўЪЧЯрЖдБШНЯЙРжЕЗЈЁЃгЩгкЯжН№СїЬљЯжЗЈдкдЫгУЬѕМўЩЯЕФОжЯоадЃЌШЫУЧДѓЖрВЩгУБШНЯжБЙлЕФЯрЖдБШНЯЙРжЕЗЈЃЌМДЪагЏТЪЁЂЪаОЛТЪЕШЗНЗЈЁЃгШЦфдкЖдЙЩЪаНјааЙРжЕЪБЃЌШЫУЧГЃгУЪагЏТЪЗНЗЈЃЌЬиБ№ЪЧблЯТЙигкЙЩЪаХнФЕФЬжТлЃЌЪагЏТЪЪЧе§ЗДЗНЖМВЩгУЕФвРОнЁЃгаМјгкДЫЃЌБОЮФвдЪагЏТЪзїЮЊЮвЙњЙЩЪаЕФЙРжЕжИБъЁЃ ЁЁЁЁИљОнWINDзЪбЖЯЕЭГЕФЭГМЦЃЌШЅФъЕзОГЭтЙЩЪаЪагЏТЪКмЩйгаГЌЙ§20БЖЕФЃЌЖјAЙЩЪаГЁЕФЪагЏТЪДя37БЖЖрЃЌдЄВтЪагЏТЪвВдк30ЖрБЖЃЌИїГЩЗнЙЩжИЪ§вВдк20БЖвдЩЯЃЌШЗЪЕгаИпЙРжЎЯгЁЃЕЋЮЪЬтОЭдкгкетжжБШНЯжЛЪЧМђЕЅЕФЛњаЕЖдБШЃЌВЂУЛгаПМТЧетжжБШНЯЕФеце§ПЩБШадгаЖрЩйЃЌжИБъЕФЖдБШРыВЛПЊжИБъВњЩњЕФОМУБГОАЕФвьЭЌадЁЃ ЁЁЁЁ1ЁЂОЁЙмAЙЩЪаГЁдкМгШыWTOКѓе§ж№НЅзпЯђЪаГЁЛЏЃЌЕЋРыГЩЪьЪаГЁЛЙгавЛЖЈЕФОрРыЃЌФУГЩЪьЪаГЁЕФГпзгРДЖШСПЕБЧАЕФAЙЩЪаГЁЃЌБОЩэОЭЪЧДэЮѓЕФЁЃИќКЮПіAЙЩЪаГЁЪагЏТЪЕФЬсИпЪЧгыЩЯЪаЙЋЫОгЏРћФмСІЕФЬсИпЯрАщЕФЁЃ ЁЁЁЁ2ЁЂЮвЙњЕБЧАЫљДІНзЖЮЪЧГіПкЕМЯђаЭЗЂеЙеНТдЕМжТЕФЛѕБвЩ§жЕНзЖЮЃЌгыШеБОЁЂЮвЙњЬЈЭхЕБФъЛѕБвЩ§жЕЪБЫљДІЕФОМУЛЗОГЯрЫЦЃЌЖјгыХЗУРОМУЛЗОГдђЭъШЋВЛЭЌЁЃвђДЫЃЌгыЕБЧАЮвЙњЪагЏТЪПЩБШЕФгІЪЧШеБОЁЂЮвЙњЬЈЭхЛѕБвЩ§жЕЪБЕФЪагЏТЪЖјВЛЪЧХЗУРЕШГЩЪьЪаГЁЕФЙ§ШЅЛђЯждкЕФЪагЏТЪЁЃ ЁЁЁЁ3ЁЂдкШеБОЛѕБвЩ§жЕЦкМфЃЌЙЩЪаЪагЏТЪОРњСЫвЛИіЯШЩЯЩ§КѓЯТНЕЕФЙ§ГЬЃЌжБЕН1990ФъЙЩЪаХнФЦЦУ№ЃЌЦЦУ№ЧАЪагЏТЪдк36-50БЖзѓгвЁЃФПЧАAЙЩЪаГЁећЬхОВЬЌЪагЏТЪЪЧ37.76БЖЃЌПлГ§ПїЫ№ЙЩКѓЪагЏТЪЛЙвЊЕЭЃЌжЛЪЧСйНќШеБОЙЩЪаЪагЏТЪЩЯГхКѓНзЖЮЕФЯТЯоЃЌРыЦфЪагЏТЪМЋЯо50БЖЛЙдЖЁЃМгЩЯПМТЧЙЩИФЕШДДаТеўВпЃЌвдМАжаЙњКъЙлОМУЯђКУЕФЗЂеЙЧАОАЕШЖдЩЯЪаЙЋЫОвЕМЈЕФЬсЩ§ЕШвђЫиЃЌЮвУЧШЯЮЊЃЌФПЧАAЙЩЪаГЁЪагЏТЪШдДІгкЛѕБвЩ§жЕЦкМфХЃЪаЕФХРЩ§НзЖЮЃЌЛЙДІгкАВШЋЧјгђЁЃ ЁЁЁЁ4ЁЂДгЪагЏТЪжИБъРДЗжЮі ЁЁЁЁЃЈ1ЃЉФПЧАШдШЛгаДѓСПЕФЗЧСїЭЈЙЩУЛгаНтНћЃЌЪдЯыЃЌШчЙћетаЉЗЧСїЭЈЙЩБфЮЊСїЭЈЙЩЃЌздШЛОЭЛсдіМгЙЩЪаЙЉИјЃЌЖдЙЩМлЩЯЩ§ЙЙГЩвжжЦЃЌДгЖјЖдЪагЏТЪаЮГЩЯТбЙСІСПЁЃвђДЫЃЌЕБЧАЕФЪагЏТЪЪЧAЙЩЪаГЁЬигаЕФЙЩШЈНсЙЙдьГЩЕФЁЃ ЁЁЁЁЃЈ2ЃЉДггАЯьЙЩЦБашЧѓЕФвђЫиЗжЮіЁЃЪзЯШЃЌЮвЙњГіПкЕМЯђаЭЕФЗЂеЙеНТдЕМжТЕФБОБвЩ§жЕШдНЋбгајЃЌгЩДЫВњЩњЕФСїЖЏадГфдЃШдНЋДцдкЃЌШЫУёБвзЪВњМлИёНЋМЬајЩЯЩ§ЃЌЙЩМлвЛбљгаЩЯЩ§ЖЏСІЁЃЦфДЮЃЌдкЮвЙњОгУёПЩЭЖзЪЧўЕРЯСеЕФЯжЪЕЯТЃЌЖдЙЩЦБЭЖзЪЕФашЧѓздШЛЪЧдіМгЕФЁЃзюКѓЃЌДгЭЖзЪЪевцТЪНЧЖШПДЃЌЪагЏТЪЪЧЭЖзЪЪевцТЪЕФЕЙЪ§ЃЌЮвУЧЯжааЖЈЦк1ФъЦкДцПюРћТЪЮЊ2.79%ЃЌЯргІЪагЏТЪгІЪЧ36БЖЃЌвђДЫЃЌЕБЧА30ЖрБЖЕФЪагЏТЪВЛФмЫЕгаЖрДѓЕФХнФЁЃ ЁЁЁЁЃЈ3ЃЉДгУПЙЩЪевцРДЗжЮіЁЃКъЙлОМУГжајдіГЄЁЂЙЩИФМАЙЩШЈМЄРјгыЪажЕПМКЫЁЂаТЛсМЦеўВпЁЂЫљЕУЫАИФИяЕШНЋЪЙЩЯЪаЙЋЫОРћШѓДѓЗљдіГЄЁЃОнЙРЫуЃЌаТЛсМЦзМдђЕФЪЕЪЉдЄМЦДјЖЏЩЯЪаЙЋЫОвЕМЈЬсЩ§5%зѓгвЃЌЫљЕУЫАИФИядЄМЦДјЖЏЩЯЪаЙЋЫОвЕМЈЬсЩ§9%зѓгвЁЃОндЄВтЃЌ2007ФъЁЂ2008ФъЩЯЪаЙЋЫОећЬхгЏРћдіЫйПЩЭћИпДя25%ЁЃЫљвдДгЖЏЬЌРДПДЃЌЕБЧАЕФЪагЏТЪВЂУЛгаИпЙРЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌЮвУЧШЯЮЊЃЌФПЧАAЙЩЪаГЁЪагЏТЪЛЙДІгкАВШЋЧјгђЃЌОВЬЌЪагЏТЪЖЬЦкЛЙЛсЩЯеЧЁЃ ЁЁЁЁЖўЁЂЯжНзЖЮAЙЩЪаГЁЙРжЕЫЎЦНЕФНсЙЙЗжЮі ЁЁЁЁжкЫљжмжЊЃЌзмСПЗжЮіВЛФмЬцДњНсЙЙЗжЮіЃЌФПЧАЙЩЪаЪагЏТЪЫфШЛЛЙДІгкАВШЋЧјгђЃЌЕЋВЂВЛвтЮЖзХИіЙЩКЭаавЕЪагЏТЪвВЖМДІгкАВШЋЧјгђЁЃ ЁЁЁЁЮвУЧЪзЯШДгИіЙЩПМВьЃЌвд2007Фъ4дТ6ШеЕФЭГМЦЪ§ОнЮЊР§ЃЌ1440жЛИіЙЩжаЙЋВМ2006ФъФъБЈДгЖјгЕгагааЇЪ§ОнЕФИіЙЩга754жЛЁЃДгЦЕЪ§ЗжВМжаПЩвдПДГіЃЌга80%ЕФИіЙЩЪагЏТЪдк121БЖвдЯТЃЌОјДѓЖрЪ§ИіЙЩЕФЪагЏТЪЕЭгкзмЬхЦНОљЫЎЦНЃЌетЪЧФПЧАAЙЩЪаГЁзмЬхЪагЏТЪШдДІгкАВШЋЧјгђЕФЙиМќдвђЁЃЕЋВЛШнЗёЖЈЕФЪЧЃЌШдга10%ЕФИіЙЩЪагЏТЪИпгк214.5БЖЃЌетаЉЙЩЦБЕФЭЖзЪЛиЪеЦкЛђепЫЕЪагЏТЪОЭЮДУтЬЋИпСЫЕуЁЃЫљвдЃЌДгЪагЏТЪЕФИіЙЩНсЙЙРДПДЃЌВПЗжЙЩЦБЕФЪагЏТЪЕФШЗДцдкИпЙРЯжЯѓЁЃ ЁЁЁЁДгаавЕЪагЏТЪЗжВМРДПДЃЈМћЯТЭМЃЉЃЌWind23ИіаавЕЃЈWindБЃЯеЂђвђУЛЙЋВМФъБЈЮДСаШыЭГМЦЃЉЕФЦНОљЪагЏТЪдМЮЊ55БЖЃЌЕЋWindАыЕМЬхгыАыЕМЬхЩњВњЩшБИаавЕЕФЪагЏТЪИпДя113.97БЖЃЌЪЧаавЕЦНОљЪагЏТЪЕФвЛБЖвдЩЯЁЃОЁЙмВЛЭЌаавЕЕФГЩГЄадДцдкВювьЃЌЪагЏТЪЫЎЦНгаИпгаЕЭЃЌЕЋШчДЫИпгкЪаГЁаавЕЦНОљЫЎЦНКмФбШЋВПгУГЩГЄадРДзїКЯРэНтЪЭЁЃЫљвдЃЌДгЪагЏТЪжИБъЕФаавЕЗжВМРДПДЃЌвВВЛШнЗёЖЈДцдкаавЕИпЙРЮЪЬтЁЃ ЁЁЁЁЫљвдЃЌОЁЙмФПЧАAЙЩЪаГЁећЬхЙРжЕзДПіСМКУЃЌЪагЏТЪЯрЖдВЂВЛИпЃЌЕЋвВДцдкОжВПЕФМлжЕИпЙРЯжЯѓЁЃЖје§ЪЧетжжИпЙРЯжЯѓЕФДцдкЃЌЪЙЕУAЙЩЪаГЁЕФНјвЛЗЂеЙНЋзЂЖЈЪЧдкЪагЏТЪЕФНсЙЙадЕїећжае№ЕДЧАааЁЃ ЁЁЁЁЙЩЪаХнФ ЁЁЁЁвбЛиТфЕНе§ГЃЧјМф ЁЁЁЁCampbellЃІShillerЃЈ2001ЃЉвд10ФъЦНОљУПЙЩЪевцШЁДњ1ФъУПЙЩЪевцЃЌМЦЫуСЫ1872-2000ФъМфS&P500жИЪ§ЙЩЦБФъГѕЪагЏТЪКѓЕУГіЃКОјДѓВПЗжФъЗнЕФЪагЏТЪдк10-25БЖжЎМфЃЌОљжЕЮЊ16БЖЃЌзюДѓжЕЮЊ45БЖЃЈ2000ФъЃЉЃЌзюаЁжЕЮЊ5БЖЃЈ1918ФъЃЉЁЃИљОнCampbellЃІShillerЕФбаОПНсЙћЃЌЪагЏТЪГЌЙ§25БЖЭљЭљЛсЗЂЩњЙЩЪаЮЃЛњЁЃ ЁЁЁЁИљОн10БЖЁЂ16БЖЁЂ25БЖЪагЏТЪЫљЖдгІЕФЙЩЪаХнФЃЌНЋЙЩЪаХнФЛЎЗжЮЊШ§ИіЧјМфЃКе§ГЃЧјМфЁЂПЩШнШЬЧјМфЁЂГЌГЃЧјМфЁЃе§ГЃЧјМфЕФЪаГЁХнФЮЊ6.54%-41.59%ЃЌдкДЫЧјМфЃЌЙЩЪаХнФЪЪЖШЃЌЪЪЖШЕФХнФгаРћгкЛюдОЪаГЁЃЌдіЧПЙЩЦБЪаГЁСїЖЏадЃЌЬсИпЩчЛсЙЋжкВЮгыЙЩЪаЕФЛ§МЋадЃЌЖдЙЩЪаЗЂеЙОпгаЛ§МЋвтвхЃЛПЩШнШЬЧјМфЕФЪаГЁХнФЮЊ41.59%-62.62%ЃЌдкДЫЧјМфЃЌЙЩЪаХнФЕФИКУцгАЯьж№ВНЯдЯжГіРДЃЌЕЋЙЩЪаХнФЩаДІгкЪаГЁКЭЩчЛсГаЪмСІЫљШнаэЕФЗЖЮЇФкЃЛГЌГЃЧјМфЕФЙЩЪаХнФДѓгк62.62%ЃЌдкДЫЧјМфЃЌЙЩЦБМлИёбЯжиЦЋРыФкдкМлжЕЃЌЪаГЁЗчЯеИпЖШЛ§ОлЃЌЙЩЪаЮЃЛњЫцЪБПЩФмБЌЗЂЁЃ ЁЁЁЁЖдИїЧјМфЕФЩЯЯТЯоШЁећВЂНЋе§ГЃЧјМфЕФЯТЯоЕїећЮЊ0ЃЌЖдAЙЩЪаГЁ1993-2006ФъФъГѕЙЩЪаХнФЕФКЯРэадНјааЗжЮіЁЃНсЙћБэУїЃЌAЙЩЪаГЁзмЬхМлИёЫЎЦНЦЋИпЃЌМлИёжаЕФХнФГЩЗжНЯЖрЁЃдк14Фъжага8ФъФъГѕЙЩМлХнФЮЊГЌГЃХнФЃЌ5ФъФъГѕЙЩМлХнФЮЊПЩШнШЬХнФЃЌНіга1ФъЃЈ2006ЃЉФъГѕЕФЙЩМлХнФЮЊе§ГЃХнФЁЃашвЊжИГіЕФЪЧЃЌЩЯЪРМЭ90ФъДњФЉжСБОЪРМЭГѕЃЌAЙЩЪаГЁХнФЫцзХЙЩМлжИЪ§ЕФДѓЗљЩЯеЧВЛЖЯХђеЭЃЌЪаГЁХнФДгНгНќе§ГЃЫЎЦНЕФ45.11%ЃЈ1996ФъГѕЃЉРЉДѓЕНГЌГЃЫЎЦНЕФ78.12%ЃЈ2001ФъГѕЃЉЃЌДЫКѓЪаГЁХнФЫцЙЩЦБМлИёЯђФкдкМлжЕЛиЙщЖјВЛЖЯЫѕаЁЃЌЪаГЁХнФж№НЅЛиТфЕНПЩШнШЬЧјМфЃЌЕН2006ФъФъГѕдђНјвЛВНЛиТфЕНе§ГЃЧјМфЃЌЪаГЁЭЖзЪМлжЕВЛЖЯЯдЯжЁЃвВе§вђЮЊШчДЫЃЌAЙЩЪаГЁдкЙЩИФдЄЦкХфКЯЯТгк2006ФъЦєЖЏЕФЪЧвЛВЈЗљЖШДѓЁЂЪБМфГЄЕФДѓХЃЪаааЧщЁЃ ЁЁЁЁЗРЗЖЙЩЪаХнФ ЁЁЁЁХђеЭФЫжСЦЦСб ЁЁЁЁЭЈЙ§НќЦкЗшПёЕФЙКТђЛљН№КЭУПдТЪ§АйЭђЕФжЄШЏПЊЛЇЪ§РДПДЃЌКмЖраТШыУХЕФЭЖзЪепЭљЭљКіЪгСЫЗчЯеЃЌЩѕжСЮѓШЯЮЊЛљН№ГЩСЫЪевцТЪНЯИпЕФДЂаюВњЦЗЁЂЙЩЦБГЩСЫЗЂВЦжТИЛЕФЭЖзЪРэВЦВњЦЗЁЃЫљвдЃЌдкзЪН№ЭЦЖЏаЭХЃЪажаЃЌКмЖрШЫЪЧЦЋРжЙлЕФЃЌЯыСЂПЬвдЁАХнФТлЁБРДДђбЙЯдШЛЪЧВЛЭзЕФЁЃДЫЪБЙмРэВугІИУНјааЪЪЕБЕФЗчЯеЬсЪОКЭЗчЯеНЬг§ЃЌВЩШЁЪЪЕБЕФЗчЯеМрЙмЁЂдМЪјЛњжЦРДЗРЗЖЯЕЭГадЗчЯеЁЃ ЁЁЁЁШеБОКЭЮвЙњЬЈЭхЕФОбщБэУїЃЌЛѕБвЩ§жЕЦкМфЃЌЙЩЪаЩЯеЧФЫжСВњЩњХнФЕНзюКѓХнФЦЦСбЃЌЖдЙњУёОМУЗЂеЙЫљВњЩњЕФгАЯьЪЧВЛШнКіЪгЕФЁЃШеБОЁАЪЇШЅСЫЪЎФъЁБЃЌЮвЙњЬЈЭхОМУЫљЪмгАЯьЯрЖдНЯЧсЁЃЮвЙње§ДІгкЫќУЧФЧЪБЫљОРњЕФНзЖЮЃЌгІИУЮќШЁНЬбЕЃЌЗРЗЖЙЩЪаХнФХђеЭЁЃ ЁЁЁЁШеБОЙЩЪаХнФЕФЦЦУ№дкгкБОБвЩ§жЕЙ§ПьМАВњвЕПеаФЛЏЃЌЪЙЪагЏТЪЙ§ИпЁЃвђДЫЃЌПижЦБОБвЩ§жЕЗљЖШвдМАРћгУзЪБОЪаГЁДѓСІЗЂеЙЪЕЬхОМУЪЧЗРЗЖЙЩЪаХнФЕФИљБОЪжЖЮЁЃетЪЕМЪЩЯЪЧДгЪагЏТЪжИБъЕФЗжзгКЭЗжФИШыЪжЃЌНЕЕЭЗжзгжЕЃЌЬсИпЗжФИжЕЁЃОпЬхДыЪЉПЩвдгаЃК1ЁЂРЉШнЃЌШУИќЖргХжЪЦѓвЕЩЯЪаЃЌгШЦфЪЧдкКЃЭтЩЯЪаЕФгХжЪЦѓвЕЛиЙщAЙЩЁЃ2ЁЂНЈСЂЙЩЪаЕФгХЪЄСгЬЛњжЦЃЌДѓСІЬсИпЩЯЪаЙЋЫОжЪСПЁЃ3ЁЂЭиПэЙњУёЭЖзЪЧўЕРЃЌдіМгЭЖзЪЦЗжжЃЌИФБфЙЩЪаЕФЕЅБпЪаЬиеїЁЃ4ЁЂИФЩЦЛњЙЙЭЖзЪепНсЙЙЃЌМгЧПЖдЛњЙЙЭЖзЪепЕФМрЙмЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВЛжЇГжFlash

|

||||||||||||||