不支持Flash

|

|

|

|

现货平稳上扬 套利利润有限http://www.sina.com.cn 2007年04月17日 03:18 中国证券网-上海证券报

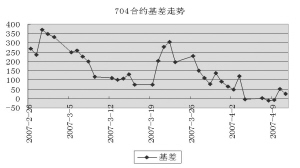

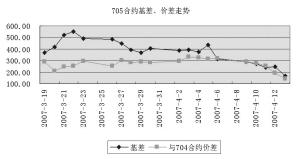

价格运行 4月9日到13日市场走势较为奇特,直到周五下午2点市场上都呈现小幅震荡上扬的格局,较上周收盘累计上涨8% ;而收盘前1小时市场行情突然急转直下放量下跌,跌幅接近2%。目前并没有消息显示尾市的下跌是由于任何基本面上的重大利空消息造成,但是这次下跌使数只涨停板股票都有被打开的情况,因此看影响不小。整体上目前估计后市仍以继续小幅上扬为主,但应对风险给与足够关注。 期货市场上,投资者在周初似乎延续了前周周末的悲观看法,前三个交易中有两天的收盘价低于现货。但是现货市场持续看多的情绪最终还是影响了期货市场,从而带动基差回到了比较合理的水平。整体上讲,距离合约到期日越远的合约,交易价格相对水分较大一些,但下跌空间有限。 交易机会 期现套利方面, 假定可以做空股票,0704合约前周的负向套利可以在这周中结束。由于这一周的基差水平多为负向,因此没有特别利润丰厚的正向套利机会。但是考虑到该合约还有不足10个交易日的存续期,因此风险已经相当低了,所以在周四基差水平50点的时候,投资者仍然可以以80%以上的水平建仓。 跨期方面, 0705合约和0704合约价差走势有持续缩小的趋势,因此可以尝试通过做多0704做空0705合约的方式套利。但是由于目前的价差水平相对比较合理,因此跨期的风险比较大,建议套利仓位在30%以下,并且随时注意行情走势的方向,加大风控力度。 注释: 1. 理论价格=现货指数点位×exp(r×t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2. 溢价水平=实际价格-理论价格 3. 建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4. 与50ETF基差=实际价格-ETF价格×建议套利比例 5. 这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议。 本报告作为一种操作建议,仅供投资者参考。陈东坡 数据统计 时间2007-4-13沪深300指数/50ETF 1282.57 沪深300指数 3169.23 50ETF价格 2.471 名称实际价格 理论价格剩余时间(天)与沪深300 与50ETF 指数基差 基差 IF07053339.0 3176.935 169.77 219.44 IF07043194.9 3170.8725.6775.34 名称成交量持仓量 建议套利 有无套利机会 溢价水平 比例 (与50ETF套利) IF07051215610100 1262.47有162.1 IF07045084424644 1262.47有119.2 基差与价差走势 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

||||||||||||