|

ВЛжЇГжFlash

|

|

|

гЭдЫОКШќ ЖЉЕЅЮЊЭѕhttp://www.sina.com.cn 2007Фъ03дТ14Ше 03:56 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

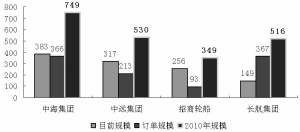

ЁЁЁЁЃЈНіПМТЧЯжгаДЌЖгКЭЖЉЕЅЃЉЁЊЁЊЁЊбыЦѓДѓећКЯРЫГБжаКНдЫвЕЯрЙиAЙЩЙЋЫОЕФЭЖзЪЛњЛс ЁЁЁЁЁёЮвУЧШЯЮЊ2007ФъгЭдЫЪаГЁОАЦјШдНЋЯТЛЌЃЌ2008ФъПЊЪМЃЌЫцзХЕЅПЧгЭТжВ№НтМгЫйЃЌЙЉашНЋж№НЅЛжИДЦНКтЃЌгЭдЫЪаГЁНЋжиаТВНШыОАЦјЩЯЩ§жмЦкЁЃ ЁЁЁЁЁёЮЊСЫзюДѓЯоЖШЧРеММБЫйдіГЄЕФдгЭдЫЪфЪаГЁЕАИтЃЌЫФДѓбыЦѓеЙПЊСЫАзШШЛЏЕФНЧж№ЁЃЖјбыЦѓећКЯДѓФЛЕФаьаьРПЊЃЌИќЪЧМЋДѓЕиДЬМЄСЫЫФДѓбыЦѓЕФДЌЖгЁАЙцФЃзЗЧѓЁБЁЃ ЁЁЁЁЁёДЌМльЩ§діМгСЫЫФДѓбыЦѓНјвЛВНЙцФЃРЉеХЕФФбЖШКЭЗчЯеЃЌвђДЫЯжгаЖЉЕЅЙцФЃдНДѓЃЌЮДРДдкЙњгЭЙњдЫжаЫљДІЕФЕиЮЛдНгаРћЁЃЯжгаЖЉЕЅМлИёдНЕЭСЎЃЌЮДРДЕФгЏРћФмСІдНЧПЁЃДгетИіНЧЖШГіЗЂЃЌФПЧАЖЉЕЅЙцФЃзюДѓЧвЖЉЕЅМлИёЯрЖдЪаГЁМлНЯЕЭЕФГЄКНМЏЭХЃЌЮДРДдкгЭдЫАцЭМжаЫљДІЕФЕиЮЛзюЮЊгаРћЃЌжаКЃМЏЭХДЮжЎЁЃ ЁЁЁЁЁёгЭТжРЉеХашвЊОоЖюзЪБОЭЖШыЃЌвђДЫЭЈЙ§ећЬхЩЯЪаРДНшСІзЪБОЪаГЁГЩЮЊИїДѓбыЦѓЕФЙВЭЌбЁдёЃЌЯрЙиЩЯЪаЙЋЫОЕН2010ФъОљгаНЯДѓГЩГЄПеМфЁЃЦфжаЃЌФЯОЉЫЎдЫЕН2010ФъЕФЙцФЃРЉеХГЌЙ§13БЖЃЌЪЧВЛелВЛПлЕФГЩГЄУїаЧЃЛжаКЃЗЂеЙЕФгЭдЫДЌЖгЕН2010ФъНЋРЉеХ1БЖзѓгвЃЛеаЩЬЩЯЪаЪББэЪОЕН2010ФъФтРЉеХ1БЖЃЌЕЋФПЧАТфЪЕЕФЖЉЕЅНіФмШЗБЃдЫСІЙцФЃНьЪБдіМг36ЃЅЁЃ ЁЁЁЁЁѕГЄНжЄШЏ ЁЁЁЁШЋЧђгЭдЫЪаГЁЧїЪЦ ЁЁЁЁвЛЁЂгЭдЫашЧѓБЃГжНЯПьдіГЄ ЁЁЁЁжаЙњЖддгЭашЧѓЕФПьЫйдіГЄЃЌЪЙЕУШЋЧђЪЏгЭУГвзВЛЦНКтГЬЖШМгОчКЭЪЏгЭдЫЪфОрРыж№ВНБфГЄЁЃдкжаЙњвђЫигАЯьЯТЃЌЮвУЧдЄМЦ2007ФъдгЭКЃдЫашЧѓдіЫйЮЊ4.3ЃЅЃЌШдНЋБЃГжНЯПьдіГЄЁЃ ЁЁЁЁЖўЁЂдЫСІЙЉИјдіЫйШЁОігкЖЉЕЅЪЭЗХКЭЕЅПЧгЭТжВ№Нт ЁЁЁЁ2002ФъвдРДЃЌЫцзХгЭдЫЪаГЁОАЦјЬсЩ§КЭЕЅПЧгЭТжНћдЫЦкЯоЕФСйНќЃЌШЋЧђгЭТжЖЉЕЅЪ§СПДѓЗљдіГЄЁЃНижС2006ФъЕзЃЌШЋЧђЙВМЦга1626ЫвЁЂ1.39вкдижиЖжЕФгЭТжЖЉЕЅЃЌДѓдМЯрЕБгкЯжгадЫСІЕФ38ЃЅЃЌетаЉЖЉЕЅЛљБОЩЯЛсдк2007-2010ФъМфЭЖЗХЪаГЁЁЃИљОнCLARKSONЙРМЦЃЌЮДРДЫФФъЕФаТДЌЭЖЗХСПЗжБ№ЮЊ3280ЁЂ3350ЁЂ3400КЭ3400ЭђдижиЖжЁЃ ЁЁЁЁНижС2006ФъЕзЃЌШЋЧђЙВга1299ЫвЁЂ9940ЭђдижиЖжЕФЕЅПЧгЭТжЃЌдМеМЯжгадЫСІЕФ27ЃЅЁЃБЃЪиЙРМЦЃЌ2010ФъЧАашвЊВ№НтЕФЕЅПЧгЭТждМЮЊ5190ЭђдижиЖжЁЃзлКЯПМТЧаТДЌНЛИЖКЭЕЅПЧгЭТжВ№НтЕФгАЯьКѓЃЌ2008ФъЕФгЭТждЫСІЙЉИјдіЫйНЋЯджјЯТНЕЕН4.71%ЃЌ2009КЭ2010ФъНЋНјвЛВНЯТНЕЕН4.13%КЭ1.4ЃЅЁЃ ЁЁЁЁШ§ЁЂШЋЧђгЭдЫЪаГЁ2008ФъжиаТВНШыОАЦјЩЯЩ§жмЦк ЁЁЁЁБШНЯашЧѓдіЫйКЭдЫСІдіЫйКѓЃЌЮвУЧШЯЮЊ2007ФъгЭдЫЪаГЁШдНЋОАЦјЯТЛЌЃЌШЋФъдЫЗбОљжЕдЄМЦЭЌБШЯТНЕ10ЃЅзѓгвЁЃ2008ФъПЊЪМЃЌЫцзХЕЅПЧгЭТжВ№НтМгЫйЃЌЙЉашНЋж№НЅЛжИДЦНКтЃЌгЭдЫЪаГЁНЋжиаТВНШыОАЦјЩЯЩ§жмЦкЁЃ2009КЭ2010ФъЃЌдЫСІЙЉИјНЋЦЋНєЃЌДгЖјДјЖЏЪаГЁдЫМлзпИпЁЃ ЁЁЁЁЙњФкгЭдЫОКељИёОж ЁЁЁЁвЛЁЂДЋЭГЪЦСІЗЖЮЇЃКЫФДѓбыЦѓИїАдвЛЗН ЁЁЁЁдкжаЙњдгЭМАГЩЦЗгЭНјГіПкдЫЪфЪаГЁжаЃЌбыЦѓжЎМфЕФОКељКЭВЉоФИёЭтв§ШЫжѕФПЁЃЦфжаЃЌГ§СЫеаЩЬОжМЏЭХдкЩЯЪРМЭ80ФъДњФЉМДНјШыЙњМЪгЭТждЫЪфЪаГЁЭтЃЌЦфЫћбыЦѓНщШыгЭдЫЪаГЁЕФЪБМфОљВЛГЄЃЌАќРЈЁАжаЙњМЏзАЯфДѓЭѕЁБжаЙњдЖбѓдЫЪфзмЙЋЫОЃЈжадЖЃЉЁЂКХГЦЁАжаЙњбиКЃУКЬПЁЂгЭЦЗдЫЪфжїЕМепЁБЕФжаЙњКЃдЫМЏЭХЙЋЫОЃЈжаКЃЃЉЁЂЁАжаЙњФкКгдЫЪфжЎЭѕЁБГЄНКНдЫМЏЭХЃЈГЄКНЃЉЁЊЁЊЁЊетЫФМвЦѓвЕЪєгкЧхвЛЩЋЕФЙњзЪЮЏМрЙмЕФ186МвДѓЦѓвЕГЩдБЁЃ ЁЁЁЁНјПкдгЭдЫЪфАДФПЕФЕивЛАуЗжЮЊЁАвЛГЬЁЂЖўГЬЁЂШ§ГЬдЫЪфЁБШ§ИіНзЖЮЁЃвЛГЬдЫЪфжИДгНјПкЙњЕНбиКЃИлПкЃЌЖўГЬдЫЪфЪЧбиКЃИлПкжЎМфЕФзЊдЫЛђепКЃНјНЃЈГЄНЩЯЪЧЕНФЯОЉЃЉЃЌШ§ГЬдЫЪфдђЪЧДгФкКгжазЊИлПкЕНбиНИїЪЏЛЏЦѓвЕгУЛЇЁЃАДееДЋЭГЕФЁАЪЦСІЗЖЮЇЁБЛЎЗжЃЌеаЩЬОжЁЂжадЖдквЛГЬдЫЪфгЕгагХЪЦЃЌжаКЃЪЧЖўГЬдЫЪфЕФжїСІЃЌЖјГЄКНдђдкШ§ГЬдЫЪфЩЯгЕгаОјЖдгХЪЦЁЃ ЁЁЁЁЖўЁЂгЭТжЙцФЃжиаТХХађ ЁЁЁЁеаЩЬТжДЌзюдчНјШыЙњМЪгЭТждЫЪфЪаГЁЃЌЦфДЌЖгЙцФЃдкЯрЕБГЄЕФЪБМфФкСюЦфЫћЦѓвЕФбвдЭћЦфЯюБГЁЃЕЋЪЧ2000ФъвдРДЃЌеаЩЬТжДЌЕФДЌЖгРЉеХЫйЖШдЖВЛМАжадЖЁЂжаКЃКЭГЄКНМЏЭХЁЃФПЧАжаКЃКЭжадЖгЕгаКЭПижЦЕФгЭТжДЌЖгЙцФЃЗжБ№ЮЊ383КЭ317ЭђдижиЖжЃЌОљвбГЌЙ§еаЩЬТжДЌЁЃГЄКНМЏЭХФПЧАЙцФЃзюаЁЃЌуУХуФЉзљЁЃ ЁЁЁЁбыЦѓгЭТжРЉеХОКШќ ЁЁЁЁвЛЁЂЙњгЭЙњдЫЬсЙЉОоДѓГЩГЄПеМф ЁЁЁЁЁАЪЎЮхЁБвдРДЃЌжаЙњОМУЕФИпЫйдіГЄЕМжТСЫЧПОЂЕФдгЭашЧѓЁЃгЩгкздВњдгЭдЖдЖВЛФмТњзуЯћЗбЃЌНјПкдгЭЪ§СПДѓЗљдіМгЁЃжаЙњНјПкдгЭ90%вдЩЯашвЊЭЈЙ§КЃЩЯдЫЪфЃЌЖјгЩжаЙњздМКЕФДЌЖЋГадЫЕФНјПкдгЭНіеМУПФъНјПкдгЭзмСПЕФ10%ЁЃГігкФмдДАВШЋПМТЧЃЌЙњМвЗЂИФЮЏЁЂНЛЭЈВПЕШдк2003ФъОЭЬсГіЁАЙњгЭЙњдЫЁБеўВпЃЌМЦЛЎЕН2010ФъжазЪДЌЖЋдЫЫЭдгЭБШР§ДяЕН50ЃЅЃЌжЎКѓж№ВНЬсИпЕН80ЃЅЃЌИУМЦЛЎЕУЕНСЫЙњЮёдКЕФШЯПЩЃЌвбСаШыЙњМвФмдДЗЂеЙЙцЛЎЁЃ ЁЁЁЁМйЩшЮДРДЫФФъжаЙњНјПкдгЭЕФдіГЄТЪЮЌГж10ЃЅЫЎЦНЃЌжаЙњЕН2010ФъНјПкдгЭНЋГЌЙ§2вкЖжЁЃАДее50ЃЅЕФГадЫБШР§ЃЌНьЪБЙњФкДЌЖЋЕФЙњгЭЙњдЫСПНЋНЯФПЧАдіМгГЌЙ§9000ЭђЖжЃЌдЫСПЕФФъИДКЯдіГЄТЪдк60ЃЅвдЩЯЁЃвд1ЫвVLCCвЛФъ6ЬЫ200ЭђЖжЕФФъдЫСПМЦЫуЃЌЙњФкДЌЖЋашвЊаТді45ЫвЁЂЙВМЦ1350ЭђдижиЖжЕФдЫСІЁЃ ЁЁЁЁЖўЁЂгЭТждЫСІРЉеХОКШќЃЌЫФДѓбыЦѓВЛвХгрСІ ЁЁЁЁЮЊСЫзюДѓЯоЖШЕиЧРеММБЫйдіГЄЕФдгЭдЫЪфЪаГЁЕАИтЃЌИїДѓбыЦѓеЙПЊСЫАзШШЛЏЕФНЧж№ЁЃЖјбыЦѓећКЯДѓФЛЕФаьаьРПЊЃЌИќЪЧМЋДѓЕиДЬМЄСЫИїДѓбыЦѓЕФДЌЖгЁАЙцФЃзЗЧѓЁБЁЃДгФПЧАЙњзЪЮЏЕФЬЌЖШПДЃЌзмЬхддђЪЧДѓГдаЁЁЂгХВЂСгЃЌКНдЫвЕбыЦѓПЩФмзюжеНЋећКЯГЩШ§МвзѓгвЁЃ ЁЁЁЁДгЪжГжгЭТжЖЉЕЅПДЃЌФПЧАЙцФЃзюаЁЕФГЄКНМЏЭХРЉеХЫйЖШзюЮЊМЄНјЃЌЪжГжгЭТжЖЉЕЅДя33ЫвЁЂ367ЭђдижиЖжЃЛжаКЃКЭжадЖВЛИЪШЫКѓЃЌЗжБ№вд26ЫвЁЂ366дижиЖжКЭ9Ыв210ЭђдижиЖжНєЫцЦфКѓЃЛеаЩЬТжДЌЯрЖдНїЩїЃЌФПЧАНіЧЉЯТ5ЫвЁЂ93ЭђдижиЖжгЭТжЁЃ ЁЁЁЁДгЖЉЕЅжаЕФДЌаЭНсЙЙРДПДЃЌЫФДѓбыЦѓЮовЛР§ЭтНдОлНЙгкЮДРДвЛГЬдгЭдЫЪфЕФЁАЙњгЭЙњдЫЁБЁЃ1000ЭђдижиЖжЕФЖЉЕЅжаЃЌVLCCЙВМЦ25ЫвЁЂ750ЭђдижиЖжЃЌеМЖЉЕЅзмСПЕФ75ЃЅЁЃЦфжаЃЌжаКЃЁЂжадЖКЭеаЩЬЧЉЯТЕФМИКѕШЋВПЪЧдЫЪфдгЭЕФДѓаЭгЭТжЃЌЮЈгаГЄКНМЏЭХВЩШЁдгЭКЭГЩЦЗгЭЭЌВНРЉеХВпТдЁЃ ЁЁЁЁШ§ЁЂЖЉЕЅзДПіЭЙЯжОіВпВювьЃЌ2010ФъгЭдЫАцЭМжиаТЛЎЗж ЁЁЁЁФПЧАЃЌЫФДѓбыЦѓЕФЖЉЕЅНЛИЖЪБМфОљвбзюдЖХХЕНСЫ2010ФъЃЌШєетаЉЖЉЕЅЫГРћНЛИЖЃЌФЧУДЕН2010ФъЫФДѓбыЦѓЕФгЭТжДЌЖгЙцФЃНЋжиаТХХађЁЃНьЪБЃЌжаКЃМЏЭХЕФгЭТжДЌЖгЙцФЃНЋРЉеХ96ЃЅЃЌДяЕН703ЭђЖжЃЌМЬајалОсгЭТжДЌЖгЙцФЃАёЪзЃЛГЄКНМЏЭХвдГЌЙ§СНБЖЕФБЌЗЂЪНГЩГЄРЉеХЕН516ЭђЖжЃЌвЛОйДгФПЧАзюШѕЕиЮЛдОЩ§ЕНгыжадЖВЛЯрЩЯЯТЃЛЖјеаЩЬМЏЭХгЩгкФПЧАЖЉЕЅЪ§СПНЯаЁЧваТЯТЖЉЕЅРЇФбЃЌПЩФмЭЫОгФЉЯЏЁЃ ЁЁЁЁЫФЁЂДЌМлИпЦѓЃЌЖЉЕЅЮЊЭѕ ЁЁЁЁвдвЛЫвVLCCУПФъЭъГЩ200ЭђЖжЃЈжаЖЋЁЊжаЙњвЛФъЭЈГЃЭъГЩ6ИіРДЛиЃЉзѓгвЕФдгЭНјПкСПМЦЫуЃЌЫФДѓбыЦѓКЯМЦ25ЫвЁЂ750ЭђЖжЕФVLCCЖЉЕЅвЛФъДѓдМЭъГЩ5000ЭђЖждгЭНјПкСПЃЌШдШЛВЛзувдЭъГЩЁАЙњгЭЙњдЫЁБ2010ФъДяЕН50ЃЅЕФеНТдФПБъЃЌвђДЫКѓајЫФДѓбыЦѓКмПЩФмЛсМЬајЧЉЖЉаТЕФдьДЌЖЉЕЅЁЃ ЁЁЁЁЕЋЪЧЃЌ2002ФъвдРДЕФгЭдЫЪаГЁОАЦјвдМА2010ФъЕЅПЧгЭТжНћдЫдЄЦкЭЦЖЏгЭТжМлИёГжајЩЯеЧЃЌаТНЈгЭТжГЩБОПЊжЇКЭВЦЮёбЙСІдНРДдНДѓЃЌДЌЖгРЉеХФбЖШДѓДѓдіМгЁЃЭЌЪБЃЌаТЧЉЖЉЕЅЕФНЛИЖЦкДѓЖрбгГЄЕН2010ФъвдКѓЃЌНјвЛВНМгДѓСЫДЌЖгРЉеХЗчЯеЁЃ ЁЁЁЁДЌМльЩ§діМгСЫЫФДѓбыЦѓНјвЛВНЙцФЃРЉеХЕФФбЖШКЭЗчЯеЃЌвђДЫЯжгаЖЉЕЅЙцФЃдНДѓЃЌЮДРДдкЙњгЭЙњдЫжаЫљДІЕФЕиЮЛОЭдНгаРћЁЃЯжгаЖЉЕЅМлИёдНЕЭСЎЃЌЮДРДгЏРћФмСІОЭдНЧПЁЃДгетИіНЧЖШГіЗЂЃЌФПЧАЖЉЕЅЙцФЃзюДѓЧвЖЉЕЅМлИёЯрЖдЪаГЁМлНЯЕЭЕФГЄКНМЏЭХЃЌЮДРДдкгЭдЫАцЭМЫљДІЕФЕиЮЛзюЮЊгаРћЃЌжаКЃМЏЭХДЮжЎЁЃ ЁЁЁЁбАевзЪБОЪаГЁУїаЧ ЁЁЁЁвЛЁЂЫФДѓбыЦѓЕФAЙЩЙЋЫО ЁЁЁЁФПЧАдкAЙЩЪаГЁЩЯЃЌЫФДѓбыЦѓГ§жадЖМЏЭХЭтОљгаДгЪТгЭдЫвЕЮёЕФЩЯЪаЙЋЫОЁЃжаКЃМЏЭХЦьЯТЕФжаКЃЗЂеЙжїгЊИЩЩЂЛѕдЫЪфКЭгЭдЫвЕЮёЃЌеаЩЬОжЦьЯТЕФеаЩЬТжДЌзЈгЊдЖбѓдгЭдЫЪфвЕЮёЃЌГЄКНМЏЭХЦьЯТЕФФЯОЉЫЎдЫжїгЊбиКЃГЩЦЗгЭЁЂКЃНјНКЭдЖбѓдгЭдЫЪфвЕЮёЁЃ ЁЁЁЁЖўЁЂећЬхЩЯЪаЮЊРЉеХНнОЖЃЌЯрЙиЩЯЪаЙЋЫОГЩГЄПеМфБШНЯ ЁЁЁЁЮЊСЫељЖсдкжаЙњЮДРДгЭдЫАцЭМжаЕФгаРћЕиЮЛЃЌЙцФЃРЉеХГЩЮЊЫФДѓбыЦѓЕФВЛЖўбЁдёЁЃгЭТжРЉеХашвЊОоЖюзЪБОЭЖШыЃЌвђДЫЭЈЙ§ећЬхЩЯЪаРДНшСІзЪБОЪаГЁГЩЮЊИїДѓбыЦѓЕФЙВЭЌбЁдёЁЃ ЁЁЁЁЦфжаЃЌжаКЃЗЂеЙЪеЙКМЏЭХзЪВњЕФеНТдВНЗЅзюдчЪЕЪЉЃЌФПЧАЛљБОЪеЙКЭъГЩМЏЭХЙЋЫОЕФИЩЩЂЛѕКЭгЭТжзЪВњЃЌЮДРДдіГЄжївЊвРППЯжгаЖЉЕЅКЭаТЧЉЖЉЕЅЃЛеаЩЬТжДЌгк2006ФъЯТАыФъЭъГЩСЫAЙЩЩЯЪаЃЌЩЯЪаЪБМЏЭХЙЋЫОЕФгЭТжзЪВњвбОШЋВПЗХНјЩЯЪаЙЋЫОЃЌЮДРДдіГЄЭЌбљШЁОігкЯжгаЖЉЕЅКЭаТЧЉЖЉЕЅЃЛФЯОЉЫЎдЫЕФзЪВњЪеЙКНќЦквбОЙЋИцЃЌФПЧАе§ДІгкЪЕЪЉНзЖЮЃЌФъФкНЋЭъГЩЪеЙКФИЙЋЫОДЌЖгКЭЖЉЕЅЃЌЮДРДЙцФЃРЉеХПеМфзюДѓЁЃ ЁЁЁЁИљОнФПЧАФИЙЋЫОгЕгаКЭПижЦЕФгЭТжДЌЖгЙцФЃЃЌвдМАФИЙЋЫОКЭЩЯЪаЙЋЫОЕФЪжГжЖЉЕЅЃЌЯрЙиЩЯЪаЙЋЫОЕН2010ФъОљгаНЯДѓГЩГЄПеМфЁЃЦфжаЃЌгШЮЊЭЛГіЕФЪЧФЯОЉЫЎдЫЃЌШчЙћЫГРћЪеЙКФИЙЋЫОЕФгЭТжзЪВњКЭЖЉЕЅзЪВњЃЌЙЋЫОЕН2010ФъЕФДЌЖгЙцФЃНЋДяЕН516ЭђдижиЖжЃЌНЯФПЧАЙцФЃРЉеХГЌЙ§13БЖЃЌЪЧВЛелВЛПлЕФГЩГЄУїаЧЃЛжаКЃЗЂеЙЕФгЭдЫДЌЖгЕН2010ФъНЋРЉеХ1БЖзѓгвЃЛеаЩЬЩЯЪаЪББэЪОЕН2010ФъФтРЉеХ1БЖЃЌЕЋФПЧАТфЪЕЕФЖЉЕЅНіФмШЗБЃдЫСІЙцФЃНьЪБдіМг36ЃЅЁЃЃЈжДБЪЃКМЭдЦЬЮЃЉ ЁЁЁЁКНдЫвЕбыЦѓЯрЙиAЙЩЙЋЫОЕФЧБдкРЉеХПеМф ЁЁЁЁAЙЩЙЋЫОгЭТжДЌЖг ФИЙЋЫО ФПЧАЪжГжЖЉЕЅ 2010Фъ ЧБдкРЉеХПеМф ЁЁЁЁЙцФЃ гЭТжДЌЖгЙцФЃЃЈАќРЈФИЙЋЫОКЭЩЯЪаЙЋЫОЃЉ ДЌЖгЙцФЃ(%) ЁЁЁЁФЯОЉЫЎдЫ 38100 367 516 1336.79 ЁЁЁЁжаКЃЗЂеЙ 383 0 366 749 95.56 ЁЁЁЁеаЩЬТжДЌ 256 0 93349 36.33 аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||