|

��֧��Flash

|

|

|

��Ÿ��ԡ �����Ʒ�� �����߳ɳ�http://www.sina.com.cn 2007��03��07�� 06:25 �й�֤ȯ��

����

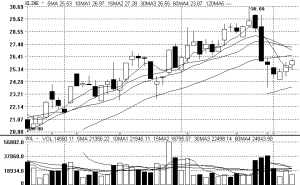

������Ÿ��ԡ��һ��̨�����Ӫ��ҵ����Ӫ��ԡ��Ʒ�����У�ˮ��ͷ���ռ����˾��Ӫҵ�������60%���ϡ���˾����ȫ����ԡǰ10����Ʒ���̣�Ϊ�����ṩ��ơ�����ȷ�����ǰȫ����ԡ����������й�ת��Ҳ��Ϊ��˾����ɳ����ᡣ ������ƽ�U��������Ÿ��ԡ�麣���صĽ�����ȱ�Ԥ��Ҫ�죬Ԥ�ƻ��ؽ���Ϊ��˾δ��ҵ����������������麣���ط����ڽ��裬Ԥ�Ƶ�2007��10�£�һ�ڹ��̽�����Ͷ�����麣����ȫ������Ͷ����˾���ܽ�������100%-150%�� �������ڹ�˾��ͻ�֮���γɵ�����ȹ̵�ս�Ժ�����ϵ����Ÿ��ԡ�벿�ֿͻ������˲�Ʒ��ۻ��ơ�����Ҫԭ���ϵļ۸�����һ�����ȣ���ά��һ��ʱ���˾��ͻ�˫������Ȩ���������Э�̲�Ʒ�۸�ƽ�U��Ϊ����ۻ��ƵĽ�����һ���̶��ϱ�֤�˺�Ÿ��ԡ��Ʒë���ʵ��ȶ��ԡ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||