|

不支持Flash

|

|

|

股指期货重演权证投机行情http://www.sina.com.cn 2007年03月06日 17:33 《新财富》

于欣/文 2005年配合股改派发的权证,给发展了十多年但交易品种单一的证券市场带来了新的亮点,让投资者切实体验了衍生工具投资。权证推出之初便受到投资者炒作,一度严重脱离正股股价。如今,又一新的衍生工具―股指期货即将推出。多家机构分析师认为,股指期货初期可能会演绎出与权证相似的投机行情,但随着机构投资者参与度的加大和相关机制的完善,其走势将趋于理性。 权证:高波动、投机过度 截至2007年1月22日,国内上市权证共计33只、认购权证16只、认沽权证17只。其中,已到期行权的有7只(宝钢JTB1、万科HRP1、深能JTP1、武钢JTB1、武钢JTP1、鞍钢JTC1、机场JTP1),2007年到期的有21只,2008年到期的5只(华菱JTP1、五粮YGC1、五粮YGP1、马钢CWB1、钢钒GFC1)。 权证推出一年多来,其走势总体呈现高波动特征。初期便受到热炒,以第一只权证宝钢认购权证为代表,2005年8月22日上市第一天就遭遇涨停,当天成交1.39亿份,成交金额1.76亿元。其后两天都出现30%以上的获利机会,权证日换手率迅速提升到300%以上。“T+0”制度和低廉的交易费用大大降低了交易风险和成本,吸引大批投机资金加盟。权证的合理定价已被置之度外,供求关系成为推动权证价格的最主要力量。不久,严重脱离理论价值的宝钢权证大幅下跌近2/3,最低回落到约0.7元的大致合理的水平。 随后,在武钢权证即将上市的背景下,权证市场又开始了另一波炒作,宝钢权证高位迎新。2005年11月23日,武钢权证上市即成为市场新焦点,并再度出现狂热炒作,连拉三个涨停板。上海证券交易所为平抑价格,推出了权证创设制度,武钢认沽在11亿份创设的新增供应量面前应声下跌,权证过度投机迅速冷却。 由于估值水平偏高,加之受到权证可能实时创设的影响,在接下来的2006年1-3月份,权证总体处于调整过程之中。2006年4月3日五粮YGC1上市时,受前期市场低迷影响,溢价率仅18.6%,但随着其正股五粮液持续大幅上涨,五粮YGC1屡创新高,在整个夏季行情中(2006年5月)涨幅高达636%。 申银万国证券研究所衍生品分析师提云涛的统计表明,在2006年夏季行情中,认购权证平均涨幅达254.0%,其中正股上涨贡献了83.1%,溢价率上涨贡献了12.9%,交叉项贡献了4%;认沽权证平均涨幅为80.9%,其中正股上涨贡献了-136.3%,溢价率上涨贡献了187.3%,交叉项贡献了49%。因此,在2006年夏季行情中,认购权证上涨主要是由于正股上涨推动,认沽权证上涨纯粹是投机炒作。2006年权证夏季行情结束以后,随着市场走软,权证价格不断下跌,市场估值泡沫也是一降再降,末日轮泡沫破灭更是加速了市场泡沫破灭的速度。 总体来看,一年多来,深沪权证市场经历了由投机到投资的转变,市场逐步形成理性投资气氛。权证,特别是认购权证与正股股价联动效应逐步显现,随着正股涨幅的增大,认购权证上涨概率也随之增大。 股指期货推出初期,投机仍是主基调 作为与权证一样的高杠杆、高风险衍生工具,股指期货在推出初期很可能也会受投机氛围主导,投机主力也与权证基本类似。长江证券研究所衍生品分析师张凡认为,在股指期货推出后一段时间内,投机的力量将会占到市场交易量的80%左右,这将是股指期货市场初期阶段不可忽视的力量。 国泰君安研究所衍生品分析师彭艳进一步提出,股指期货方向性交易需求将主要来自于高风险偏好的私募基金、资金量较大的个人投资者(例如部分权证交易者)。基金、保险、社保等机构投资者不会成为期指的投机力量。换句话说,除非股票市场已处于高估状态,否则机构投资者在期货推出初期不会进行大规模的套期保值。 仿真交易显现投机偏好 中国金融期货交易所于2006年10月30日推出沪深300指数期货的仿真交易,至今已经运行3个月。中信证券分析师胡浩认为,仿真交易虽然身披“仿真”二字,但它毕竟源于实际,指数期货的魅力在仿真交易中得到了充分的体现。 通过对三个月以来仿真交易数据进行实证分析后,他得出的结论是近月合约的走势基本符合惯例,期货现货间基差与现货之间的走势同样紧密相关。不过,远月合约的成交量和走势则脱离实际较远,远月合约过于活跃的交易及过高的定价反映了场内投机气氛的浓厚以及投资者身处“仿真”交易中的有恃无恐。 国泰君安分析师蒋瑛琨进一步认为,这种现象的出现固然很大程度上是由于仿真交易使用虚拟资金,投资者在进行操作时没有心理负担,但同时也在一定程度上反映出我国投资者的高风险偏好特征。 股指期货对现货市场的影响观点不一 从各家券商对股指期货推出将对现货市场及股指走势的预测分析看,主要存在两种观点:一种观点认为股指期货推出后会伴随现货市场下跌;另一种观点认为股指期货推出后,现货市场短期涨跌还不能定论。

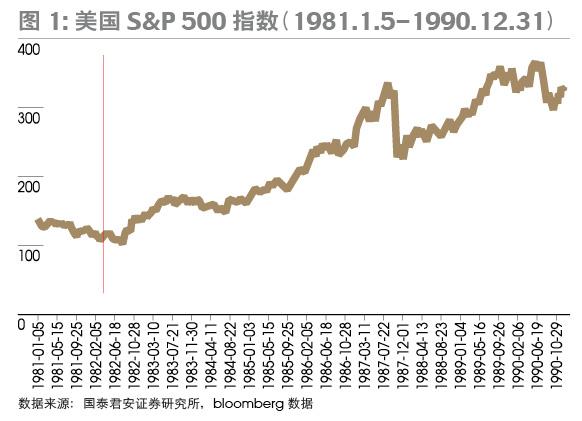

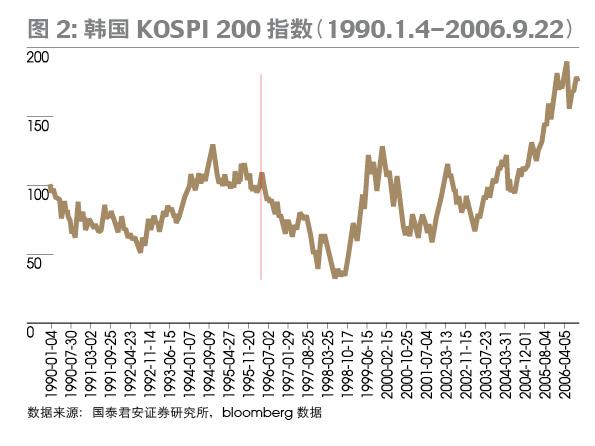

张凡认为,多数市场20日波动率与股指实证分析显示,现货市场波动率在股指期货推出前后的短期内有很大变化,它与股指的相关关系也发生了改变。股指期货推出前,现货市场的波动率与指数有很强的相关性,但股指期货推出之后一段时间内,现货波动率与指数的这种相关性减弱,甚至呈负相关,显示出在股指期货推出之初,期货对现货市场的助跌效应明显,助涨效应则不明显(表1)。解释这种现象的理由是,在股指期货上市半年以内,其作为一个全新的金融工具将会受到市场各方追捧,空方仍然占据主力,在股指回调的过程中,空方缓慢吸筹,同时做空股指期货,期间股指上扬幅度不会很大,空方避免遭受过大的损失而强制平仓,当空头建仓结束,则股指开始急剧回落,空头完全可以在股指期货上获取丰厚利润。如此,若前期现货市场波动率较弱或与股指呈正相关,则股指期货推出后现货市场波动率就会增强,由于波动率与股指呈反方向变动,所以股指深跌的可能性就很大。 彭艳则认为,期货推出后,现货市场短期涨跌无定论。从其所作的实证研究看,无论成熟或新兴市场上,在股指期货推出后,短期内指数上涨或下跌并无明显定势,长期走势则不受指数期货的影响。在股指期货推出后的短时期内,中国香港、美国、日本股市呈现总体上涨走势,而韩国、印度、中国台湾股市则出现下跌。从长期走势来看,上述指数均呈现稳步上涨的态势(图1-2)。这表明,股指期货推出后股指的短期走势虽然可能受到外界因素的扰动,但这一事件并不能决定股票市场走势,股指仍主要受市场本身态势及估值的内在影响,长期来看,估值因素的影响更为主导。

她认为,牛市的趋势性判断以及板块个股的内在价值,是决定现货走势的根本因素。不考虑现货估值水平而单从期货推出事件判断届时走势,未免夸大了新生的小规模期货市场对日趋成熟的现货市场的影响,也过度低估了投资者(尤其机构投资者)的投资能力与资金实力。

因此,目前判断期货推出初期的现货市场究竟是涨或跌还为时尚早。届时,如果估值水平偏高,现货下跌属正常调整;如果估值水平偏低,现货仍具有上涨动力;如果估值水平尚处于合理区间(或称存在分歧),则取决于持有不同策略的投资者之间的博弈。当然,除基本面因素外,估值水平还受到投资者预期、H股等影响,因此合理估值水平的预测是动态的,应根据时间变化而调整估值判断。-(《新财富》2007年02月号最新文章) 声明:本刊电子版已经独家授权给全景网,未经全景网书面授权,禁止任何方式翻印或转载。侵权必究。转载联系电话:0755-83247179,邮件:xxsq@p5w.net 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||