不支持Flash

|

|

|

|

|

上调存款准备金率刺激弱化http://www.sina.com.cn 2007年01月09日 05:36 中国证券报

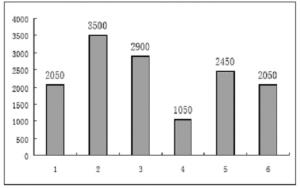

存款准备金率号令打响第一天,市场反应异常平淡,国债指数平开平收,上证指数也继续上涨。在国内流动性过剩的背景和预期下,上调准备金率这一国外公认的“巨斧”,不得不演变成日常性操作工具。去年6月至今的四次存款准备金率上调,市场反应逐渐弱化。 对上调准备金率渐习以为常 “央行在年初上调存款准备金率并不意外”,这是上周五大多数研究员在央行公布政策后的第一反应。在2006年底,大多数机构都预测今年央行将继续上调存款准备金率至少一次,而流动性过度充裕的一季度被视为“高危期”。 正如市场对政策出台的淡定,昨日即政策出台后的第一个交易日市场反应同样冷淡。上证国债指数走平,盘中也几乎没有波动,收盘于111.44,成交金额上涨到7.6亿元。银行间市场上除了浮动利率债券指数有所下降,其余各券种走势基本平稳。 市场利率也保持较低水平。银行间7天质押式回购加权平均利率1.4403%,下跌4.13个基点,成交量为357.5亿元;1天回购利率1.3576%,下跌2.77个基点,成交量268.1亿元。利率继续下降的同时,拆借量也并不大,没有出现资金紧张的迹象。 从去年6月16日央行宣布上调存款准备金率0.5个百分点到8%开始,存款准备金率连续四次上调,目前达到9.5%。半年之内四次动用存款准备金率,这确实已经不能称之为“巨斧”,央行更倾向于将其定性为“微调”。市场也逐渐适应了这一政策工具的频繁出台。政策宣布后的第一个交易日,市场下跌幅度依次为0.17%、0.19%、0.04%和0%,市场敏感度逐渐下降。 “巨斧”也砍不下的流动性 回想去年6月上调存款准备金率,从央行到机构心里都有点打鼓。毕竟,这一政策工具在国外被认为是货币紧缩的“巨斧”,影响剧烈,不可轻易动用。因此从政策公布到实施,央行留足了20天的准备时间。 在经历了去年三次上调准备金率之后,在逐渐试探出市场流动性的紧缩承受能力基础上,从央行到市场已经达成共识:在目前国内金融市场流动性泛滥的情况下,上调存款准备金率只能算是“微调”。此次存款准备金率上调,准备时间只有10天。 充足的流动性是这一转变的主因。去年三次准备金率上调,共吸收4500亿元流动性,而通过公开市场和定向央票,去年央行共净回笼资金7700亿元。然而前11个月外汇占款却增加了23337亿元。央行所有紧缩措施仅对冲了一半的新增流动性。而今年1季度仅到期资金一项就达到11500亿元,流动性泛滥局面必将加剧。 分析人士认为,此次上调准备金率对短期资金面的影响将不会像上次那样大。由于资金大量到期和新股发行冻结资金减少,利率波动幅度将减小。而上市银行可通过降低超额准备金补充法定存款准备金,净利润减少幅度约在0.2-1%之间,股市受影响也不大。 2006年前11个月流动性增长情况 单位:亿元 未来6个月到期央票情况 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

|||||||||||||||