|

|

|

|

|

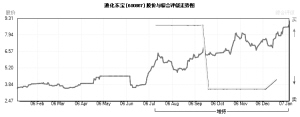

通化东宝 中国胰岛素的领军企业http://www.sina.com.cn 2007年01月06日 00:35 中国证券报

根据我们的盈利预测,通化东宝2006、2007年的每股收益分别为0.18、0.30元,同比增长309%、67%,预测市盈率为47倍、28倍,与恒瑞等公司07年预测市盈利率40倍相比,具有明显的估值优势。公司未来三年的业绩将快速增长,PEG小于1,给予买入的投资评级。我们推荐东宝有以下五大理由。 公司具备中长期投资价值。对未来糖尿病药物市场较为粗糙的预测:4000万的病人,20%的市场份额目标,1299元/年/人,25%的销售净利率,总股本36857万股,公司EPS将为7元。 公司产品具有极高的技术壁垒。胰岛素是蛋白质药品,与其他蛋白质药品使用“以微克级计”不同,它的使用量很大,以毫克计算。由于胰岛素的规模化生产工艺具有极高的技术壁垒,全球只有诺和诺德、礼来、赛若菲和东宝能够生产,产品市场处于垄断竞争状态。 胰岛素具有巨大的市场容量。未来5-10年,世界胰岛素市场将以10%速度增长;在中国,未来5-10年胰岛素市场将以30%速度增长。 公司治理将逐渐改善。在股价体现股东价值的全流通制度下,管理层有很强的动力改善公司的治理。公司正在计划做股权激励,管理层激励将全面改善公司的治理。 公司资产负债表将获得改善。公司持有通萄股份2600万股,2007年将逐步进入流通,所得收益将用于计提应收账款坏账准备。公司将根据盈利状况有计划地计提准备。 关键数字:本周股价创出9.66元的6年以来新高,最新收盘价为9.63元;06年12月以来累计上涨27.21%;目前7家机构对该股作出评级:6家“增持”,1家“中性”,综合投资评级系数为2.14(增持)。 盈利预测综合值一览2003A 2004A2005A 2006E 2007E 2008E 主营业务收入(百万元)298.70307.84 329.68406.66652.11894.44 增长率(%) 6.473.06 7.0923.35 60.36 37.16 净利润(百万元) 36.13 -78.25 16.20 48.35 86.31 141.01 增长率(%) -9.72 -316.58120.70198.4678.51 63.38 每股收益 0.1100-0.24110.05000.13120.23420.3826 市盈率87.55 -- 192.6073.40 41.12 25.17 PEG-9.01 -- 1.600.370.520.40 △图表数据来源:Wind资讯 图表制作:张翔 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

|||||||||||||