|

��֧��Flash

|

|

|

|

������ҵ �������»���http://www.sina.com.cn 2006��12��25�� 05:40 �й�֤ȯ��

����

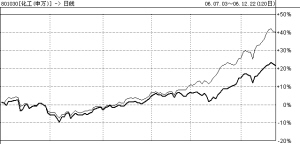

����2007�껯����ҵ��Ͷ���ص��ǰ����²��ϡ��¹�ֵ�����ƶȵ�����»��ᡣ���ȣ�����ӯ��������ҵ���ɳ�����ע���нϸ������ݡ��ϸ߸���ֵ���²���������Σ��ӹ�ֵ�����ĽǶȣ���Ҫ��ע���ڹ�ֵ�ݵصļ��Ÿ��ɣ������ȫ��ͨ�����ƶ��£���ע�ʲ�ע�롢�������кͲ�������ȸ�������ʽ���Ŵ�����Ͷ�ʻ��ᡣ �������ܹ�ʣ������ҵ���� ����������ҵ�����ȵ�ROE�Դ�����Ը�λ����2006���ѳ������ԵĻ��伣��ROE�ֽ���������ӳЧ�澰�������������ʺͷ�ӳ�����������ʲ���ת�ʴ�2004������Ϳ�ʼ�»���ͬʱ��������ҵ��Ͷ�������ԽϿ죬δ�����ܹ�ʣ��Ȼ����ҵ���ǡ� �������ܹ�ʣ������Ӿ���Դ��Ӧ�ͻ���������ѹ����ͬʱҲ��������ҵ�ṹ�������Ѷȡ���ˣ�δ�������ż��͡�ͬ�ʻ������滯�Ĵ��ڻ���Ʒ�־����ؽ����ڼ��ң�ӯ��ˮƽ�����ֹۡ���Ҳ��ʹ���ǰѸ���Ŀ��Ͷ��ֵ�ϸߡ�������ݽϸߡ�ƴ��������������ƴ�ɱ����͵����⻯ѧƷ���� ������Ҫ����ҵ���� ����2007���л�����Ȼֵ���ڴ��������棬�����л����ƷӦ������IJ����ؿ���δ������������20%���ҡ���Ӧ���棬2006���ѽ�����������ڣ����ڵ�����-�߿���Ŀ���ǰ��������ֵ��ġ�δ��������ͷ��ҵ��������ܡ���ߵ��弼��ˮƽ����ǿ������Э����չ���Ӷ�ǿ�������ľ�����������������һ�����л����ۺ�����������������Ͷ�ʼ�ֵ������ �����۰���ԭ���У�MDI�̿ճ��࣬TDI�̶�ա�MDI���棬���ڿ��ܵ�����װ�ÿ���������ʵʩ�������м۸���г����Լ��������������Ż��Ȳ������ص�Ӱ�죬�۸����һ��ѹ���������ڿ����ھ������û�б仯�����������ȶ������������г����������ı����£� MDIӯ����������ά�ֽϸ�ˮƽ��TDI���棬 �����ڣ�����Χ���ž���֧�ţ��۸������Ȳ���̫�����ڿ������ܵ�����������������Ӧ�����Ӻͱ������ѹ�ƣ��۸����䡣 ����δ�����ؼ۸�����ƽ�ȣ������ܹ�ʣ����ʹ��ҵ��ʼ���ϡ��ڸ��Գɱ�����ҵ���߱仯˫�����ص��ƶ��£�δ�����ؼ۸��µ��ռ䲻�����ƱȽ�ƽ�ȡ�ͬʱ�����ܹ�ʣ������ҵ���г������ƣ������г����������ϣ������Խ����������ж���ߣ���Щ���й�ģ�ͳɱ����Ƶ���ͷ��ҵ�������������档 �����²��ϡ��¹�ֵ�����ƶȴ������� ��������Ͷ�ʲ��Կɴ�����������а��գ����ȣ���ӯ��������ҵ���ɳ������ǣ���ע���������ھ��нϸ������ݡ��ϸ߸���ֵ���²���������Σ��Թ�ֵ�����ĽǶ������ǣ���Ҫ��ע���ڹ�ֵ�ݵصļ��Ÿ��ɣ������ȫ��ͨ�����ƶ��£����ǹ�ע�ʲ�ע�롢�������кͲ�������ȸ�������ʽ���Ŵ�����Ͷ�ʻ��ᡣ �����²���������Ȼ������ҵ��ѵ�Ͷ�ʻ��ᡣ��̨����600309�����°��ɷ���600596�������²�����600299�����Ƽ���600143���ѳ�Ϊ������ҵ��һ������Ʒ�֣��ڻ����������û�з����ش�仯������£�û�����ɿ��ա����ϸ�����600527�����µ�DZ��Ʒ�֣������ڴ���δ������������Ӫ����������600636��Ҫ���»�û�������������������������ת�������ṹ����Ϣ��¶�ĸ��ƣ����ڹ�ֵ�ݵصļ��Ŵ��̻����ɣ���ֵ������ʹ��������������������ҵ��ͬһ������Ʒ��ҵ����������������Զ��ͬʱӵ�нϸߵ�֪ʶ���ݣ�����г��Ի�����ҵ������һ���ۼۣ���Ҳ��ɱ���ټ��Ű����ɡ���Щ�����ɵľ��ʲ�������һֱ�����г�����ˮƽ����ֵˮƽȴһֱ�����г��ݵء� �������ǽ����ص��ע���컯��600096����ɽ��������000822�������컯���棬���Ų��˺;ۼ�ȩҵ��IJ������ţ�������Ŀ�ijɹ�ʵʩ�����컯���Ӵ������ͷ���ع�˾ת��Ϊ��Ԫ���Ĺ�˾����ֵ����Ŀǰ�Ͷ�������һ������ˮƽ��ɽ���������棬����������ǿ���Ͳ����������ı����£�����۸�����ڸ�λ�ȶ������Ҵ����Ʒë��������ά�ָ�λ�����������Ȼ��������������������Ŀ��Ͷ����ʹ�ù�˾ҵ���ɳ������¶����� ����ȫ��ͨ�����£��ʲ�ע�롢�������кͲ������������ʽ���Ž��������ᡣ������Ϊ2007�껯����ҵ���������к��ʲ�ע�뽫����������Ϊ��ҵ����һ��Ͷ�����ߡ��ۺϿ��ǣ����Ǿ��ñȽ�ֵ���ڴ��������ҹ�˾�����²��ϣ�600299������̫����000525�������²��ϵĹɶ��й����Ǽ���ʵ����ǿ�����Ǽ���Ҳ����Ը�����²��ϵ����ʱ��г�������ƽ̨��ͬʱĿǰδע����ʲ��������Ǽ��ŵ������ʲ�����ˣ����ǵ��������ʲ�ע�룬���²��Ϲɼۻ��кܴ������ռ䡣��̫�����ŵ�1.2��������ĿҲ��ֵ���ڴ��������ũҩ��ҽҩ���������Ӽ����������Ҫԭ�ϣ����кܸߵ�ӯ��������Ŀǰȫ������������Ҳ��࣬���ڿɶ���������वĽ���̫������һ�ң����к�ǿ�ļ������ݡ� �����������鷽�棬���ȣ����ǹ�עϸ����ҵ��һЩ��ͷ��˾����������ͨ���������飬������ǿ����߲�ҵ���жȡ�������Ҫ��ע����ͷ������չ��002037������˾ͨ������������Ϊ������������Σ�һЩ�ʲ����á���Ȩ��ɢ�Ĺ�˾���п��ܳ�Ϊ������ģ������������Ի��ᡣ�����ص��Ƽ�ʤ���ɷ���000407������˾��ֵǮ���ʲ��D�D���ؼ����������������ۺ�ÿ��ֵ2.00-2.90Ԫ��ͬʱ��˾��Ȩ��ɢ����һ��ɶ��͵ڶ���ɶ��Ĺ�Ȩ��������2.97%����ʷ����������Ȩ֮������ˣ�δ������Ŀ����Լ��� ���������°�����������ָ������ָ֤�����ƶԱ� ��������ָ�� ������ָ֤�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||||||