|

|

国家要把基本保险管起来http://www.sina.com.cn 2006年12月21日 05:39 中国证券报

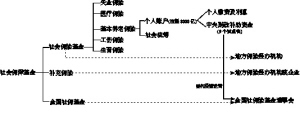

中国社科院 郑秉文 上月审计署报告披露基本社保资金违规71亿元,其中1999年以前发生23亿,2000年以后48亿。这虽在意料之中,但同样令人震撼。 违规现象为何屡禁不绝 企业年金历来就没有做出任何投资规定,而基本社保资金的投资却早已做出强制性规定即只能购买国债和协议存款。那么为什么有明确规定还存在违规问题? 除了监管力量薄弱、执行机构关系不顺等其他原因之外,从制度层面分析,根本原因有两个:一是投资体制没有建立起来,二是管理体制不顺。 所谓投资体制是指基本保险资金的投资渠道规定只可购买国债和协议存款,但这对地方政府来说处于两难境地:一方面是回报率太低,根本不能抵消通胀率更不能跟上工资增长率,面对日益侵蚀的状况,就必然出现八仙过海,暗渡陈仓,造成潜在风险;另一方面,即使这两个投资渠道也是不通畅的:购买国债需要找领导和熟人“协调”,存款也是难上加难,在高储蓄率的国情下,商业银行婉拒不无道理,因此也需领导出面通融和打招呼。 可以说,投资体制的两难境地是导致其挤占挪用的“内在驱动力”,这是资本的增值本性所决定的,这个本性常常成为有关部门突破投资限制的口实,于是,各种违规行为就难以避免,防不胜防。 所谓管理体制是导致出现违规的“外在条件”,主要是指中央与地方的责权与事权结构关系不顺,责任不尽合理: 一是中央政府政策不清晰,没有制度预期。中央政府除了每年几百亿的转移支付之外,一直没有拿出一个社保制度架构改革的大思路,没有时间表,无论是城镇灵活就业人员还是农民工的社保覆盖问题,无论是征收体制的关系还是资金的增值保值渠道问题;试点政策没有连续性,账户越来越小,从辽宁的8%到吉黑的5%,再到8省市的3%,显得中央政府依然在摸着石头过河,没有整体设计。制度设计是中央政府的一个义务和责任。 二是中央政府承担的义务十分有限。媒体关心和百姓知晓的似乎只有全国社保基金理事会的2千多亿,只知道空账有8000亿,而不知道这个理事会与社保制度和待遇支付之间根本就没有任何关系。任何一个国家的中央政府都应承担起资金管理的义务,而目前我国统筹资金和账户资金的管理营运都压在地方政府身上,中央放手,地方搓手,即对地方政府来说,从扩面到增值,从征收到支付,压力很大,但资金征缴上来以后却成为“烫手的山芋”;那些收不抵支的地区却没有这样的压力,反倒是结余的省市却背上了包袱,做实账户资金越多,包袱就越大。 三是统筹和账户之间的关系不顺,导致中央和地方之间相互扯皮。统筹资金与账户资金的性质是不同的,应有不同的投资策略。统筹资金余额已达4400亿,账户资金已超过300亿,今年做实账户试点扩大到8个省市,账户资金不断增加是个不争的事实,但至今其投资与管理体制还没有最终决定下来,投资管理主体和投资策略仍在悬空。 社保资金原有的两个投资渠道已不适应制度发展的需要,中央与地方管理体制不顺,责任不清,已到了非解决不可的程度。这些制度层面的问题是导致企业年金和社保资金屡屡出事的根本原因,是深层的制度原因。 资金营运责任要明确 对基本社保来说,国家的责任没有完全承担起来,具体说,基本社保制度关系要理顺,投资政策要明确。 省级政府应负责统筹资金的营运。社会统筹目前还主要是市县级为主,向省级过渡虽早在1991年国务院的文件中就已提出,但目前也没有具体时间表,这主要是考虑到缴费的道德风险问题,因此,统筹资金的行政管理和投资保值均应由省级政府负责;鉴于资本市场、专门人才和各省发展不均衡的状况,中央应统一制定其投资政策,采取非市场化的策略,允许省级发行特种定向社保债券。 账户资金的营运管理应由中央政府负责。鉴于账户资金具有较强的继承性和私有性,基本没有道德风险的问题,账户资金可归集到中央层次集中运作,实行封闭的自我循环的“混合式缴费确定型”的利率制度,由中央政府予以发布并担保,投资渠道以当期退休人口的支付为主;同时,降低缴费率这个制度门槛,大幅扩大个人账户比例,降低社会统筹比例,建立类似于银行存款式的储蓄型账户制度,利率的确定以费基增长率为基准,以维持较长时期内的收支平衡;这个制度的特征是具有高于商业银行利率的高收益性、百分之百的便携性、劳动力全国范围的流动性、完全的透明性(如同银行存款,可随时随地电话查询)、国家担保的安全性等优势;我国社保制度只有具备了上述优势,才能变“要我参保”为“我要参保”,全国实行一个制度,防止制度碎片化,1.2亿农民工和几亿灵活就业人员才能自愿参保,甚至农村人口才能自动加入,于是,在十几年之内他们才能成为制度净收入的缴费者而无需支付,当期收入才得以迅速增加以满足当期支付;少量余额应采取中央统一的投资策略;鉴于上述账户资金管理模式的封闭性及其与支付的紧密性,其具体管理应由劳动社会保障部专门建立一个部门予以负责。 账户资金封闭的自我循环的“混合式缴费确定型”营运模式,既可减少国家的财政负担,又可保证参保人的根本利益,分享国民经济高速增长的好处,还可从制度上杜绝任何市场风险造成的潜在金融市场风险。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

||||||||||||||||||