|

不支持Flash

|

|

|

债市五问http://www.sina.com.cn 2006年12月13日 00:00 中国证券网-上海证券报

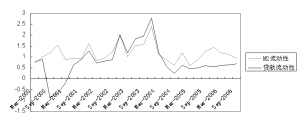

要看清债券市场未来发展趋势,廓清一些非市场层面的因素,真正把握债市的内在主导因素,需要立足于中国经济所处的大背景,同时要强调中国经济特定的结构特点。经济变量的绝对值仅仅是决策的一个依据,时间与趋势则是另两个更具意义的指标。 利率水平处于低位只是告诉了我们出发点,而我们更想知道的是市场在这个水平要停留多久,将来会往什么方向变化。要想得到答案,需要考虑以下几个问题: 人民币升值是否会成为一种趋势? 这个问题暂不在此讨论,但是在讨论以下问题时,我们是将人民币升值作为考虑的一个大背景。即人民币将稳步升值,而且升值幅度还将较大。 物价如何走? 在我国的物价决定机制下,考虑到我国所处的发展阶段,虽然有相当一部分商品已经由供需即市场决定,但整体物价有序增长仍然是政府的重要调控目标,因此水、电、服务等项目有较大的涨价压力,但这种压力仍然只会稳步释放,反映到增长率上会是一个温和的增长。 从根本上讲,投资驱动型的经济增长模式所形成的产能过剩以及劳动力成本的低下,基本排除了成本推动型通货膨胀的可能。 流动性到底是在增加还是在减少? 央行不断地在收缩流动性,一个很自然的问题是央行是否已经对冲足够的流动性。如何测度流动性,是一个很难的问题。以资金价格来测度,由于目前没有一个类似LIBOR的为大家所公认的指标。银行间回购利率是对几大商业银行头寸的供给能力及供给意愿的一个综合测度,并不能真正反映市场流动性(因为这种意愿可能存在非市场性)。如以货币供应量或者信贷的增速作为流动性的测度,同样会碰到一个问题,那就是不能剔除以下因素:国民经济总量上升所必须的货币供应量和信贷支持,以及可能的货币流通速度的变化。 为了反映流动性水平的变化,我们设计如下指标:(M2增速或贷款增速-GDP增速)×(GDP/M2)。由于GDP仅有季度数据,因此这一指标只能以季度为计算频率。从附图中可以看出,目前流动性水平依然处于上升阶段,但显然由于央行对冲流动性,流动性水平并未泛滥。 债市与股市跷跷板效应会否持续? 从中央国债登记结算公司卢遵华的研究中,我们可以解读出的信息主要有: 1、股市对债市的短期效应要比长期效应更为明显,也就是说,股市短时间的升跌会对债市产生一定的影响,我们判断这应该是资金分流的影响。 2、从长期来看,影响股市与债市趋势的基本因素仍然有些差异,这导致从更大尺度来衡量的话,债市与股市并不存在稳定关系。根据我们前期的研究发现,影响股市的基本因素并不恒定,起初为固定资产投资,后来为PPI(人民币汇率浮动后将会有质的变化);但是影响债市的因素,从历史数据来看,较为固定的为CPI与固定资产投资,因此当这些因素出现背离时(这是近几年的经济现实),这两个市场必然难以存在趋势上的关系。 央行调控政策如何走? 谁来承担人民币升值的成本?目前来看,第一个承担者是商业银行。高的存贷比、高的存款准备金率、钱在手里头放不出去,这是其承担成本的典型特征。 由于信贷市场与债券市场的分割(这种分割也是由于我国并不存在真正意义上的企业债市场),在人民币升值的背景下,这反而成为了央行调控的一种基础。一方面在信贷市场,可以利用行政手段及贷款利率手段既控制信贷规模,又在利率上补偿商业银行的收益损失;另一方面又可以在债券市场利用存款准备金率及央行票据调节流动性,控制市场利率的走势。由升值预期所引发的流动性泛滥可能引致资产泡沫,但是过度调控可能导致经济衰退,这一对矛盾,决定了没有万能的药方。 也许在现在这种信贷与债券市场分割的状态下,央行可以不断地动态平衡。但是随着预期的进一步强化,升值预期的效应更加显现,企业融资方式的更为直接化,这种平衡将会被打破。央行的调控取向也会发生质的变化。 总而言之,我国经济结构、金融市场发展深度具有独有的特性,在多种因素的作用下,可能衍生出不同的结果。我们很难有把握地说市场就应该如何走,因为仍然存在不可知的外部冲击可能性。但思考清楚上述的五个问题,还是能够对市场的内在演进规则有一个根本的认识。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

||||||||||||||||||