|

ВЛжЇГжFlash

|

|

|

КЃТнЫЎФрЁЁ6ИідТФПБъМл31дЊhttp://www.sina.com.cn 2006Фъ12дТ09Ше 02:15 жаЙњжЄШЏБЈ

ЁЁЁЁ

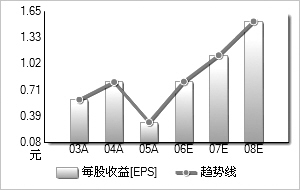

ЁЁЁЁИљОнКЃТнЫЎФрЃЈ600585ЃЉзюаТЕФОгЊзДПіЃЌЮвУЧЩЯЕїЦф2006Ѓ2008ФъУПЙЩЪевцжС1.00дЊЁЂ1.43дЊМА1.87дЊЃЛШчЙћПМТЧЕНЖЈЯђдіЗЂЖдвЕМЈЕФдіКёЃЌЙЋЫО2007ЁЂ2008ФъEPSНЋЬсИпжС1.53дЊЁЂ2.00дЊЁЃПМТЧЕНЙЋЫОЕФСњЭЗЕиЮЛМАЮДРДСМКУЕФГЩГЄадЃЌЮвУЧЕїИпЦфЮДРД6ИідТФПБъМлЮЛжС31дЊЃЌЮЌГжЁАЧПСвЭЦМіЁБЕФЭЖзЪЦРМЖЁЃ ЁЁЁЁЫФМОЖШЫЎФрМлИёКУгкдЄЦкЃЌЙЉЧѓЙиЯЕКУзЊНЋЭЦЖЏЫЎФрМлИёГжајЛиЩ§ЁЃЮвУЧШЯЮЊЃЌЙЉЧѓЙиЯЕЕФКУзЊНЋЪЙЫЎФраавЕЕФећЬхОгЊГжајИФЩЦЁЃНёФъЛЊЖЋЁЂЛЊФЯЕиЧјЕФЫЎФрЯћЗбЭњМОНЯЭљФъЦєЖЏЕУЩдЭэЃЌетЪЙЕУБОДЮЕФЫЎФрашЧѓЦєЖЏЪЎЗжЭЛШЛЃК11дТЗнЃЌЩЯКЃЕФЫЎФрЪаГЁМлИёЩЯЕїдМ100дЊ/ЖжЃЌЛЊЖЋЦфЫћЕиЧјЕФЫЎФрМлИёвВГіЯжНЯДѓЗљЖШЩЯеЧЃЌЛЊФЯЕиЧјЕФЫЎФрЪаГЁМлИёвВЦНОљЩЯеЧСЫ30Ѓ40дЊ/ЖжЁЃ ЁЁЁЁЪмБОТжЫЎФреЧМлгАЯьЃЌдЄМЦЙЋЫОНёФъШЋФъЕФЫЎФрМАЪьСЯзлКЯЪлМлНЋДя200Ѓ202дЊ/ЖжЁЃЮвУЧШЯЮЊЃЌЙЉЧѓЙиЯЕШдЪЧЭЦЖЏЮДРДЫЎФрМлИёЛиЩ§ЕФжївЊЭЦЖЏСІЃЌдЄМЦЙЋЫО2007ФъЫЎФрМАЪьСЯЕФзлКЯЪлМлЭЌБШНЋжСЩйга3%зѓгвЕФЩЯеЧЗљЖШЁЃ ЁЁЁЁгрШШЗЂЕчЭЖВњМАУКМлЯТЕјНЋЭЦЖЏЩњВњГЩБОЯТНЕЁЃЙЋЫОЭЖзЪЪЎЬзДПЕЭЮТгрШШЗЂЕчЛњзщЃЌФъзмЗЂЕчСПЮЊ12.5вкЖШзѓгвЃЌЕЅЮЛЗЂЕчГЩБОдМЮЊ0.12дЊ/ЖШЃЌНЯВЩЙКЕчМлБувЫ0.4дЊ/ЖШЁЃЦфжаЃЌФўЙњЁЂНЈЕТМАГижнЛљЕиШ§ЬзЛњзщвбгкНёФъ9Ѓ11дТЗнТНајЭЖВњЃЌдЄМЦ2007ФъШЋВПЛњзщНЋНЈЩшЭъГЩЃЌПЩЗЂЕч60%зѓгвЃЌ2008ФъНЋТњИККЩдЫааЁЃ ЁЁЁЁДЫЭтЃЌЙЋЫОФПЧАЕФУКЬПНјГЇКЌЫАМлЮЊ470дЊ/ЖжЃЌгыЩЯАыФъЛљБОГжЦНЁЃОЁЙмЯТАыФъУКМлУЛгаГіЯжЯТЕјЃЌЕЋГЄЦкРДПДЃЌУКЬПМлИёзпЪЦПЯЖЈЪЧЯђЯТЕФЃЌгШЦфЪЧУїФъАВЛеЕиЧјШ§ДѓУКПѓЕФЭЖВњНЋИјЕБЕиЕФУКЬПМлИёдьГЩКмДѓбЙСІЃЛЭЌЪБЃЌЫцзХЬњТЗдЫЪфбЙСІЕФЛКНтЃЌЮїУКЖЋЫЭвВНЋДйЪЙЛЊЖЋЕиЧјЕФУКМлГіЯжЛиТфЁЃдЄМЦдкЫЎФрМлИёЛиЩ§МАГЩБОЯТНЕЕФЭЦЖЏЯТЃЌЙЋЫО2007ФъЕФУЋРћТЪШдНЋЭЌБШЬсИп3ИіАйЗжЕузѓгвЁЃ ЁЁЁЁГжајВњФмРЉеХЮЊвЕМЈдіГЄЬсЙЉБЃеЯЁЃЙЋЫОФПЧАШдгаЮпКўСНЬѕ5000T/DЩњВњЯпЁЂаћГЧСНЬѕ5000T/DЩњВњЯпМАББСї1Ьѕ5000T/DЩњВњЯпдкНЈЁЃЮДРДШ§ФъФкЃЌЙЋЫОНЋНјвЛВНИљОнЪаГЁашЧѓЃЌАбвЛаЉЙцЛЎКУЕФЩњВњЯпТНајПЊЙЄЃЌдЄМЦЮДРДУПФъЭЖЗХЫЎФрВњФмдМЮЊ1000ЭђЖжзѓгвЁЃГжајЕФВњФмРЉеХЮЊЙЋЫОЕФвЕМЈдіГЄЬсЙЉСЫБЃеЯЃЌЮвУЧдЄМЦЙЋЫО2007ЁЂ2008ФъЕФЫЎФрМАЪьСЯЯњСПЗжБ№ЮЊ9000ЭђЖжЁЂ1вкЖжЁЃ ЁЁЁЁЙЋЫОНЋж№НЅЛёЕУМлИёЛАгяШЈЁЃЫЎФрОпгаЪмдЫЪфАыОЖЯожЦКЭвРРЕПѓЩНзЪдДЕФЬиадЃЌЬиЖЈЧјгђФкЕФИпМЏжаЖШДјРДЕФЖЈМлШЈЪЧЦѓвЕЗЂеЙЕФБигЩжЎТЗЁЃЙЋЫОФПЧАеМОнЛЊЖЋЪаГЁЕФЗнЖюдМдк25Ѓ30%ЃЌдкЛЊФЯЕиЧјЕФЪаГЁЗнЖюдк10%зѓгвЁЃЙЋЫОНЋГжајНјааВњФмРЉеХЃЌЖјЙњМвВњвЕеўВпЕШвђЫивВНЋЕМжТТфКѓВњФмБЛЬдЬЁЃдЄМЦЕНЁАЪЎвЛЮхЁБФЉЦкЃЌЙЋЫОНЋеМОнЛЊЖЋЪаГЁдМ40%ЕФЪаГЁЗнЖюЃЌЖјдкЛЊФЯЕиЧјвВНЋеМОн30%зѓгвЕФЗнЖюЁЃ ЁЁЁЁЁїЭМБэЪ§ОнРДдДЃКWindзЪбЖ ЁЁЁЁгЏРћдЄВтзлКЯжЕвЛРР2003ЃС 2004ЃС 2005ЃС2006ЃХ2007ЃХ2008ЃХ ЁЁЁЁжїгЊвЕЮёЪеШыЃЈАйЭђдЊЃЉ5ЃЌ695ЃЎ038ЃЌ384ЃЎ9510ЃЌ826ЃЎ2114ЃЌ717ЃЎ2317ЃЌ375ЃЎ2620ЃЌ047ЃЎ00 ЁЁЁЁдіГЄТЪЃЈЃЅЃЉ 89ЃЎ85 47ЃЎ23 29ЃЎ1135ЃЎ9418ЃЎ0615ЃЎ38 ЁЁЁЁОЛРћШѓЃЈАйЭђдЊЃЉ 739ЃЎ571ЃЌ008ЃЎ83406ЃЎ89 1ЃЌ011ЃЎ49 1ЃЌ407ЃЎ16 1ЃЌ914ЃЎ73 ЁЁЁЁдіГЄТЪЃЈЃЅЃЉ 180ЃЎ4 36ЃЎ41 Ѓ59ЃЎ67 148ЃЎ59 39ЃЎ1236ЃЎ07 ЁЁЁЁУПЙЩЪевц 0ЃЎ590ЃЎ8 0ЃЎ32 0ЃЎ8055 1ЃЎ1206 1ЃЎ5249 ЁЁЁЁЪагЏТЪ42ЃЎ15 31ЃЎ09 77ЃЎ7230ЃЎ8822ЃЎ1916ЃЎ31 ЁЁЁЁЃаЃХЃЧ0ЃЎ230ЃЎ85Ѓ1ЃЎ3 0ЃЎ21 0ЃЎ57 0ЃЎ45 ЁЁЁЁжЦБэЃКСњдО аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||