|

不支持Flash

|

|

|

海泰发展 受益于滨海高新区开发http://www.sina.com.cn 2006年12月09日 02:15 中国证券报

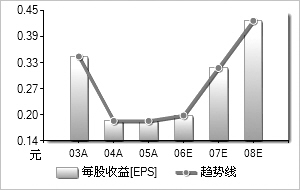

我们预计海泰发展(600082)2006-2008年每股收益分别为0.20、0.34、0.65元,净利润分别同比增长5%、73%、89%。目前,开发类地产公司的2006-2008年平均动态PE为23.5倍、17.9倍、13.6倍,商业物业类公司的平均动态PE为32.3倍、27倍、22倍,公司在开发园区类地产公司中估值偏低。经测算,公司的RNVA值为11元。我们认为,公司股价的合理区间应在8.5-11元,未来12个月内的目标价为9.75元,给予“推荐”的投资评级。 公司属于专业化工业地产运营商。公司主业为工业地产,目前已在国内形成了独具特色的工业地产运营模式―――海泰模式。公司针对科技型中小企业的成长需求,以企业孵化服务为主线,通过配套的工业地产开发建设,辅之以孵化与投融资服务,使园区内的创业企业形成规模化、配套化和产业化。公司的开发模式可概况为:通过企业的市场化运作,结合金融创新,提供企业创业、创新、产业化孵化所需求的成长环境与专业化服务平台。公司是目前国内唯一一家“以创业孵化带动工业地产与产业投资”的工业园区类上市公司。 具备一定比较优势。与国内园区类上市公司张江高科比较可发现,海泰发展虽然在园区规模、引进企业数量与知名度、创造产值等方面不及张江高科,但公司在创业孵化上更加专业,工业地产主业更突出。与张江高科相比,公司的竞争优势在于基于孵化服务的专业化工业地产开发模式。未来公司将通过跨区域、跨行业进行品牌、服务与模式的输出,使这种经营模式具有更强的生存与发展潜力。 滨海高新区建设带来发展机遇。公司大股东―――海泰控股与中海油基地集团共同出资组建滨海高新区开发建设有限公司,共同负责滨海高新区的开发建设。其中,海泰控股拥有滨海高新区开发建设的控制权。 海泰控股没有直接参与过高新技术区的开发建设,而公司采用的“海泰工业地产开发模式”符合滨海高新区未来发展需求,可能被海泰控股升级并复制到未来的滨海高新区开发建设中。海泰控股也明确表示,海泰发展是其唯一的投融资平台,将充分利用海泰发展的资本运作功能和大型工业地产专业开发经验,来开发建设滨海高新区,并且可能在未来将滨海高新区的土地资产注入上市公司。海泰发展将成为滨海高新区开发的最大受益者。 增发项目将促使业绩快速增长。公司近期公告拟以非公开方式增发1.2亿股,筹集资金将投向海泰绿色产业基地三期项目,以及领世郡高档居住区海泰高层项目。预计增发项目将在2007-2009年结算,增发后公司未来的可售物业将增加29万平方米,两个项目未来将给公司带来约1.9亿元的净利润,约合每股收益近0.50元。 △图表数据来源:Wind资讯 盈利预测综合值一览2003A 2004A 2005A 2006E 2007E 2008E 主营业务收入(百万元)247.02431.37590.61561.01712.791,025.65 增长率(%) 102.6974.63 36.91 -5.01 27.05 43.89 净利润(百万元) 51.16 50.33 50.45 53.92 84.56 114.99 增长率(%) 84.36 -1.62 0.246.8856.82 35.99 每股收益 0.343 0.188 0.188 0.20110.31530.4288 市盈率19.62 35.835.833.47 21.34 15.69 PEG0.23-22.07150.154.870.380.44 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

|||||||||||||||