|

不支持Flash

|

|

|

大唐发电 新建电厂将推动业绩持续走高http://www.sina.com.cn 2006年12月01日 00:00 中国证券网-上海证券报

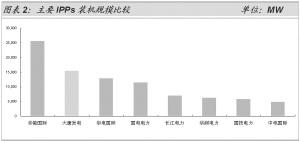

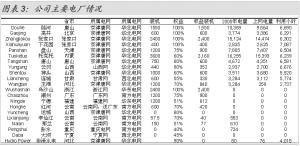

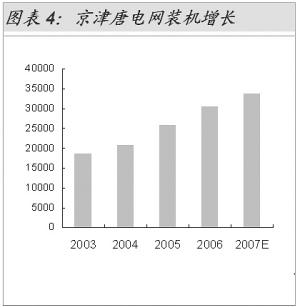

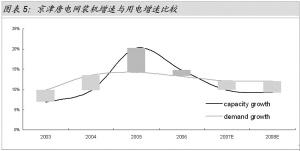

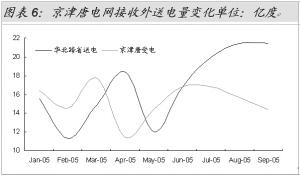

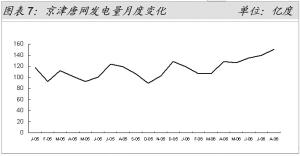

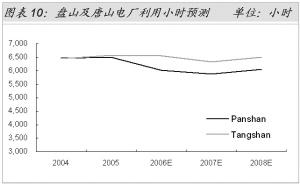

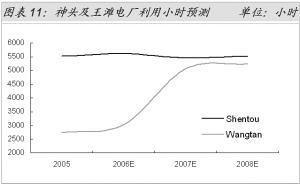

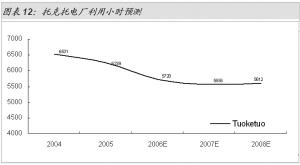

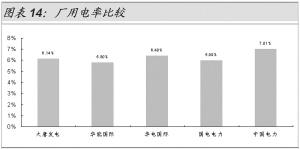

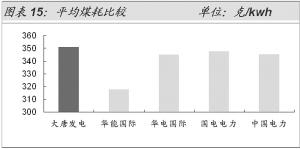

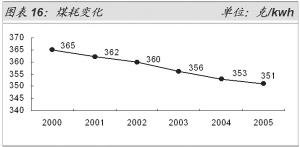

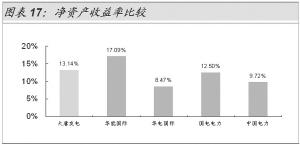

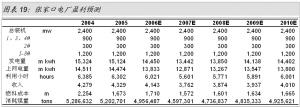

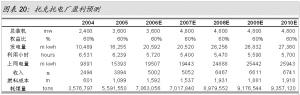

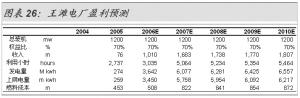

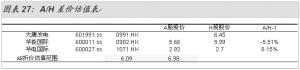

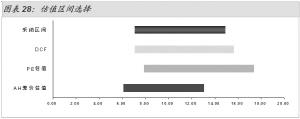

大唐发电作为国内最主要的独立发电商之一,装机规模在目前上市公司中居第二位,仅次于华能国际,此次公司回归A股意义重大。综合分析的结果,我们认为公司在燃料成本、新建电厂竞争力以及新电力区域市场需求等各方面优势明显。 (一)投资结论: ■公司现有电厂以坑口电厂为主,综合燃料成本低于行业可比公司;在建拟建电厂逐渐向电力需求旺盛的东南沿海扩张;火电、水电及核电风电并举的发展战略保证未来的稳定增长; ■与行业可比公司的比较可以看到,公司的单位燃料成本为行业最低,厂用电率及煤耗等指标处于行业中上水平;而毛利率和ROE亦高于行业平均水平,综合看,大唐发电竞争能力高于行业多数公司,可以给高于行业平均的估值水平; ■现有电厂中,陡河、张家口电厂及托克托电厂仍是主要的利润来源;2007年乌沙山电厂、潮州电厂和王滩电厂以及张家口电厂的新增部分推动公司业绩继续提高;而2008年,水电机组及新投产火电机组将成为新的利润贡献点。对各电厂的具体分析请参见正文; ■综合以上分析,预计公司2006年可实现净利润2743.91百万元,EPS0.531元;2007年可实现净利润3466.92百万元,EPS0.612元;2008年可实现净利润3916.11百万元,EPS0.692元; ■我们通过结合PE估值、DCF估值及AH差价估值等各种方法得到公司合理估值区间为7.07~7.86元。 (二)公司投资要点介绍 ■大唐发电为国内五大电力集团之一大唐集团的窗口上市公司,到2006年6月30日止总装机15410MW,在内地及香港上市之独立发电商(IPPs)中规模仅次于华能国际; ■公司现有电厂主要分布于京津唐电网,占京津唐电网总装机的48.94%;此外,公司在山西装机容量亦有2640MW,其余电厂散布于甘肃、云南;公司新建电厂主要集中于东部沿海地区,包括江苏、浙江、福建、广东,以及重庆和云南的水电项目;(见图表1、2) 要点一:坑口电厂众多、燃料成本低 ■公司主要电厂均位于煤炭产地周围,除托克托和盘山电厂使用内蒙准格尔煤、连城使用甘肃窑街煤、王滩使用唐山开滦煤外,主要使用晋煤;(见图表3) ■煤炭运距短使得公司在2004年以来的煤炭价格上涨的大背景下仍然保持了煤价相对低位;2004年和2005年,全公司口径平均吨煤价格分别为167元/吨和195元/吨,低于行业内其他可比公司水平; 要点二:主要电厂利用小时2007年会基本稳定、2008年将开始回升。 1、京津唐电网2007年利用小时基本稳定、2008年稳中有升 ■京津唐电网装机增长迅速,2005年新增装机较上年增加6420MW,预计2006年增加装机4500MW,2006年新增装机规模在3000MW左右;(见图表4、5) ■对利用小时数的预测基于对装机增长和用电需求增长的预测,装机增长规模目前已经相对明确,2006年增加4500MW左右,2007年规模略低于今年;用电需求增长与GDP增长关系密切,下面将详细分析; ■比较京津唐电网装机增速与用电需求增速可以看到,2003年和2004年装机增速持续低于用电增速,导致利用小时数不断提高; ◆2005年开始,大量机组集中投产,使得装机增速远远高于用电增速,利用小时开始下降; ◆2006年新增装机规模虽然小于上年,但增速仍超过用电增速,而且,2005年投产机组在今年全年运行,两者累加使得2006年利用小时下降明显; ◆2007年,预计新增装机3000MW左右,增速9.79%;京津唐地区GDP增长11%,按照1:1.1的弹性系数测算,电力需求12.1%,高于装机增长,利用小时基本稳定。但考虑2006年装机在2007年全年运行,2007年利用小时仍可能小幅下降; ◆2008年新增装机规模与2007年相当,由于基数提高,装机增速略降为8%~9%,利用小时数开始回升。 京津唐网主要电厂利用小时预测(见图表6、7) ■根据上面对京津唐区域电力供需形势的判断做出电网内主要电厂利用小时的预测,包括四家全资电厂及相关控股电厂; ■全资电厂中,张家口电厂及陡河电厂为公司主要盈利贡献者,目前运行电厂中,托克托电厂亦为公司最主要盈利来源;(见图表8、9) ■张家口电厂2004年和2005 年利用小时数分别为6385和6302小时,略有下降,2006年前三季度利用小时6071,考虑四季度电力供需情况,预计2006年利用小时6021小时;2007年继续小幅下降;(见图表10、11) ■陡河电厂2004年利用小时达到6721,处于相当高的位置;2005年略降至6690小时。2006年前三季度利用小时达到6955小时,预测2006年6845小时,是公司京津唐电网电厂中不多的利用小时提高的电厂;(见图表12) ■盘山、神头及唐山电厂利用小时变化基本与区域内行业情况类似,2006年略有下降,其中盘山电厂下降幅度较大; ■王滩电厂今年新投产,因送出障碍利用小时仅三千多,2007年这一问题将不再影响,利用小时数预计可以达到5064小时; ■托克托电厂2004年及2005年利用小时数分别为6531小时和6239小时,预计2006年将有一定程度的下降,2007年继续下降,2008年回升,具体预测参见图表。 (三)同业比较: 整体竞争力高于行业平均水平 运行指标比较:燃料成本为行业最低、优势明显 ■按照2005年的数据,大唐国际单位燃料成本优势明显,其115元/mwh的水平远远低于同业,稍高的国电电力较大唐发电高10 %左右,而中国电力及华能、华电均高于140元/mwh;低燃料成本意味着更高的毛利率、更高的盈利水平;(见图表13、14) ■从单位煤耗看,大唐发电351克/kwh,与同业公司较为接近,随着低煤耗的新电厂逐渐投产,公司煤耗逐步下降,这样可以从公司近五年煤耗水平变化趋势看到;(见图表15、16) ■从厂用电率看,大唐国际处于中等水平,好于华电国际及中国电力,但稍逊于华能国际和国电电力。 盈利能力分析: ■大唐发电盈利能力较强,从2005年数据看,公司13.14%的ROE在行业内相当好,高于绝大多数同业公司;(见图表17) ■综合比较各项指标,大唐发电竞争能力高于行业平均水平,其估值水平应高于行业平均。 (四)现有电厂盈利预测 通过对公司旗下各家电厂的逐一分析,总体上我们认为,陡河及张家口、托克托等电厂将为公司继续贡献大量利润。 1、陡河电厂:每年收入贡献30亿元左右 ■陡河电厂为公司四家全资电厂之一,亦为公司主要盈利电厂,位于河北唐山,装机构成2*125+2*250+4*200; ■陡河电厂燃煤主要来自晋北,小部份来自当地,预计2006年综合标煤价格较上年略降2%,2007年综合煤价基本维持今年水平,2008年按照下降2%测算;(见图表18) ■机组小时根据上文数据测算,综合测算得公司2006年实现销售收入3078百万元,2007年及2008年收入基本稳定在30亿元左右。 2、张家口电厂:2007年收入略降、利润有提高 ■张家口电厂位于河北省张家口市,装机八台300MW机组,为公司全资电厂中容量最大之电厂; ■张家口电厂燃煤由山西的大同煤矿,预计2006年综合煤价较上年提高7%左右,2007年及2008年分别下降1.1%和2%;(见图表19) ■利用小时预测参见上文,基于此作出公司盈利预测,由于今年张家口电厂电价上调幅度较低,而利用小时在下降且煤价上升,因此预计2006 年收入较上年有一定下降,为3762百万元,2007年及2008年由于利用小时回升,收入规模将提高,2007年净利润将较今年有较大提高。 3、托克托电厂:装机与盈利同步扩张 ■托克托电厂位于内蒙古呼和浩特市郊,总装机3600MW,六台600MW机组,发电送往京津唐电网; ■托克托电厂燃煤来自内蒙的准格尔煤矿,运距短,燃料成本低,煤价在200元上下,为全公司煤价最低之一;由于基数较低,2006年电厂煤价上涨绝对值不高但幅度较大,预计超过10%,预计2007年和2008年煤价基本保持稳定;(见图表20) ■利用小时将在2006年有较大幅度下降,2007年小幅下降,具体分析参见前文; ■基于以上分析,得到托克托电厂盈利预测。 4、新电厂盈利预测:乌沙山、潮州电厂值得期待 乌沙山电厂:投产当年盈利、未来盈利可观 ■乌沙山电厂位于浙江省,装4台600MW燃煤机组,2006年四台机组全部投产,并于当年实现盈利; ■由于缺少骨干电站支撑而用电需求增长迅速,浙江省近两年多电力供需形势持续紧张; ■2005年以来,浙江新投产机组规模巨大,全年1467万千瓦,年内装机翻番,年度增速119%,相当惊人;2006年下半年来,投产电站规模亦较大,除乌沙山电站外,华能玉环电厂等一大批电厂投产,电力供需形势大大缓解;(见图表21、22) ■从用电结构来看,浙江地区用电主要集中于轻工业,能耗高的金属冶炼占比比较小,非金属矿物制造业占工业用电比例7%,金属延压及冶炼工业占比4%,而轻工业占33%,纺织工业占13%,轻工业为主的结构决定了用电波动相对较小,考虑缺电形势下受压制的用电需求,我们认为未来两年浙江用电需求维持高速增长,估计2006年15%、2007年12%; ■2004年浙江全省机组利用小时7169小时,2005年由于新机组大批投产,虽然用电需求快速增长,但机组利用小时仍出现较大幅度下降,接近700小时,降幅9.74%;2006年继续下降,幅度在300小时左右,2007年基本稳定,不排除小幅下降的可能; ■乌沙山电厂为浙江电网主力电厂,我们认为其利用小时高于省内平均水平是合理的; ■基于以上预测,得出利用小时预测,预计2006年5669小时,2007年5659小时;(见图表23、24) ■公司煤价与区域内其他电厂相差不大,在500元/左右,预计2007年基本保持在这一水平; ■基于以上预测,得到乌沙山电厂盈利预测,预计2007年实现收入3972百万元。 5、其他电厂:潮州电厂 ■其他新建电厂中,王滩及潮州、宁德电厂盈利亦值得期待; ■王滩及潮州电厂装机均为1200MW,分别位于河北唐山和广东潮州,其中潮州电厂核定电价较高,盈利前景看好,具体盈利预测请参照下表。(见图表25、26)(五)盈利预测 ■利用小时和煤价按照上文各电厂分析中的数据测算;2007及2008年EPS按照增发后股本摊薄测算; ■基于以上分析,测得2006年公司实现净利润2743.91百万元,EPS0.531元;2007年实现净利润3466.92百万元,EPS0.612元;2008年实现净利润3916.11百万元,EPS0.692元。 (六)估值 结合公司基本情况,综合PE估值、DCF估值及AH差价估值等各种方法测算公司的合理价值。 1、基于PE国际比较估值:7.89~9.51元 ■过去五年美国市场电力板块市盈率水平波动范围从11.61到27.63,目前维持在14.14倍的水平;泛欧洲区公用事业板块市盈率水平在12.9倍,以此为基准进行国际比较估值; ■综合考虑公司增长、流动性以及未来收购节奏等因素进行PE估值; ■基于以上的盈利分析,测算得公司价值区间7.89~9.51元。 2、基于DCF估值:7.86 ■各项假设: beta值取三年周数据,为0.981,风险溢价5.7%,有效税率31%,永续增长率2%; ■基于DCF分析,估算得公司价格为7.86元。 3、基于A/H差价估值:6.09~6.98元 ■目前同时在内地和香港发行的电力上市公司有三家:华能国际、华电国际以及即将上市的大唐发电;(见图表27) ■目前华能国际A股相对H股折价而华电国际则相反,根据大唐发电目前H股股价6.45元测算得市场目前认可区间6.09~6.98元。 ■综合PE估值、DCF估值及AH差价估值等各种方法得到公司每股估值大约在7.07~7.86元之间(见图表28) 基于以上分析,得到公司合理价值区间7.07~7.56元 图表1:公司装机区域分布 图表2:主要IPPs装机规模比较单位:MW 来源:国金证券研究所 图表3:公司主要电厂情况 来源:国金证券研究所 图表4:京津唐电网装机增长 图表5:京津唐电网装机增速与用电增速比较 来源:国金证券研究所 图表7:京津唐网发电量月度变化 单位:亿度 来源:国金证券研究所 图表6:京津唐电网接收外送电量变化 单位:亿度 图表9:张家口、下花园利用小时预测 单位:小时 来源:国金证券研究所 图表8:陡河及高井电厂利用小时数预测 单位:小时 图表11:神头及王滩电厂利用小时预测 单位:小时 来源:国金证券研究所 图表10:盘山及唐山电厂利用小时预测 单位:小时 图表12:托克托电厂利用小时预测 来源:国金证券研究所 图表13:单位燃料成本 单位:元/mwh 图表14:厂用电率比较 来源:国金证券研究所 图表15:平均煤耗比较单位:克/kwh 图表16:煤耗变化单位:克/kwh 来源:国金证券研究所 图表17:净资产收益率比较 来源:国金证券研究所 图表18:陡河电厂盈利预测 来源:国金证券研究所 图表19:张家口电厂盈利预测 来源:国金证券研究所 图表20:托克托电厂盈利预测 来源:国金证券研究所 图表21:浙江工业用电构成 图表22:2006~2010年浙江电力平衡测算 单位:MW 来源:国金证券研究所 图表23:浙江省装机扩张图 图表24:乌沙山电厂盈利预测 来源:国金证券研究所 图表25:潮州电厂盈利预测 图表26:王滩电厂盈利预测 来源:国金证券研究所 图表27:A/H差价估值表 来源:国金证券研究所 图表28:估值区间选择 来源:国金证券研究所 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||