|

不支持Flash

|

|

|

此2000非彼2000http://www.sina.com.cn 2006年11月21日 05:36 中国证券报

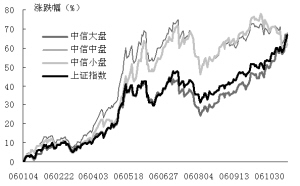

中信证券研究部 近一个月以来,上证指数走势出现明显分化,“赚指数不赚钱”成了投资者关注的焦点问题,上证指数也在大盘股的带动下攻上2000点。 我们认为,随着A股市场结构变化,上证指数已经演变为一个大盘股指数,如今的2000点和当年的2000点相去甚远。在目前的全球局势和经济发展状况下,大盘蓝筹股必将摆脱长期被低估的现状,从而带动上证指数继续上行。2000点如果存在压力,那一定是纯粹的心理压力。站在理性分析的阵营里,无论从哪个角度,我们都无法说服自己在这个时刻看空。 从下图可以看出,上证指数走势基本与中信大盘指数相吻合,与中信中盘和小盘股走势出现明显分歧,中小盘指数在今年10月中旬以后出现明显下跌,而上证指数与大盘指数则在10月中旬以后加速强势上行。显然,上证指数已基本上演变为大盘股指数,已不能真正反映市场总体交易情况。 上证指数演变为大盘股指数 出现这种变化的原因主要在于上证指数的编制规则。上证指数以总股本进行加权,对很多超级大盘股来说,其流通股本占总股本的比例一般都偏低。如工商银行、中国银行、中国石化这3只股票的总股本占全部A股1386只股票股本总和的47%,而它们的流通股本只占总股本的27%左右,远低于48%的市场平均水平。上证指数以总股本进行加权,会放大大盘股对指数的影响。另外,新股上市首日立即计入上证指数,且按发行价作基期调整。新股上市首日的巨大涨幅必然带来指数虚增,超级大盘股上市甚至会给指数带来惊人的跳空。经测算,自2002年9月23日以来,新股首日涨幅造成上证指数虚高50%左右。 从全球范围来看,大盘股市值占比上升是一个必然趋势。美国标普500只股票占据了全美74.4%的市值;日经指数225只股票占据日本62.5%的市值;英国富时100只股票占据英国全市场80.3%的市值;香港恒生33只股票占据全港52.1%的市值。我国股市还很年轻,随着国家经济实力增强,一批大而强的企业步入A股市场,核心股票市值占比增大的趋势表现得越来越明显。 上证指数已经从反映A股市场的综合指数演变为大盘股指数,这是两个完全不同的指数,历史上的2000点与现在的2000点已没有任何可比性。我们可以用中标A股综合指数与上证指数作一个比较。从上图中可以看到,中标A股综合指数相距2001年6月的高点还有近30%的差距。 鉴于回归大盘股是历史发展的必然趋势,大盘蓝筹公司股价和市值比重上升也是历史的必然。目前大盘蓝筹股仍然被严重低估,还应得到更高的合理升幅。今年9月以来,A股市场大盘股走势与香港H股和红筹股走势非常吻合。由于香港地区资本市场发展状况较为成熟,香港投资者比国内投资者更倾向于长线投资,所以也更偏爱大盘蓝筹股。随着大陆与香港经济和金融联系进一步增强,A股与H股的联动性也会日趋明显,大盘蓝筹股将会在H股带动下提升整体估值。 随着股指期货的推出并持续,股市的规模和流动性都将有很大的提高,随着大批套利与套期保值投资者加入,股指期货标的指数中的权重蓝筹股将更受关注,表现出更高的流动性和配比价值,而非成份股公司中尤其是绩差公司的流动性将更趋减弱,逐渐边缘化。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

|||||||||||||||||||