|

不支持Flash

|

|

|

新会计准则不会引发保费缩水http://www.sina.com.cn 2006年11月18日 00:45 中国证券报

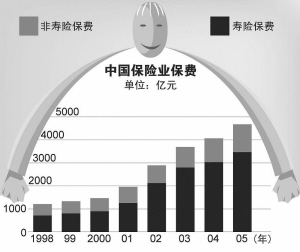

由于新旧会计准则对保费收入的确认原则不变,保险行业施行新会计准则后,保费收入并不会像此前有人担心的那样“缩水”。在保费收入没有做“减法”的同时,新准则对营业规模的统计作了“加法”―在综合经营大趋势下,非保险业务收入的比重将大幅提升,整个保险业的营业规模有望再创新高。 新准则不影响保费收入 据保监会上月发布的通知,我国保险业将从明年1月1日起施行新的会计准则。此前业内有不少人担心,如果新准则将投连险、分红险等投资性保单的收入从保费收入统计口径中剔除,将导致全行业保费收入在账面上大幅“缩水”。 而记者了解到,新旧会计准则对保费的确认原则是一致的,新准则的实施并不会影响保费规模。保监会财务部财务监管处处长赵宇龙博士表示:“只要包含保险风险,在新准则下依然被认为是保险合同,这一点新旧准则没有区别。分红险、投资连接险险种都包含保险风险,其保费在新准则下还是会计入保费收入。” 这和国际会计准则有所不同。依据国际会计准则,只有包含“重大保险风险”的保险产品,其收入才能计入保费,否则作为投资来处理,比如投连险产品,其保险风险很小,按照国际会计准则,就不能作为保险合同来核算。而我国的新会计准则在确认保险风险时,将“重大”两字移去,保险合同成立的要素主要看是否存在保险风险,不考虑保险风险转移的程度,只要包含保险风险就视为保费收入。赵宇龙告诉记者,之所以去掉“重大”二字,一方面是因为目前国际上在操作层面还没有对什么叫“重大保险风险”形成共识,另一方面是考虑到我国市场的成熟度水平、会计人员的素质、以及会计数据的可比性,“究竟包含多少风险,不同的人的认定可能不一样,从而导致各公司的会计信息不可比。” 虽然新准则和国际会计准则相比,对保费收入的确认原则较为宽松,但是赵宇龙强调,这并不意味着我国的保费收入存在大量的泡沫。他指出,国际会计准则有一条特别规定,即所有分红保险产品,无论是否包含“重大保险风险”,都应作为保险合同核算,都要计入保费收入;这一点很多人不知道,所以会误认为执行新会计准则后,很多寿险公司目前销售的银保分红产品就不能再作为保险合同核算,保费收入规模会大幅度缩水。实际上,新准则影响的只是保险风险占比较低的投连险产品,而今年前10个月投连险保费收入在整个寿险保费收入中的占比不到2%。也就是说,执行新会计准则后,即使把整个投连险的保费收入都扣除,寿险保费收入只会下降2%左右,而不是像某些人所宣传的保费收入要缩水一半以上。 营业规模做“加法” 从明年起,翻开保险公司的利润表,出现在第一行的将不再是“保险业务收入”,而是“营业收入”。营业收入科目下将包括保费收入、投资收入、其他的管理收入等。 “将利润表从过去的多步式改为一步式,肯定会导致保险行业的收入规模数字大幅提升,其背后保险业为迎接金融综合经营时代的到来在会计制度上作好准备。”赵宇龙表示。 一直以来,保费收入规模是衡量一家公司经营状况的重要指标。在会计报表上,保费收入也是头号数字,在承保利润之后才加上投资收益,最后得出净利润。 据了解,“一步式”的利润表格式是国外保险公司的主流做法。实行新准则后,利润表从过去的“多步式”转变为“一步式”,投资收益、管理型业务收入等非保险业务收入的“地位”将得到提高,直接进入营业收入,与保险业务收入“平起平坐”。更重要的是,金融综合经营是大势所趋,中国人寿购得广发行20%股份、平安保险控股深圳商业银行,都是眼前就看得到的例子。这也将导致非保险业收入的比重大幅提升。 “未来,评价一家保险公司的实力,人们首先提起的可能不再是保费收入,而是整个营业规模,因为保险公司不再只靠保险业务生存和发展。”业内人士说。 保监会的一位知情人士透露,将现在“多步式”利润表改为“一步式”利润表,还有另外一个重要原因,就是为了避免一些非专业人士在分析保险公司财务报表时对公司的承保业绩和资金运用业绩作出误导性判断。在实际工作中,曾经发生有的非专业人士将多步式利润表中的承保利润和投资收益两个数字误解为承保业务获得的利润和资金运用业务获得的利润,从而对公司的经营策略和保监会的监管政策产生误导。改为多步式利润表后,可以避免利润表被非专业人士误用而给公司经营决策和监管政策的制定带来不必要的混乱和损失。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

|||||||||||||||||||