|

不支持Flash

|

|

|

目前不是加息好时机http://www.sina.com.cn 2006年11月16日 06:14 中国证券报

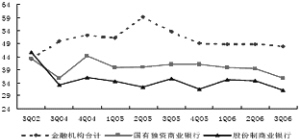

尽管紧缩货币政策仍将延续,但从综合政策效应来考量,目前不是加息的好时机,加息不会有效缓解中长期贷款过快增长。除了对经济增长的冲击外,现在加息还将导致流动性更加泛滥,加大银行的资金运用压力;另外还会提高利率风险,增大人民币升值压力。 正如央行三季度货币政策执行报告中所说,目前流动性条件下,搭配使用央行票据和存款准备金率两种对冲工具管理流动性的方式是可行的。这说明目前央行并不倾向于使用加息手段。 两次加息效果有限 从最近金融统计数据来看,中长期贷款增长仍较快,流动性过剩状况仍很严重。10月新增贷款虽然总体少增,但主要来自于短期贷款和票据融资下降705亿元,而中长期贷款新增838亿元,同比多增319亿元。部分学者认为央行应继续收紧流动性,上调基准利率以控制中长期贷款过快增长。 值得注意的是,目前贷款的增长建立在今年连续两次加息的基础上。中长期贷款构成信贷增长的主要动力,而实际上今年以来3-5年和5年以上贷款基准利率已经上调63和72个基点,幅度分别为10.8%和11.8%,上调幅度已经不小。这与中长期贷款仍“顽固”增长形成对比。 当然,对比今年一季度情况,可以看到短期贷款和票据融资确实有所下降。然而这恐怕很难归因于加息的功效,票据融资下降更主要是因为央行抬高货币市场利率,导致短期融资成本提高。 实际上,从央行三季度货币政策报告可以看出,虽然贷款加权平均利率略升,1年期固定利率贷款利率提高0.31个百分点,但金融机构实行上浮利率贷款的比例却下降0.87个百分点。尽管基准利率抬高,大部分金融机构出于资金运用压力,却主动降低了贷款利率上浮的比例。这也是中长期贷款没有显著减少的重要原因。 加息可能加重银行压力 正如周小川行长日前表示,目前中国经济已经显示出降温迹象。今年一连串的宏观调控已经显示其“威力”,为避免经济过快进入下降周期,目前应该慎用利率工具。 另外,目前加息可能给银行经营管理带来一系列打击。首先,流动性将更加泛滥,银行资金运用压力将加大。尽管10月储蓄存款出现5年来首次下降,但所有专家都毫不怀疑,这对流动性影响微弱,高储蓄仍将持续很长一段时间。再次加息将提高储蓄动力、打击企业贷款积极性,迫使银行手中汇集更多资金。过剩流动性下,银行可能又不得不向票据融资和债券市场寻求出路,贷款增长将再次陷入“治理”循环当中。 其次,加息将加大利率风险,对于刚刚完成股改上市的银行来说是不小的打击。一方面加上今年的两次升息,贷款基准利率上升幅度可能高达15%,这有可能诱发部分不良贷款,例如在房地产行业。另一方面,债券市场收益率可能大幅度抬高,尤其是银行大量配置的中长期债券。长期国债收益率如果上涨50-100个基点,可能给商业银行带来15-30%的投资价值“蒸发”。截至10月底,全国性商业银行债券托管量达到5.8万亿元,防范利率风险对商业银行至关重要。去年吴晓灵曾经就利率风险问题警示商业银行。 再次,加息难免会缩小中美利差,加大人民币升值压力。十一以后,人民币升值速度明显加快。在11月1日,人民币对美元汇率中间价今年以来升值幅度已经突破3%。根据美元兑人民币一年期海外无本金交割远期外汇(NDF),目前报价位于7.56左右,相当于人民币一年升值4%左右。按照这一数字,中美利差应该保持400个基点,而目前中美利差(美元1年LIBOR利率与中国1年央票利率)约255个基点。人民币加息可能继续缩小利差,不利于渐进稳步升值的展开。 金融机构贷款利率上浮比例下降 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

||||||||||||||||||