|

|

|

长江电力 电力蓝筹王者归来http://www.sina.com.cn 2006年11月11日 06:12 中国证券报

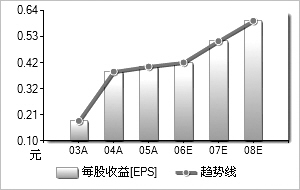

长江电力(600900)作为世界最大的综合水利枢纽工程公司,成本规模优势十分明显。随着公司2007年重启三峡机组的收购计划、对广控的战略投资以及建行股权的处置,长江电力的业绩预期将长期稳步增长。而股指期货的推出在价值回归基础上产生的权重溢价将真正让人看到电力蓝筹的王者归来。 公司水电机组容量和发电量未来有持续大幅成长空间。长江电力是纯水力发电的公司,目前公司拥有葛洲坝和三峡2家水电厂。自2003年开始到2009年,除了2006年投产2台机组外,其余每年投产4台机组。而按照公司的收购计划,公司在2003年发行新股募集资金收购2#、3#、5#和6#四台机组,2005年继续收购1#和4#机组,预计2007年公司将通过股本权证的方式继续募集资金收购2台机组。除此之外,公司将继续对剩余的18台机组进行收购。 以华中、华东和华南为依托,公司低成本大规模的优势将得以充分发挥。随着持续大规模的电力建设,全国电力紧缺的局面开始缓解。但另一方面,虽然严厉的宏观调控一直在持续,GDP、固定资产投资、银行贷款等一系列宏观指标出现减速迹象,但电力需求却仍然保持了12%左右的增长。我们预计,随着2007年开始的新一轮机组收购,规模扩张所产生的各项费用的节约效应将逐渐体现,单位发电成本有望进一步下降。 短期来水量变化不改公司长期增长。公司三季度报告显示,今年1-9月由于来水量偏少,公司主营业务收入、净利润和每股收益分别同比分别下降6.08%、0.69%和0.70%。尽管面临不利局面,公司通过内部挖潜仍然有充分信心完成全年的利润指标。而随着三峡水库库容的提升,机组收购的不断进行,长江电力业绩的长期增长值得期待。 战略投资收益明显。公司战略投资20亿元参股建设银行,股权投资收益账面已经达到每股2.50港元,总计约为50亿港币。公司目前又出资10亿战略投资广州控股(600098)11.189%股权,充分体现了公司“水电为主,火电为辅”水火互济的经营思路,为平抑来水量波动对公司业绩的影响起到了积极的作用。此外,从对广控的价值分析,我们认为公司有望再次获得丰厚的股权投资回报。 合理价值区间为11.61-14.16元/股。综合DCF、DDM、PB和PE估值,我们得到长江电力公司的合理估值区间为8.60-10.83元。然而,随着我国股指期货推出的临近,各类指标股的权重效应日益明显。可以看到,从权重排名第一的银行板块开始,各大权重股正悄然开始实现权重溢价的漫漫征程。我们预计,对于长江电力来说,行业性重估只是公司价值回归的第一步,而权重溢价的实现才是真正对公司电力蓝筹地位的肯定。我们预计,公司的真正合理价值区间为11.61-14.16元/股。 △图表数据来源:Wind资讯 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)2,985.836,173.997,259.507,249.519,469.5811,188.71 增长率(%)117.76106.7817.58-0.1430.6218.15 净利润(百万元)1,437.573,038.973,338.673,477.924,201.824,890.83 增长率(%)224.79111.49.864.1720.8116.4 每股收益0.1830.3870.4080.42480.51320.5974 市盈率41.4819.6118.617.8714.7912.71 PEG0.180.181.894.280.710.78 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

不支持Flash

不支持Flash

|

||||||||||||||||||