|

不支持Flash

|

|

|

基金持仓 交通运输行业增持唱响主旋律http://www.sina.com.cn 2006年11月06日 05:29 中国证券报

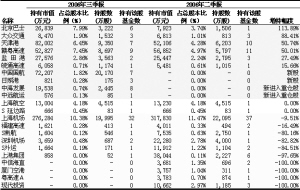

总体而言,3季度基金持有交通运输股的比重增加:从各行业基金重仓股市值占基金净值比重的变化情况来看,基金持有交通运输股的市值从二季度的2.96%提高到三季度的3.79%,基金对交通运输板块出现明显的增持现象。 基金持仓比重增加的股票主要分布在航空、航运、城市交通和港口各子板块。航空股持有量增加主要受益于近期国际原油价格下跌,航空公司成本压力缓解,行业出现复苏迹象;航运股持有量增加一方面受益于近期国际运价的提升,6月份-10月份波罗的海干散货运价指数同比上升了33%,另一方面也受益于油价下跌成本压力缓解;城市交通股和港口股持有量增加主要受益于资产重组和资产注入的预期。 从各股具体情况来看,3季度交通运输股基金持仓有增有减:增持幅度较大的股票有中海发展和中远航运、北京巴士、大众交通、天津港、盐田港,3季度新上市的中国国航和日照港也进入了基金重仓股的行列;中信海直、厦门空港、粤高速A、现代投资四只股票退出基金重仓股行列,上港集团、S外运、深圳机场、S南航四只股票减持幅度较大。 从持有交通运输股的基金数来比较,持有交通运输股的基金数目也表现为有增有减:持有中国国航、中海发展的基金数目分别从0家增加到7家和8家;持有北京巴士的基金数目从1家增加到6家;持有上海机场的基金数目从37家减少到32家;持有上港集团的基金数目从6家减少到1家;持有其他交通运输股的基金数目变化不大。 基金持有交通运输股的主题包括:行业出现复苏迹象,如中国国航、中海发展、中远航运;具有资产重组、资产注入预期,如北京巴士、大众交通、天津港。可见基金对交通运输板块仍然延续两个主题:看好具有资产重组和注入的公司;考虑行业出现复苏迹象的股票。我们认为,2007年交通运输行业的投资将延续这两个主题。 从基本面角度分析,预期港口、机场、高速公路行业未来两年增速保持在15%左右,维持行业增持评级。对于港口、机场公司来说,未来股价主要驱动因素在于估值水平及集团资产整体上市,维持天津港、深赤湾、上海机场的增持评级。基于航空、航运业未来两年行业健康发展趋势,预期油价下跌背景下,维持航空、航运行业增持评级,推荐中国国航、中海发展、中远航运。受经济持续快速发展、区域交流加深和高速公路网络建设影响,主要路段车流量和收入将保持稳定快速的增长,维持对赣粤高速、福建高速、皖通高速、深高速的增持评级。城市交通行业建议关注北京巴士。 从资产注入角度分析,在整个交通运输行业中,预期未来上海机场、白云机场、天津港、中海发展、南京水运、福建高速、山东高速等公司有资产注入预期,建议关注。 基金重仓股中交通运输股持有情况比较 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||