不支持Flash

|

|

|

|

|

当事人之间博弈激烈 定向增发须过估值博弈窄门http://www.sina.com.cn 2006年09月18日 00:33 中国证券报

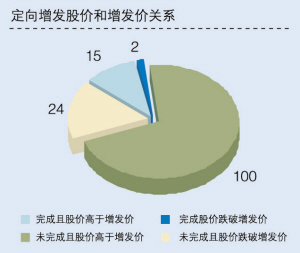

一边是方案未获通过、发行规模缩减、股价跌破发行价;一边是公告发布后连拉涨停、投资者追之不及―――拟实施定向增发的公司,正在深切感受“冰火两重天”的滋味。 当概念色彩渐渐淡去,投资者对定向增发的态度开始分化。业内专家指出,作为提升上市公司质量的重要手段,定向增发的意义不容置疑。但是,增发过程产生出的种种博弈也提出了新问题:二级市场如何才能更有效地对一级市场的定向增发形成制衡? 总体受到市场认可 A公司日前公告,大股东以资产认购公司新增股份的方案未获监管部门审核通过;B公司则表示,将此前非公开发行规模由17000万股缩减至14000万股,募集资金由7亿元缩减至6.4亿元。 定向增发遇阻,来自监管部门的把关和公司的“自省”是次要的,二级市场的“脸色”才是主要的原因。 据本报信息数据中心统计,截至目前,共有141家公司提出定向增发议案,除17家已经完成实施的以外,在剩下的124家公司中,有24家股价已跌破增发价。显然,对拟实施的定向增发、尤其是现金认购型定向增发来说,一、二级市场价格“倒挂”,使后续的操作具有相当的难度。 不过,这并不代表定向增发即将沉寂。业内人士表示,除了本身具有的发行便利、融资成本低廉等特点外,定向增发在引进优质资产和战略投资者等方面具有不可替代的作用。有些公司在股改完成之后,亟待解决大股东与上市公司关联交易问题、利益一致问题,资产认购型定向增发应是最主要的途径。 正因为上述优势,以定向增发促整体上市,成为监管部门年内工作的两项重点之一。证监会有关人士告诉记者,增发完成后对每股收益的影响是他们在审核中关注的重点。 由于兼顾长期战略发展和短期盈利能力,多数的定向增发方案得到了市场的认可,特别是以实现整体上市为目的的定向增发。G东华在方案公布后连拉三个涨停就是明证。 此外,完成定向增发个股的市场表现也证明了这一点。统计显示,17家公司中,有15家当前股价高于增发价格,其中,6家公司股价比增发价高出30%以上。 博弈的现在时和将来时 当然,部分公司定向增发搁浅也应当引起包括监管层、公司和投资者在内的各方人士的高度重视。分析人士指出,随着市场对定向增发由懵懂到熟悉,当事人之间的利益博弈将更加激烈。 在资产认购型定向增发中,从大股东的角度看,尽可能高地对拟进入上市公司的资产作价、尽可能低地确定增发价格,是符合其利益最大化原则的。在这样的思路下,个别公司、特别是今年以来受到市场追捧的房地产、有色金属类的公司,其资产作价不时有高估之嫌。 压低增发价格更可操作。而所谓压低,并不局限于在股价的基础上打多大折扣。由于大股东和公众投资者之间存在严重的信息不对称,一些公司就在确定发行价格之前进行“盈余管理”,隐藏部分业绩以促成股价走低。这样“处理”后,大股东一定数量的资产就可以认购更多的股份。 围绕二级市场价格,大股东和中小投资者之间存在着微妙的博弈关系:如果股价存在高估,大股东注入资产变成夯实股价泡沫的“雷锋行为”,其意愿必然受到影响;而如果股价低估,则定向增发又有过度的可能,成为大股东套利的又一种手段。因此,建立一个“不枉不纵、不宽不猛”、科学精准的估值体系是制衡定向增发行为的根本。 分析人士表示,部分公司股价跌破增发价,这在一定程度上反映出市场的理性。但他们也同时指出,要实现二级市场对定向增发的有效约束,投资者还有很多功课要做。 比如,对于年内大兴其道的房地产注资行为,市场表现出的热情是否有点过分?在地根紧缩、地价和房价看涨的行情下,大股东通过定向增发,将前期获得的土地和项目注入上市公司,这在未来几年确实能给公司带来更多的结算收入和利润。而简单地以市盈率的标准判断,注资也算得上是一个利好。但不可否认,不同上市公司在房地产行业的经营能力存在较大差异,在注入的项目结算完毕后,公司能否在竞争更加充分的市场上生存下去、能否持续获得高额的利润,恐怕要打个问号。 因此,业内人士提醒,在关注现实项目盈利能力的同时,投资者更需要关注以资产周转率为核心的营运效率,因为这才是公司持续发展的根本。而一旦放宽要求,则可能遂了部分大股东套现的愿。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|||||||||||||||||