G���� ������Ϊ����ǰ�������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��16�� 01:33 �й�֤ȯ�� | |||||||||||

|

����

�����������ӣ�600563����һ�Ҿ��й��ʾ���������ҵ������ȫ����ҵ������ʤ����������Ϊ����ǰ����ֱ����Ĥ�����������̣����ڳɳ�Ԥ����ȷ�� �������������������ԡ�1��ֱ���л���Ĥ���������Ѿ��߳��ҵ��Ӧ�÷�Χ����ɫ����

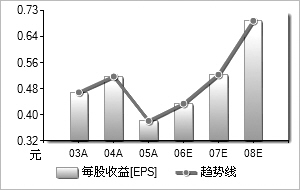

������Ʒ�߱����������������ڳɳ�Ԥ����ȷ���������Ӳ�Ʒ���������ࡢ��ģ���ƴﵽ����һ��ˮƽ����ŷ�����ޣ��ձ����⣩�ȵصĹ���ֱ�Ӿ���������ȣ��ɱ��������ԣ����ڽ���������̬�ƣ������ִ���˥�˺ͷ���̬�ơ��������ӽ�ͨ����ѹ���г��ݶʽʵ�ֿͻ���ϵ�������������ӣ���������ҵ��������ҵ�ijɳ�����Թ���ͬ�У��������Ӿ���2.5-3�����ҵ��ȷ����ƣ���˾�ij��ڳɳ�Ԥ����ȷ�� ������˾�ɳ��������Կͻ��������¿ͻ����ӡ���2002���𣬷���ս��ת��Ϊ���и߶˿ͻ�Ϊ����������ҵ���������οͻ������η�Ϊ�ϸ�Ӧ�̡����ȹ�Ӧ�̺�ս�Ժ���������࣬�ֱ����10%��40%��60-70%���ȵ�Ԫ������������ҵ���ɳ��Ϳͻ���չ������������أ�δ���ͻ���ϵ��������DZ���������ڷ�����ҵ����ҵ�г��ݶ��˫�����ӡ� �����ں�ʽ��չ���ɳ��ռ��˾�������ʲ����߲�����˾��������������Ͷ�����ʽ�ֻ����ƿ�����ղ������ӻ������ɡ���ˣ����ܲ��Ƿ�չ��ƿ��������ͻ��Ŀ����dzɳ��Ĺؼ����ء�Ŀǰ�������ӵ�ȫ���г�ռ����Ϊ4%��δ�������ɳ��ռ��δ������������ȫ��ǰ������ ����v ��������2006�����ڻ��BSIЭ��䷢�����������֤֤�飬�൱�ڻ������������ҵ������ש��ͨ��֤�����ǵ���Ԫ�����������������֤���ڴ�ͳ�������ӵ������г��ϣ��������ںͲ������и����϶�������������5-6�Ҿ����������ڳ��¿ͻ����������г�����϶������������ϣ���˾���ڽ�����صĽ�Ǣ�����ڷ��������ۺϾ��������ڣ��ɹ�ֻ��ʱ�����⣬�������������ijɹ�ģʽ������Ԥ����2008���������ʼ�������档 ����ӯ��Ԥ����Ͷ�ʽ��顣Ԥ�ƹ�˾2006-2008���ÿ������ֱ�Ϊ0.50Ԫ��0.63Ԫ��0.71Ԫ����˾�ɼ���13.80Ԫ�ǰ�ȫ�ģ��״θ��衰���롱��Ͷ�������� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��297��31340��18399��3421��5504��31637��33 ���������ʣ�����20��6214��4217��385��5619��6526��38 ������������Ԫ��70��3777��684��9297��73118��29156��44 ���������ʣ�����58��7110��279��4315��0821��0432��25 ����ÿ������0��470��520��380��43430��52570��6953 ������ӯ��23��2821��0428��7925��1920��8115��73 �����Уţ�0��42��053��051��670��990��49 ������ͼ��������Դ��Wind��Ѷ ����ͼ�������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |