不支持Flash

|

|

|

|

|

房地产企业掀第三轮借壳上市潮 期待融资过难关http://www.sina.com.cn 2006年09月16日 00:00 中国证券网-上海证券报

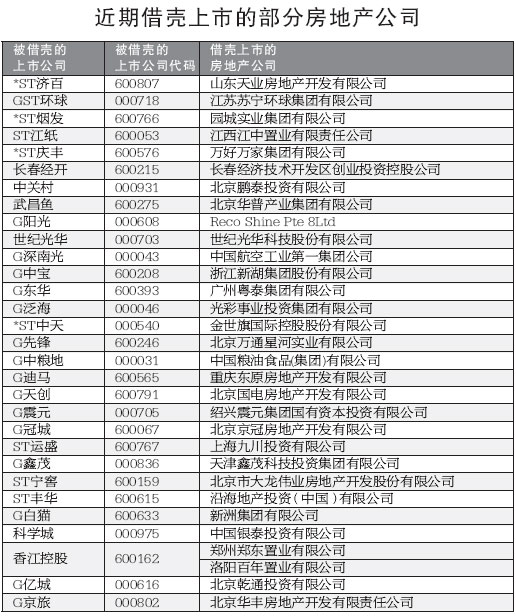

沪深股市目前正在掀起的房地产公司借壳热,称其为第三轮浪潮并不为过。从去年下半年以来,尤其是最近一段时间,已经有多达几十家房地产公司通过借壳成为了上市公司。 本报记者 陈建军 第三轮借壳潮来势更猛 1993年至1994年,沪深股市第一轮房地产公司借壳浪潮出现,前后共出现十几个案例;第二轮借壳浪潮发轫于2002年,2003年和2004年是高潮期,前后有近二十家公司被借壳。沪深两市现有的房地产上市公司,除IP O和后来改变主业的外,相当部分就是在这两轮热潮中成功借壳的。虽然其他年间也有一些房地产公司借壳上市,但基本是零星的个案。 对相关统计资料进行比较分析后发现,房地产公司目前借壳的数量,已基本达到前两轮的总和。而除了已经发生的借壳案例外,还有不少像万顺置业有限公司那样正在和相关上市公司进行紧张洽谈的房地产企业。海通证券研究所房地产行业研究员张峦认为,由于全流通消除了非流通股的障碍,房地产公司借壳上市今后会更加活跃。 借壳主要表现为三种形式 房地产公司现阶段对上市公司的借壳,主要表现为三大形式。 第一种形式是对ST公司的重组。从去年底以来,不少特别处理公司的股权分置改革是通过房地产公司入主而解决的,比如说GST环球、*ST济百、*ST烟发等。东方证券研究所房地产行业研究员王树娟说,通过“资产重组+增发”而借壳ST公司上市,这是大型地产集团参与ST公司股改的主要动力所在。 ST公司股改,拉响了地方政府的保壳战,而地产作为各级地方政府普遍拥有的资源,将其注入上市公司成为地方政府最可行的、甚至是惟一的选择。 第二种形式是利用G股公司再融资的机会借壳。相关各方以房地产公司股权认购上市公司定向增发的股份,是恢复再融资以来非常抢眼的市场表现。除了那种整体上市时引入房地产公司的定向增发外,相关各方还竞相用旗下房地产公司去认购上市公司定向增发的股份,比如说G天创、G迪马、G冠城。G冠城此次定向增发7272万股,专门用于收购Starlex持有的北京京冠房地产开发有限公司100%股权,而G冠城实际控制人薛黎曦系Starlex实际控制人韩国龙的儿媳。 第三种形式是纯粹的借壳。新洲集团有限公司借壳上市的想法由来已久,收购哈高科时被国资委以不符合相关政策为由予以阻截。前不久,这家注册于杭州的民营房地产企业通过入主G白猫得以圆梦。新洲集团如何让G白猫进入房地产业务,目前还没有正式宣布。与其类似的是河南汇诚投资有限公司对世纪光华的收购。世纪光华的最终实际控制人是郭迎辉,而他是中国内地首家赴新加坡上市房地产企业“阳光控股”的董事局主席。 房地产公司竞相借壳上市后,因再融资门槛限制而不能立刻融资,从这种角度说,对于缓解它们因宏观调控而造成的资金紧张并无大的帮助。但联合证券研究所房地产研究员鱼晋华认为,房地产公司借壳上市更多的考虑,可能是为未来的发展而在资本市场进行提前布局。中国社会科学院金融研究所金融发展与金融制度研究室主任易宪容也表示,直接融资将是中国房地产行业未来的主导模式。 选择合适的壳资源至关重要 本报记者 陈建军 过去通过借壳上市的房地产公司如今再次被借壳,是沪深股市第三轮借壳浪潮中的一大特点,但现在的借壳已经今非昔比了。 记者统计发现,如今被借壳的G亿城、中关村、科学城、G泛海、G阳光等多家上市公司,过去也是分别通过借壳大连渤海、琼民源、乌江电力、南油物业、广西虎威上市的。同样,广州粤泰集团有限公司地产业务整体上市借助的G东华,也是其2003年才从广州东华实业资产经营公司那里取得的壳。 但这些首度借壳上市的房地产公司,像G亿城那样通过资本市场获得高速发展的少之又少,其中的中关村还一度濒临暂停上市,能够取得像借壳重庆华亚上市的金融街那样巨变的房地产公司,更是凤毛麟角。 中信证券房地产行业资深分析师王德勇说,借壳上市蕴涵着很大的风险,而选择合适的壳资源至关重要。过去借壳上市的房地产公司,大多数并没有寻找到再融资的机会,有的甚至此后就一蹶不振。联合证券研究所房地产行业研究员鱼晋华说,不少房地产公司栽在了壳公司的财务问题上,而借壳心急是没有发现黑洞的一大原因。广发证券一位不愿透露姓名的保荐人也表示,房地产公司前两轮借壳效果不理想,还与一些公司重组之初就动机不纯有关,一些公司为了操纵股价而刻意选择盘子小、业绩差、股价低的上市公司作为重组对象。 由于市场的制度环境与过去相比已经有了天壤之别,而房地产企业本身也急需通过借壳来解决做大做强所需要的资金,这就使得目前借壳浪潮的结果有可能比前两轮更理想。G东华有关人士表示,粤泰集团借壳整体上市之后,公司2007年净利润将会增加980%左右,这为公司的进一步发展奠定了良好的基础。鱼晋华说,一些房地产公司通过承诺办法来保证注入资产的质量和盈利能力,这使得被借壳上市公司的基本面向健康方向发展有了初步的保证。 融资有道还是被逼无奈? 本报记者 于兵兵 “收紧银行开发贷款,鼓励房地产行业多种融资渠道的开拓。”央行高层对房地产金融走势的表态正在市场中逐步应验。 无疑,相比其他产业,房地产开发行业的规范与整合显得“后发”许多。一场轰轰烈烈的宏观调控,将开发商推出了传统的靠银行为生的金融模式,也促进了房地产金融意识的快速成熟。从正面作用看,一波强过一波的房地产企业“借壳”上市潮正说明了这一点。 纵观房地产融资的历史,房地产市场化以来,简单的银行贷款一直是多数开发商求钱的主要通路。随着宏观调控的到来,各种新兴的融资产品登上舞台:信托、REITS以及资产证券化等,令很多中小房地产企业似乎看到了短期内融资的希望。但是,随着银监会“54号文”(《 关于进一步加强房地产信贷管理的通知》)的下发,香港又传来多家地产公司REITs受阻的消息,上述这些金融工具已经失去了往日的高调风头。 另一方面,中国的证券市场开始了五年熊市后的大转折,日益成熟起来的房地产商于是将目光盯上了这个传统的资本大市场。回归股市成为不少开发商的共识。 在这一潮流中,各类开发商的融资套路也各不相同。第一类如万科、金地、金融街等上市公司,要么定向增发,要么资产收购;第二类如保利、世茂,直接IPO,也能圈个盆满钵盈;再或者如顺驰,放手给外资收购以求优势互补,也不失为一种自救的方法。 然而,这样的房地产企业在数以千计的开发商队伍中,仍是少数。大量觊觎资本市场的中小型房企,则推动着借壳上市风潮以前所未有的势头席卷地产界。“借壳潮如此集中,是进步,也是无奈。缺钱的房地产企业多如牛毛,能借壳上市融资的企业仍是少数。”一位房地产金融中介公司总裁如此感慨。 更多缺钱的房地产企业选择了民间资本市场的“高利贷”,艰难度日。“最高的年利已经达到了20%甚至23%。如果以月为单位,利率则更高。”市场人士介绍。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||