��֧��Flash

|

|

|

|

|

��֤���о�����ȫ�ģ���һ�����ƴ������http://www.sina.com.cn 2006��09��08�� 05:52 �й�֤ȯ��

����

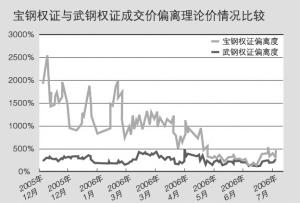

����������ƶ�Ȩ֤��������Ҫ���壬���ҹ��ֽ�һ�Ӧ��Ҳ�����ٵ��ƶȴ�ʩ��������Ƽ�����������ջ���˫�ع��ܣ������Ȩ֤�Ķ���Ч�ʣ��ر��Ƕ����Ƽ��˹���ʧ�������зdz���Ҫ�����á� �����ڹ����г�����ȯ�̵ȷ��еı���Ȩ֤���г���ռ����������λ��ռ95�����Ͻ����������ҹ�δ���Ƴ�����Ȩ֤ʱ��������������ۻ��ƺ����ɷ��л��Ƶ�ͬʱ�����б�Ҫ����������ơ� �������ܴ��������������Ȩ֤�Ķ���Ч�ʣ��������Ͽ����ҹ�Ȩ֤�г��Ķ���Ч����Ȼ�ϵͣ����봴������Դ���һЩȱ���йء����ǽ����һ�����ƴ�����ƣ��������轻������Ժͱ���ԣ��罨�����ƻ���ETF��Ʒ��ʵʱ������ƣ��������˷�Χ�����������ֽ��������������Ƶȡ� ����һ���� �� ����2005��8��22�գ�Ϊ����ҹ����й�˾��Ȩ�����ĸ����Ȩ֤���Ϻ�֤ȯ���������С���������27ֻȨ֤�Ⱥ��ڻ����������н��ס�Ȩ֤Ʒ�־������ʱ������Գ���ա��߸ܸ��Ե��ŵ㣬����ܵ���Ͷ���ߺ����й�˾�Ĺ㷺��ӭ����ͬʱҲ������һʱ����ʧ�⼰Ͷ��ʢ�е����⡣�г�����Ͷ������Ȩ֤�۸���ƫ�������ۼ�ֵ���۸���Ч�ʽϵͣ���ˣ��ҹ�Ȩ֤�г��Ķ���Ч�ʳ�Ϊ�г��ͼ���߹�ע��һ���������⡣ ��������Ȩ֤���н���һ�ȳ����г���������ʧ�������Ϊ���Ȩ֤����Ч�ʣ���֤�������Ȩ֤������ƣ�����2005��11��28���������Ȩ֤ʵʩ��������Դ��������Ȩ֤�����е����ý���ʵ֤�о����������ص����߽��顣 ��������Ȩ֤�г���Ч���ۻ��ƣ����ڻ��ƺ����ڻ��� ����ѧ����Լ۸�Ч�ʵĶ����ǣ���һ���ʱ��г������ȷ���ʲ��۸����ܹ�ʹ������õ�ȫ����Ϣ����(����Ϣ��˵)������Ч�ʵġ���������������ѧ��ǵ䡷����2������346ҳ�����ɼ�������Ч���Ƿ�ӳ�г�Ч�ʵĺ���ָ�ꡣ����Ч�ʵ�֤ȯ�г����۸�Ӧ�ܳ�ֺ�Ѹ�ٵط�ӳ���пɻ�õ������Ϣ�� �����ӹ����г�ʵ������Ȩ֤���ۻ��ƿɸ���Ϊ���ڻ��ƺ����ڻ����������档���ڶ��ۻ�����ָ�г�����һ���Է����ƣ������о�������Ķ��ۣ����������ƺ����ջ��ơ����ڻ������г��������ڵ��ֶΣ����г��۸���е��ڣ��������̻��ơ� ����1���������ơ�����������ָ���ڲ�ͬ�г��ϣ����ڿ����۸�ͬ��ɵ�ӯ�����ᣬ��ͬʱ����ͳ�����ͬ�Ļ����Ϸdz����Ƶ�֤ȯ������Ϊ�����磬ij��֤ȯ���ڷ�����Ͷ���ߵ���ؽ������߹�����ʱ�������߾ͻ���ۻ����ոø߹��ʲ���ͬʱ���������������Ϸdz����Ƶ�֤ȯ����ʵ��ӯ���� ��������������Ʒdz���Ч�ͱ�ݣ������������ྺ�������ջ�ʹ���ʲ��۸�dz��ӽ�����ʵ��ֵ��������ʵ��ֵ�Ӽ��������׳ɱ�����֮�ڣ�����ˣ���������������Ϊ���г������������г��Ż���Ч�� ����2�����ջ��ơ��ڴ������ջ���ʱ������ʲ��۸߹���Ͷ���߿���ֱ�����ո߹��ʲ����Ӷ�ѹ�ͼ۸�ʹ�۸�����ʵ��ֵ�ع顣���ջ����Ƿdz���Ҫ����߶���Ч�ʵ��ֶΡ� ����3�������̻��ơ������̶��������е�֤ȯ�ṩ˫�߱��ۣ��е���֯�г�����ά���г��ȶ�������������ͨ���������ۺʹ��������ȷ����������֤ȯ���۵ĺ����ԡ� ��������������Ƽ������������˫�ع��ܣ���Ȩ֤�������۵���Ҫ�ֶ� ����Ȩ֤�г����ڶ��ۻ�����Ч��һ����Ҫ�����ǣ���Ȩ֤�۸����ظ߹��������ʱ���������ɵ����ӣ�����٣�Ȩ֤�Ĺ��������г���ͨ���Ƕ�̬�仯�ģ��Ӷ���ʹ�۸������۸�ع顣 ��������һ�Ƕȿ�������Ȩ֤�г����ڶ��ۣ�ƽ��裩������Ҫ�����֣��������ۻ��ƺ����ɷ��л��ơ��������л�����ָԭ�����˶����ѷ��е�Ȩ֤���г������ۣ��������۵�Ȩ֤���ѷ��е�Ȩ֤��������䡣���ɷ��л�����ָһ�����������߿ɾ�ͬһ������֤ȯ���ж��ֲ�ͬ��Ȩ֤���������к����ɷ�������ۡ�ŷ���г��㷺���õ��ƶȣ���ƽ���г����衢Ȩ֤������������Ҫ���塣 �����ҹ��Ƴ��ɸ�Ȩ֤���׳��ڣ�û����������ƽ�����ƣ��Ӷ������г�����һ������ʧ�⡣����Ȩ֤���н����������ڣ�����ջ����ʴﵽ618.28%��ʵ�ʳɽ����������ۼ۸��ƫ��ֵ��ߴﵽ5000%�����ڼ۸���ߴ�46.95%��ƽ��Ϊ11.56%����˵������Ȩ֤�Ķ��ۻ��ƴ��ڲ������⡣�����ֱ����£�Ϊ���Ȩ֤����Ч�ʣ���֤�������Ȩ֤������ƣ�����2005��11��28������ʽʵʩ�����չ�������1.57�����Ȩ֤������2006��8��25�գ������ܼƷ�����388�ʴ��轻��129��ע�����ף���������ע�����ֱ�Ϊ40.99�ں�7.22�ڷݡ� ����������ָ�г������ߣ���ȯ�̣����ijһ���н���Ȩ֤�������������ȫ��ͬ�ҿ����н���Ȩ֤�Ļ��ơ�Ϊ���Ʒ��գ���֤���Դ���������˷dz��ϸ�ĵ���Ҫ�������й�˾�����Ϲ�Ȩֻ֤���ṩ5%-10�����ֽ����������������ṩ100���ĵ����� �������������������ۡ����ɷ��л���һ�����������������ջ���˫�ع��ܣ������Ȩ֤����Ч������Ҫ���塣���磬��Ȩ֤�۸��ʱ��Ͷ��������Ȩ֤�����е��ڣ�������Ȩ�����ɻ�������Ȩ֤�۸�߹�ʱ����ͨ������������ӹ�Ӧ�����Զ�ƽ�ּ۸���Ȩ֤����Ļ������ڼ۸�߹�ʱ����Ȩ֤����������Ȩ֤�۸��µ�ʱ������Ȩ֤����ע�����Ӷ��������ơ����ա������á� ����������ơ��������ۻ��ƺ����ɷ��л�����Ȩ֤���ڶ��ۻ��Ʒ������õ���Ҫ�ֶΡ����ڻ�����Ҫ�������̻��ơ��ڴ����۽���ģʽ�£��������ǽ��۸��ȷ���ߣ����䱨�ۡ��ʽ�ʹ��ʵ���г�����ƽ�⡣ �����⼸�ֻ��Ƹ������ף�����1����������ƺͳ������ۻ��ƾ���ֱ��ƽ��裬�����ڳ������۵���������ڳ�ʼ�����ˣ��ʴ�����������ܻ��ܵ����ơ����ɷ��л��ƿɼ��ƽ��裬���漰���еĹ��̻��Ϊ���ӣ�������Խϳ��������̽������������ƶȣ����ڼ۸�������ʱ�������ޡ� ������1 ��ͬ���ۣ�ƽ��裩������ȱ��Ƚ� �����ġ�������ƶ�Ȩ֤����Ч��Ӱ���ʵ֤���� �����������2005��8��22�յ�һֻȨ֤������2006��8��21������һ�������Ȩ֤�����������������Ȩ֤��Ϊ����������������飬�Ӳ�ͬ���Ķ���Ч�ʡ������鴴��ǰ���г�Ӱ�졢�����ע����Ϊ�Լ۸��ȶ���Ӱ�졢һ����������Ϊ�ĸ����棬�Դ�����ƶ�Ȩ֤����Ч�ʵ�Ӱ��������о��� ������һ���������������Ȩ֤����Ч�ʱȽ� �������DZȽ��˴������������������ʣ�ָ��Ȩ�ܳɱ������ɼ�֮��ı�ֵ����ʵ�ʳɽ��������ۼ۵�ƫ��ȡ����������ʣ�ָȨ֤Ŀǰ�۸���Ԥʾ�ı��֤ȯδ���۸�����������ڳ�����ʣ�ָȨ֤���ڼ۸������������ڼ۸��ķ��ȣ���ָ���ϵIJ�𡣽����ʾ����2����������ʹ�����Ȩ֤����Ч�ʴ���������𣬳���������⣬����ָ�괴������������������顣���⣬��Ȩ֤���۸������ۼ۵�ƫ��ֵ������������������������ƫ������������ȴ���ܳ��ַdz����˵������ �������⣬���ǶԷ��й�ģ���������ʽ�Ϊ���Ƶı����Ϲ�Ȩ֤��������ƣ�������Ϲ�Ȩ֤���д�����ƣ��ijɽ��������ۼ�ƫ����������˶Աȣ�����������Ƶı���Ȩ֤�ɽ��������ۼ�ƫ��ֵ���Դ����д�����Ƶ�����Ϲ�Ȩ֤�� ������2 �������������Ȩ֤����Ч�ʱȽ� ����ע�������������̼ۻ���������ۼ۵�ƫ��ֵ�dz�������Ϊ����Ȩ֤�����ۼ۸�ӽ����㣬ʵ�ʼ۸�ԶԶ�������ۼ۸�������ֵΪ��ȥ����ֵ���ƫ��ȣ���***����ʾ����K-W���������������ˮƽΪ1������*����ʾ����K-W���������������ˮƽΪ5���� ���������������鴴��ǰ��Ч�ʱ仯 ����Ȩ֤���к������е��ռ��ɽ��д��裬���Ҵ����Ȩ֤�����ڷ������漰�������һ�������ղ������н��ס����磬���Ȩ֤������Ϊ2005��11��23�գ�����2005��11��28����ſ�ʼʵʩ������ơ����ǿ���ͨ���Ƚ�ʵʩ�û���ǰ���г�����Ч�ʵı仯���жϴ�����Ƶ�Ӱ�졣 ������3��ʾ��������Ϊ����������ʺ����ڼ۸���ʵõ����������ơ����ܴ���ǰ���۸������ۼ۸�ƫ��ȵIJ��ͳ�������Բ�ǿ���������ֵ��������ǰ�����ۼ۸�ƫ���ֵԶԶ���ڴ������ֵ��˵���ڴ�����Ϊ����ǰ�������˽ϼ��˵Ĺ��費ƽ�⣨����Ͷ��������� ������3 �����鴴��ǰ��Ч�ʱ仯 ��������������/ע���Լ۸��ȶ��Ĺ��� �������Ƕ�ȯ�̴���������������Ϊ��ע��ǰ���뽻����Ϊ�Ե��ռ۸��Ĺ��Ƚ����˷�������ij�ʴ����ע���Լ۸��Ĺ�����Ϊ��ֵ��ӽ�Ϊ��ʱ��˵����Լ۸��Ĺ���С������Լ۸��ȶ��Ĺ���Խ��֮���ǡ� �����ӱ�4���Կ����������ע�����ļ۸������ʺܶ�Ϊ��ֵ��ӽ�Ϊ�㣬���轻�Լ۸��Ĺ�����ƽ��Ϊ0.08����ע�����Ĺ�����ƽ��Ϊ0.1����˵����Լ۸�Ӱ�첻�Լ۸��ȶ��л������塣 ������4 �ɴ���Ȩ֤�Ĵ��裯ע���� ����Ϊ�Լ۸��Ĺ����� �������ģ�һ����������Ϊ��Ȩ֤����Ч�� �����ҹ�Ȩ֤�г�Ҫ��һ��������ΪȨ֤�ṩ�����ԣ���ˣ����һ���������ܻ��������������������Ȩ֤�г��Ķ���Ч�ʡ����ź����ǣ�һ��������δ�ܳ�ַ������ȶ��г������á�ͳ����ʾ���䵱����18ֻȨ֤��8��һ�����������걨�ͽ��������Ͽ�������������һ��ʱ���ڣ�һ��������ƽ���б��۵Ľ�����ֻ��81�죬ÿ��һ��������ƽ��ÿ�챨��ֻ��492�ʣ�����һ�������̱�������ռȫ��Ͷ�����µ������ı��ؽ�0.28����ÿ��һ��������ƽ��ÿ�콻��72�ʣ���33�ʣ���39�ʣ�����ֻ��492�ʣ�����һ�������̳ɽ����ռȫ���ɽ����ı��ؽ�0.11������������г����䵱�����̵ķ�����������������Ľ���ռ�ܳɽ����ı���ͨ����70%���ҡ� �����塢���ۺ����߽��� �������ĶԴ�����ƶ�Ȩ֤����Ч�ʵ��о���ʾ�������Ͽ���������Ʒ�������Ҫ���ã����ҹ��ֽ�һ�Ӧ��Ҳ�����ٵ��ƶȴ�ʩ�� ����������Ƽ�����������ջ���˫�ع��ܣ������Ȩ֤�Ķ���Ч�ʡ���ʹ��������ԭ���г�����ʧ�������Խ����أ���������ƶ����Ƽ��˹���ʧ���������˷dz���Ҫ�����á���ȱ��������Ч�ֶΣ��������̾�����ȷ����������������£�������ƶ������Ȩ֤����Ч���DZز����ٵġ� �����ڹ����г�����ȯ�̵ȷ��еı���Ȩ֤���г���ռ����������λ��ռ95�����Ͻ�����������Ҳ���ҹ�δ����չ�����ҹ�δ���Ƴ�����Ȩ֤ʱ��������������ۻ��ƺ����ɷ��л��Ƶ�ͬʱ�����б�Ҫ����������ơ�������ƾ������ڶ̡������������ƽ��ٵ��ŵ㣬��ˣ���ʹ���ڳ������ۻ��ƺ����ɷ��л��ƣ����������������ڵ����塣���ң����ͬʱ���ڴ��衢�������ۺ����ɷ������ֻ��ƣ����г�ѡ���ʱ��ȡ���ֻ���ƽ��裬�������������Ȩ֤����Ч�ʡ� ����ʵ֤�о����������ܴ��������������Ȩ֤�Ķ���Ч�ʣ��������Ͽ����ҹ�Ȩ֤�г��Ķ���Ч����Ȼ�ܵͣ����봴������Դ���һЩȱ�ݺ�һ��������δ�ܳ�ַ��������йء�����2006��8�£����������ע����Ϊ���µ�Ȩ֤������ռ�д����ע����Ϊ��ؽ����պ����Ȩ֤�������ı���ƽ��ֻ��1�����ң�˵�������ע����Ϊ������Ծ�� ����Ϊ�Ľ�������ƺ�Ȩ֤����Ч�ʣ����ǽ����һ�����ƴ�����ƣ��������轻������Ժͱ���ԡ� �������ȣ��������ƻ���ETF��Ʒ��ʵʱ������ƣ������������IJ�ȷ���ԣ� ������Σ��������˷�Χ��Ŀǰ�������д����Ե��ʸ��ȯ�̽��д��裬�г����������ޣ� ���������������ֽ��������������ƣ����ڴ����Ϲ�Ȩ֤���գ���������˻���֤ȯ����Ʊ�����㣬�������㲿�����ֽ�������������������ڲ����ע��Ȩ֤�� ������ִ�ʣ����� Ҷ�䣩

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||