G���� ���ﱾɫ��ʼ���� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��02�� 00:51 �й�֤ȯ�� | |||||||||||

|

����

������ֱ�������ι�֧�߷ɻ����ְ�ҵ��G���ɣ�600038��û�д����ҹ�����ҵ���κ�һ�λ����������Ϸ���Ӱ������ȥ�����ﱾɫ���֡� ����ֱ����ҵ��ǰ���൱���á���˾Ŀǰ��Ҫ��Ʒ��ֱ������֧�߷ɻ�����Ҫ����Y12��

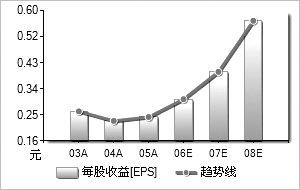

����G�����ڹ��ҷɻ�ս����ռ�ݷdz���Ҫ��һ����G�������ҹ�����������ҵ�гɹ�ѧϰ�����������չ����Ƚ������ĵ��ͣ����ж����������ֱ���������ͷɻ������������ӽ��ѹ���죬��е�ӹ����洦�ڹ�������ˮƽ���ڹ�װ��������졢�ȴ��������洦������װí�ӣ������Ǹ��ϲ����㲿�����췽��ﵽ�����Ƚ�ˮƽ���ⲻ��ʹ�����ڹ��ҷɻ�ս����ռ�ݷdz���Ҫ��һ������Ϊ������������տ͡������ȹ��ʾ�ͷ�ķְ�ҵ��Ԥ��2008���Ժ�ְ�ҵ��ʼ��ҵ�������ϴ��ס� �������ʹ�˾�������൱�ɹ۵�Ͷ�����档G���ɻ��Ǻ�����ҵ����ҵ��ʶ��ǿ����ҵ����Ʒ�����������������ÿһ�ι��ʼ���������������������ͬʱҲ�����ž����ҵ���ᡣͬ�������ʵİ�������˾��Թ���֧�ߺ����г���ȥ�깱��2500��Ͷ�����棬ռ�����������֮һ�����Ź���֧�߷ɻ��ɹ��ı��������������ʹ�˾�������൱�ɹ۵�Ͷ�����档 �����Ϸ�֤ȯ��ȨͶ�ʵ���Ӱ�����š������������Ϸ���Ȩ������Ӱ�����Ͷ�ʼ�ֵ����Ҫ���⡣��˾1.67�ڵ���ͨ�̵��У��Ϸ��ֹ���85�����ϣ�Ŀǰʵ����ͨ��ֻ��2000������ҡ������Ϸ��Ʋ����뷨�ɳ�����10����Ѯծȯ�˵Ǽ����ǰ���ⲿ�ֹ�Ȩ�����ڶ���״̬�������Ϸ���������ʻ����Թ�˾Ͷ�ʼ�ֵ�ĺ���Ӧ���ع���������档 ����Ŀ����ݶ�Ϊ15Ԫ������������������ʹ���뱣�ָ���������������ԭ���ϼ۸����ǵ�Ӱ�죬��˾ë���ʽ��괦����ʷ�ײ�������ԭ���ϼ۸�Ļ���Ͳ�Ʒ���������ļӴ�Ԥ��ë����ˮƽ����Ŀǰ��9�����������15�����ҡ�Ԥ��2006�ꡢ2007�ꡢ2008��EPS�ֱ�Ϊ0.31Ԫ��0.41Ԫ��0.61Ԫ�����ݹ�̩�����о�����ؼ�����е�DCF��ֵ��15Ԫ���ң����顰���֡��� ������������Դ��ͼ������Wind��Ѷ�ṩ ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��821��18980��541��473��341��880��002��201��003��025��22 ���������ʣ�����53��7719��4150��2627��617��0737��45 ������������Ԫ��68��3577��8582��34102��8134��1192��59 ���������ʣ�����12��7913��95��7724��8530��4543��62 ����ÿ������0��26340��23080��24410��30470��39750��5709 ������ӯ��42��5248��5345��8836��7628��1819��62 �����Уţ�3��323��497��951��480��930��45 ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |