G������ ����Ʒ�����Ŵ�������ʽ���� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��02�� 00:51 �й�֤ȯ�� | |||||||||||

|

����

����G�����ã�600138������������ҵ��������Ʒ�����ƣ���˾��������صľƵꡢ��������������Ѿ�ȡ��ʵ���Խ�չ���߱���Ʒ��������˾�Ļ��������� ����������Ϊ����ɽˮ�Ƶꡢ��ɿƼ��Լ����ز�ҵ��Ĵ����£�δ��3�깫˾ҵ������

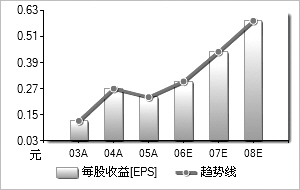

������ͳ������ҵ����������Ʒ�Ƶĺ��ģ�Ʒ������ս��ֵ�ÿ϶�����ͳ������ҵ������˹�˾δ���ij����������������жϹ�˾��ֵ�Ĺؼ����ء���ȥ�����������ʾ�������ô�ͳ������ҵ��������ͻ���������ٶȺ�ӯ���������Գ�����ҵƽ��ˮƽ��Ϊ��˾��Ʒ�����ŵ춨�˼�ʵ�Ļ�����������Ϊ����˾�Ѿ��γ�����������Ʒ������Ϊ�������ԾƵꡢ���������ҵ��Ϊ���죬�Բ�Ʊ�����ز�Ϊ�����ҵ��ܹ���Ʒ�����ŵ�ս�Է��Ϲ�˾ʵ�ʣ�ֵ�ÿ϶��� ����ɽˮ�Ƶ���Ͷ�ʻر���40%-45%��ɽˮ�Ƶ������˵���������Ƶ꣬��������ҵ��ֵ�ʹ��¾Ƶ꾭Ӫģʽ�Ͼ�����������ɫ������ӯ���Ǿ����;Ƶ��5-7����ɽˮ�Ƶ�Ĺ�ģһ����150��ͷ����ң��뾭���;Ƶ��࣬���꾻����700-800��Ԫ���൱�ھ����;Ƶ��5-7������Ͷ�ʻر���40%-45%���൱�ھ����;Ƶ���Ӫ���2���� ������ɿƼ�����������ͻ������������Ʊ�г���ģ���������ı����£���ɿƼ���ҵ��Ҳ���ֳ�������������ͷ��Ԥ��ȫ���������뽫�ﵽ35-40��Ԫ����2005������50%���ң�ʵ�־�����3500-4000��Ԫ����������Լ3000��Ԫ��ռȫ������ı��شﵽ34%��Ԥ��δ��5�꣬��ɿƼ�������15%�ľ����������ٶȡ� ������ҵ��ֵ���ص�����˾ӵ�������ô��ã�λ�ڱ����������ڲ࣬��ֱ�����Ͻ�������Ķ��������������ȫ��Ȩ����ֵ�Է�Ƶ꣨�����ڹ����콭֮������羰�����ķ���ɽ������ɽ����������80%��Ȩ�棬�����г��۸�������ҵ����9.5�ڣ���ÿ�ɾ��ʲ�3.56Ԫ���ع����ʲ��ﵽÿ��8.26Ԫ�� ����ҵ�������ֱ���ʽ��������ɽˮ�Ƶꡢ��ɿƼ��Լ����ز�ҵ��Ĵ����£�δ��3�깫˾ҵ�������ֱ���ʽ������Ԥ��2006-2008������ֱ�����32%��62%��22%������������38%��85%��17%��EPS0.32Ԫ��0.59Ԫ��0.70Ԫ�����롢������ĸ��������ʷֱ�ﵽ35%��44%��ά��ǿ�ҡ��Ƽ�-A����Ͷ�������� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��1��097��751��744��912��307��502��584��143��534��773��672��12 ���������ʣ�������35��458��9532��2411��9936��793��89 ������������Ԫ��32��572��1761��7380��99117��42155��47 ���������ʣ�������60��93122��06��14��4731��244��9832��41 ����ÿ������0��12170��27030��23120��30330��43980��5823 ������ӯ��81��6836��7742��9932��7722��617��07 �����Уţǣ�1��340��3��2��971��050��50��53 ������������Դ��ͼ������Wind��Ѷ�ṩ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |