|

不支持Flash

|

|

|

加息短期影响轻如鸿毛龙头品种是中流砥柱http://www.sina.com.cn 2006年08月28日 00:49 中国证券报

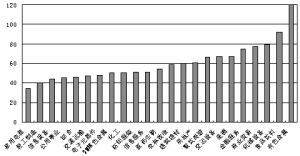

上半年板块涨幅对比(2006.1.1-2006.6.30)

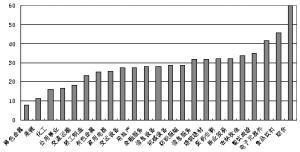

板块静态市盈率对比 本报记者燕云 加息具有很强的针对性,是宏观调控的措施之一,加息虽出于一个时点,但不止于一个时点,而股票投资的是一种预期。因此,要以防御性策略回避结构性调整带来的不必要损失;同时,要以先见之明的预测来发掘亮点,为未来行情中稳操胜算做好准备。 宏观调控必将加速提高行业集中度。因此,分析师建议关注具有平滑宏观调控能力、在资产注入及收购兼并中有望做大做强的行业龙头品种。 加息短期影响“轻如鸿毛” 本次加息对上市公司业绩影响不大,对公司全年每股收益可能只有几厘甚至几毫钱。分析师认为,加息的影响更多体现在心理层面,从长期来看,宏观调控的影响会逐渐显现。 从房地产行业来看,国信证券研究所分析师方焱指出,房地产公司整体负债率在70%左右,但扣除预收款和应付款等,其核心负债率并非像大多数人想象的那样高,2005年房地产板块长短期贷款合计684亿元,核心负债率在50%以下,考虑2006年贷款平均增长20%,则因加息27个基点房地产板块将多支付贷款利息1.48亿元,相当于平均每股利息支出增加0.0041元,占地产板块2005年平均业绩(0.16元/股)的2.54%。方焱表示,加息对绩优上市公司的影响较小,对绩差上市公司的影响较大。因为一些绩差股每股利息支出增长较大。 从机械行业来看,天相投资顾问分析师施海仙测算的结论是:小幅加息对行业带来的直接影响相对较小。因为统计数据表明,加息导致EPS的减少值均以厘计算。 从有色金属行业来看,国泰君安证券研究所分析师周明、林浩祥表示:加息对上市公司的业绩短期影响十分有限。但是,对于整体负债率为45-50%的有色金属行业而言,年内的连续两次加息势必对行业造成一定的负面影响。 长江证券研究所分析师钱锟表示,加息有助于银行提高净息差的水平。但是,钱锟预计,2007年各个银行的贷款增速将较2006年有小幅下降,特别是未来坏账概率可能有所增加。 加息是国家宏观调控意志的体现。加息针对的是固定资产投资“过热”的苗头,而宏观调控的手段不仅仅是加息,行政干预也是一种调控方式。有市场人士指出,从国家对内蒙古违规投资项目的处理可以看出2004年“铁本”的影子。 因此,对于加息的理解如果拘泥于一个时点,或者看到1分半厘的利润减少,那么,我们会视加息轻如鸿毛。但是,股票投资或投机的是一种预期。在宏观调控的预期之下,市场结构性调整不可避免,并终将在调整之中寻找新的方向。 细辨机会与风险 加息之后,市场更多表现为一种缺乏方向的感觉。然而,结构性调整终将由宏观调控措施的积累所引发。 从统计数据可以看出,上半年涨幅超过100%的是有色金属,超过80%的是食品饮料,超过60%的有机械设备、商业贸易、金融服务、采掘、交运设备、餐饮旅游、房地产、建筑建材等。资金之所以推高这些板块的理由,主要是认为受投资增速的拉动,这些板块的业绩将出现较大的增长。既然宏观调控带来的是投资减速预期,资金对这些板块未来的增长预期难免要打折扣。 典型的是有色金属板块。从统计数据中可以看出,尽管有色金属上半年涨幅居第一位,与食品饮料不同的是,有色金属板块的整体市盈率并未随股价的走高而走高。从表面上看,有色金属具有显著的成长性,而食品饮料又与宏观调控无关,可以说,这两个板块具有典型的防御特征。但是,仔细分析调控的目的,以及中国经济增长的模式,我们得出的结论可能会有所不同。 上半年有色金属大涨,美元贬值是其中一个因素。更重要的是,有色金属做为大宗商品,受投资需求的拉动更甚。由于全球的制造业不断向中国转移,中国这个制造业中心已经成为大宗商品的消耗大国之一。有统计显示,中国在2005年全球工业原材料用量增长中所占的比重令人瞪目:铝50%、铁矿石84%、钢铁108%、水泥115%、锌120%、铜307%,而镍更远超越307%的增长水平。 对大宗商品的过渡消耗,一方面导致大宗商品价格上涨;另一方面,中国面临能源短缺、污染加剧的矛盾,这对中国经济的可持续发展带来严重的威胁。因此,加息等宏观调控措施针对的不仅是收缩流动性,重要的是,经济增长要转变以消耗能源为主的增长模式,而未来投资增长的理想方式是:以质量代替数量。“十一五”规划提出要节能降耗、资源循环利用,实际上就是描绘出另一种增长方式。 在这种预期之下,上半年大宗商品价格的飞涨可能已经见顶。摩根士丹利首席经济师史蒂芬・罗奇对此预言:中国转向低大宗商品消耗的发展战略,对于那些相信由中国带动的超级商品周期将持续上升的投资者和投机者来说,无疑是当头一棒。 另外,对于市盈率高企的食品饮料板块来讲,有分析师指出,消费品的增长“跳不出经济增长周期的轮回”。这意味着依托GDP增长的消费品类股票,也难以在GDP减速预期之中得到更多好处。 以防御策略应对市场调整的话,有色金属、机械设备、建筑建材等板块都是回避的对象,若减速预期强烈,银行板块也应在减持之列。以预期投资增长将要发生转变的眼光来看,国金证券研究所宏观策略小组指出:国际工程承包行业、软件外包、节能技术等增长亮点值得高度关注。东方证券研究所策略小组认为:成长性突出、具有资源优势且市盈率偏低的新兴消费品板块也将形成气候。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||