|

不支持Flash

|

|

|

优势零售股具防御功能 关注龙头http://www.sina.com.cn 2006年08月14日 00:37 中国证券报

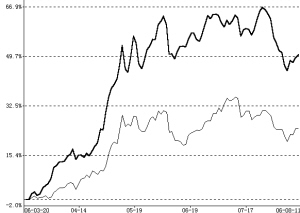

零售业指数与上证指数日线叠加图 零售业指数 上证指数 本报记者龙跃 在市场调整时期,零售板块一向具备较好的防御功能。统计显示,从2004年至今,零售板块在同等市场风险(市场波动率)的情况下,收益率要高于上证180指数、沪深300指数。分析人士认为,在本轮市场调整中,部分估值压力不大的零售股仍将具备较好的防御功能。 A股市场自7月5日开始调整。有分析指出,本轮调整虽然深度预计有限(近期已经开始反弹),但却可能会持续较长时间。主要原因有二:其一,从政策面看,宏观调控还未达到理想效果,因此未来调控预期仍然强烈;其二,市场短期估值水平较高,有继续修正的内在需求。但是,上述两个调整原因却能使不少零售股凸显防御优势。 行业稳定增长 本轮紧缩调控政策力度不断加大的主要原因在于,投资、信贷的过快增长,这也使钢铁、机械、地产等周期性行业的增长前景隐含较大不确定预期。与之对应,零售行业的增长前景更加确定。 投资、出口与消费是一国经济增长最主要的拉动力量。但在我国经济增长中,投资与出口所占比重过大,使增长持续性受到影响,消费对经济的拉动作用亟待强化。消费不仅不会受到抑止,未来还将获得更多政策支持。由此可见,作为消费增长的最大受益者之一,零售行业可以说是与调控风险基本“绝缘”的。事实上,在控制经济过热风险与实现增长方式转变的大背景下,零售行业无论从短期还是中长期看,都有望获得稳定的高速增长。 从短期看,统计显示,全国居民消费价格总指数和36个大中城市居民消费价格指数,在经历了今年2月份的小幅下滑后逐步回升。广发证券认为,在CPI指数加速上涨的趋势下,社会零售总额的增长趋势将得到延续。据有关方面预测,2006年中国社会消费品零售总额可能超过7.5万亿元,增速有望高于去年,达到13%。 从中长期角度看,国信证券指出,考虑到2008年奥运会、2010年上海世博会等因素,预计国内零售市场将会以年均13-15%的速度增长。虽然中国零售市场目前的规模仅是日本的一半,但根据近几年的增长速度以及人民币持续升值的预期,预计有望在2008年超越日本,成为全球第二大零售市场。 扫清估值迷雾 虽然在消费总量增长和消费升级的良好预期下,国内零售行业的增长前景比较确定,但同样不容忽视的是:A股市场零售板块的整体估值水平已经处于较高状态:从市盈率角度看,目前零售A股的估值水平已经超过香港市场同类公司。而估值状态恰恰是目前投资者选择防御品种不得不考虑的问题。 对此,有分析人士指出,整体估值过高并不代表个体高估。经过筛选后可以发现,不少零售股估值压力其实不大,仍具备良好的防御功能:一方面,部分优势公司目前的高估值具备坚实的基础;另一方面,制度变革的力量将使得部分公司获得超越预期的增长,其估值水平也将因此水涨船高。 首先,优势零售股理应获得高溢价。中信证券指出,虽然目前零售行业需求高度景气,但供给压力已经开始显现了。可以预计,那些缺乏竞争力的公司将会被渐渐整合,与之相比,拥有强势品牌的优势公司具有更高的胜出几率,未来的预期盈利能力也更强。从这个角度看,优势零售公司理应获得溢价。 事实上,在国际市场中,优势零售股往往能够获得较高的估值水平。比如,美国上世纪70年代“漂亮50”公司中的品牌类消费公司,其平均市盈率一度高达42倍;又如,在高速成长期,家乐福、沃尔玛等优势零售公司都曾经获得40倍PE以上的高估值。分析人士认为,造成这种现象的主要原因在于,由于零售行业外部扰动因素较少,因此优势零售公司的高成长趋势一旦出现,其确定性一般会比较高。这样一来,确定的长期低估值就会对短期较高的静态估值起到支撑作用。 成长性指标PEG能够更好地说明这一问题。统计显示,目前A股市场的平均PEG为1.32,而不少优势零售股大大低于这一水平:苏宁电器2006年PEG为0.72,G综超为0.77,G银座为1.01。 其次,制度变革拓展估值空间。对于零售行业来说,股权分置改革将在两方面可能提升部分零售股的估值水平。一方面,国泰君安认为,随着全流通和对外开放步伐的加快,基于人民币升值、市场潜力巨大、经营业绩持续增长以及重估升值明显等因素,外资以及民营企业纷纷寻找零售类目标公司进行中长期战略持股,这将从并购的角度提高部分零售股的估值水平。 另一方面,东方证券表示,在全流通大背景下,部分优质零售类上市公司出于各自不同的原因,拥有较强向上市公司注入优质资产的动机。大股东的资产注入能够带来相关上市公司资产质量的提高以及市盈率的降低。 关注龙头公司 通过上面的分析可以看出,在零售行业中选择防御性品种的原则应该是:在行业整体稳定增长的基础上,谁能够获得更快的业绩增长。因为只有更快的业绩增长才能带来更牢固的估值基础。鉴于并购重组、资产注入等机会难于把握,因此龙头零售股将成为投资者最好的选择。 广发证券指出,低效率的供应链和分销体系、较高的员工流动率和人力资源管理成本、收购与兼并带来的一系列问题、提高品牌资产和下降的消费者忠诚度之间的反差等四大问题,是目前制约国内大部分零售商提高业绩的关键。相对而言,行业内的龙头公司在资金和品牌上的吸引力更加有助于解决上述问题,也因此更有可能获得高于平均水平的增长。 值得注意的是,分析人士所指的龙头公司应该包含全国性零售龙头与区域性龙头公司。特别是,在一些全国性零售龙头目前估值偏高时,区域性龙头更值得关注。 综合各券商近期推出的零售行业策略报告,以下零售龙头公司值得投资者关注:零售业绩每年稳中有升且估值偏低的G解放,连锁经营将使今年业绩爆发增长的王府井,逐渐进入规模经济阶段的G综超,家电连锁行业的龙头企业苏宁电器,资产整合初见成效的G百联,下属联华超市将出现恢复性增长的G友谊等。 新浪财经提醒:>>文中提及相关个股详细资料请在此查询 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||