|

|

|

广发破僵局 券商借壳上市或批量“复制”http://www.sina.com.cn 2006年08月11日 00:00 中国证券网-上海证券报

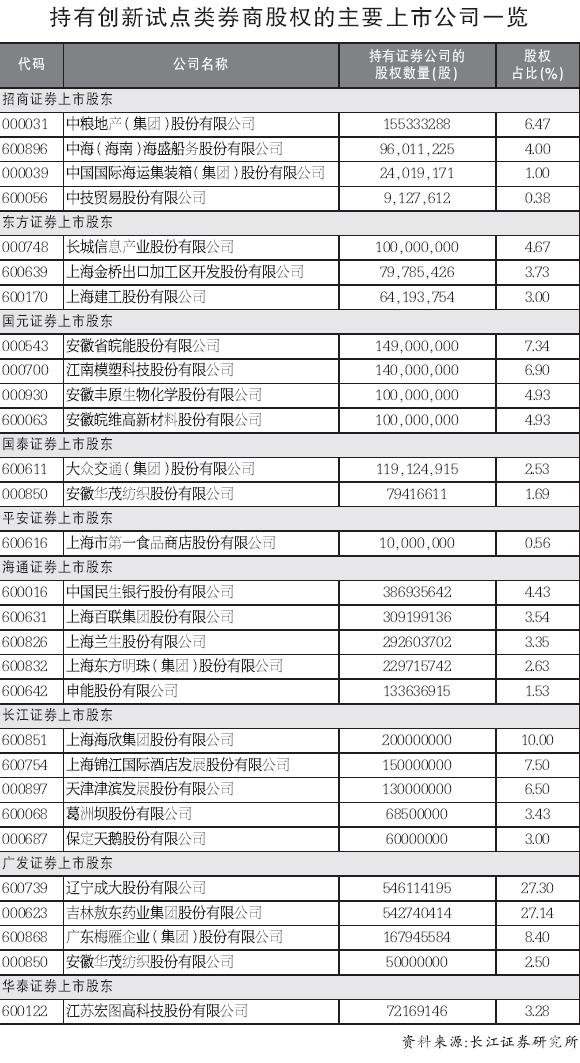

在长江证券继续寻找壳资源、光大证券上市尚未有结果的情况下,券商借壳上市终于有了新的进展。据透露,日前,广发证券的上市计划已获得有关方面原则批准。而业内人士认为,一些优质券商之所以纷纷看好借壳上市,主要在于相比IPO,这一手段可以较快地实现通过上市来达到做大做强的目的。 券商借壳 谁将受益 □本报记者 李剑锋 近段时间以来,券商借壳上市的传闻不断,随着市场传言的变化,一些上市公司的股票也走出了过山车式的行情。而一些分析人士认为,投资者与其去猜测谁将成为券商借壳上市的目标,还不如关注一下大比例持有创新类券商股权的上市公司。 “券商借壳概念股分为两种类型,一类是券商可能的借壳对象,另一类是欲借壳上市的券商的股东”。国泰君安资深金融分析师梁静表示,对于第一类公司,投资者可以凭借预先设定的条件和市场信息按图索骥,寻找券商可能的借壳对象,如果能够命中,则无疑能获取较高的投资回报。但这无异于一场赌博游戏,而即便是能够找到这样的壳资源,短期内大规模的资金投入往往会造成价格异动,反而会使借壳的可能性大大降低。相对而言,投资于以较大比例持有可能上市券商股权的上市公司,则既可以充分分享证券行业的高速成长,又可以充分享有券商借壳上市所带来的投资增值。 梁静进一步指出,尽管券商借壳上市与其他公司借壳上市并没有本质的区别,但由于券商与上市公司之间有着更为紧密的关系,如上市公司是券商的股东或是客户,使得券商在壳资源的选择中具有天然的信息优势,这样,券商就可以在借壳过程中利用这些信息优势和自身在重组方面的专业优势,使得借壳上市更容易成功。 而长江证券研究所金融研究员钱锟表示,券商上市对股东的影响主要表现在三个方面。首先,股东将可以冲回以前年度计提的减值准备;其次,券商上市后,实力的增强将带来公司收益的增长,而股东投资收益也将有所增加;第三,尽管我国目前的会计准则和2007年将实行的新会计准则对长期股权投资采用的权益法和成本法都按照资产与市价孰低的计提原则,股权的重估价值不体现在股东的财务报告中,但是一旦股东出让股权,则当期股东的净利润和净资产都将大幅提高。因此上市将使得持有券商股权的上市公司每股内在价值得到提升。这一点已经从广发证券上市传闻导致其股东辽宁成大、吉林敖东股价大幅飙升中得到验证。 据钱锟测算,假设券商采用IPO的方式,以上市后的股价对其股东的每股内在价值进行情景分析,在持有创新类券商股权的上市公司中,股东每股内在价值提升最大的前10名分别是吉林敖东、辽宁成大、长城信息、兰生股份、模塑科技、海欣股份、皖维高新、百联集团、大众交通、锦江酒店。 “壳资源”应具备四大条件 □本报记者 李剑锋 有关分析人士认为,券商借壳上市的对象应该具备四大条件。 首先,壳资源相对干净,基本没有主营业务或主营业务规模较小,或有负债以及对外担保等隐性债务、关联交易以及长期股权投资较少。 其次,壳资源股权关系简单,未进行股权分置改革。由于已股改公司非流通股至少有1 年的禁售期,且从券商借壳优先为股权分置改革服务的监管思路来看,未股改上市公司将成为近年内券商借壳的第一选择。当然,随着时间的推移,借壳于已股改公司的可能性也在逐步增大。 第三,券商对壳公司相当了解,最好能在业务及股权上有密切联系。如上市公司是券商的股东或是券商大股东的控股子公司;上市公司也可能曾经是券商委托理财或自营的重仓股;甚至上市公司和券商属同一注册地。当然,这并不是必然条件,但如果可能的话,将大大降低借壳成本。 第四,从证券公司的角度来看,股价不能太高。否则在协议转让和定向增发过程中溢价太多将使得券商借壳成本过高。 借壳可实现快速上市 “近几年来,券商这个行业一直处于洗牌的过程中,上市融资显然成为众多券商绝佳的做大选择。以G中信为例,在上市前,公司与长江证券的规模和实力相当,而G中信在上市扩张之后,其净资本已经达到40多亿元,日前又成功定向增发,净资本规模已经接近百亿元,这对于一些优质券商来说无疑是极大的诱惑,而借壳则可以让他们快速达到这一目的。”资深市场人士余凯表示。 “相比于IPO,借壳上市的最大优势在于时间选择上的主动。”国泰君安资深金融研究员梁静称,根据目前的规定,三年盈利是IPO的必要条件,而从历史数据看,许多券商这两年都出现过亏损,要实现连续三年盈利至少要到2007年,即便一切顺利,通过IPO上市最快也要等到2008年,这其中无疑有着较大的不确定性,而借壳上市则不存在这样的问题。另一方面,股权分置改革逐渐进入收官阶段,券商通过收购壳资源来上市,也有助于推动一些未股改公司的股改进程,管理层对此也应该持肯定态度。 成为创新类券商是必要前提 梁静同时表示,率先上市的应当是证券行业中盈利能力强、资产质量高和风险控制体系完备的龙头公司,因此,成为创新类券商应是借壳上市的必要条件。目前,获得证券业协会批准的创新类券商共17家,除中信证券已上市,中金公司有意在香港上市外,其余券商大致可以分为四类。第一类资金实力强、资产质量高且盈利能力强;第二类资金实力和盈利能力较强,但资产质量一般;第三类盈利能力和资产质量均佳,但资金实力有限。剩下的可归为第四类,相比于前几类,它们在资产质量、盈利能力或资金实力等方面还存在较大差距。仅就基本面因素来看,前两类券商更具备借壳上市的条件。 而一些业内人士则指出,尽管有着快捷便利的优点,但借壳上市的弱点也很明显。“与IPO相比,借壳无疑将提高券商的上市成本”。某创新类券商有关负责人表示,借壳往往意味着将一些盈利能力较弱的资产剥离出来,而代之以新的优质资产,而这一过程往往会让券商付出很大的成本,同时也具有很大的不确定性。另外,借壳上市的消息往往会刺激相关公司股价大幅上扬,如延边公路和东湖高新,股价都曾在1个多月的时间里涨了一倍多,这也意味着券商今后的借壳要付出更大的成本。 也许正是基于上述原因,尽管有一些券商选择了借壳上市,但也有许多券商还是把IPO作为了第一目标。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||