|

І»Ц§іЦFlash

|

|

|

ПЮНвөШІъРВХюЈәРЭЦ№·ы»№КЗіӯөЧ»ъУцhttp://www.sina.com.cn 2006Дк07ФВ27ИХ 00:00 ЦР№ъЦӨИҜНш-ЙПәЈЦӨИҜұЁ

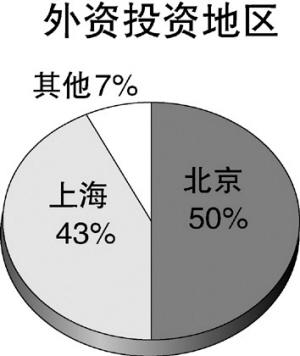

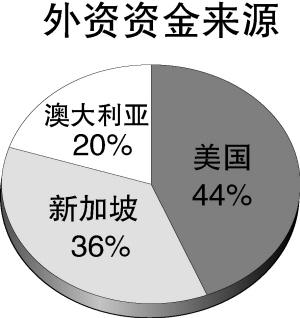

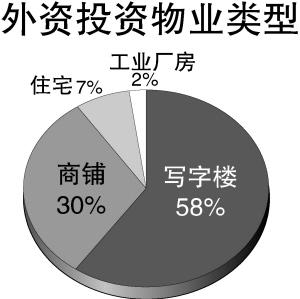

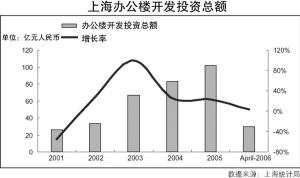

7ФВ17ИХЈ¬ЙПәЈәгВЎ№гіЎ4008КТЈ¬ГА№ъөШІъН¶ЧК»ъ№№СпЧУ»щҪрҪшРРБЛТ»іЎОӘКұ3РЎКұөДМЦВЫЎЈХвЦЦіӨКұјдөДАэ»бЈ¬ФЪёГ»щҪрІўІ»¶ајыЎЈ ЎЎЎЎөұИХЈ¬Т»·ЭЎ°ҪЁЧЎ·ҝЈЁ2006Ј©171әЕЎұәЕОДјюФЪёчҙуНвЧКөШІъН¶ЧКЙМЦРҙ«ҝӘЎЈ¶ш6ФВөЧТФАҙЈ¬СпЧУ»щҪрЙПәЈҙъұн№ЛәлТС¶аҙОҪУөҪЧЬІҝН¶ЧКОҜФұ»бөДСҜөзЎЈ ЎЎЎЎЎ°Н¶ЧКХЯ·ЗіЈГфёРЈ¬ҫӯіЈАҙөзТӘЗуҪвКНПЮНвХюІЯҪшіМЎўУ°ПмЈ¬ХчСҜ¶ФІЯЎЈЎұ№ЛәлЛөЎЈ ЎЎЎЎ¶ФУЪХюё®№ж·¶өШІъТөөДУГТвЈ¬№ЛәлұнКҫАнҪвЈ¬ө«Т»Р©Н¶ЧКПоДҝТтҙЛ¶шёйЦГЈ¬ТІИ·КөБоЛы№ТРДЎЈ ЎЎЎЎЎ°2005ДкОТГЗТөОсҪшХ№·ЗіЈЛіАыЈ¬УР3Ўў4ёцПоДҝМёөҪҪсДкЈ¬ТСөҪЗ©ФјҪЧ¶ОЎЈПЦФЪИ«Іҝұ»ФЭ»әЎЈЎұ№ЛәлЛөЈ¬ФЪЛыГЗУпТвЦРЈ¬ФЭ»әјҙТвО¶ЧЕЎ°ЦХЦ№ЎұЎЈ°лВ·ШІХЫөДИэёцПоДҝЦРЈ¬Т»ёцФЪЙПәЈЈ¬БҪёцФЪНвөШЎЈЧоҙуТ»ёцЙжј°ЧКҪрЙПТЪГАФӘЈ¬әДКұТ»Дк¶аЈ¬ҪцВЙКҰ·СҫН»Ёөф200НтГАФӘЎЈБнНвБҪёц№жДЈТІ¶јФЪ5000НтГАФӘТФЙПЎЈ ЎЎЎЎ2006ДкЈ¬Т»В·ҝсмӯөДНвЙМН¶ЧКЦР№ъөШІъҪшРРЗъФвУцРЭЦ№·ыЎЈ7ФВ24ИХЈ¬ЙПКцУЙҪЁЙиІҝЎўЙМОсІҝЎў№ъјТ·ўёДОҜөИ6ІҝОҜБӘәПЗ©·ўөДЎ¶№ШУЪ№ж·¶·ҝөШІъКРіЎНвЧКЧјИләН№ЬАнөДТвјыЎ·ХэКҪ·ўІјЎЈОДјюИ«ОД4Іҝ·ЦЈ¬№І14МхЈ¬·ЦұрҙУКРіЎЧјИлЎўҝӘ·ўҫӯУӘЎўҫіНв»ъ№№әНёцИЛ№әВт·ҝІъ3·ҪГж¶ФНвЙМН¶ЧК·ҝөШІъҪшРР№ж·¶ЎЈ ЎЎЎЎХюІЯөДұіҫ°ФЪУЪЈ¬2005ДкөДПөБР·ҝөШІъөчҝШҙлК©Ц®ә󣬹ъДЪТшРР¶ФҝӘ·ўЙМөДҪрИЪЦ§іЦЦиИ»ҪфЛхЈ¬НвЧКФтіГКЖҙуҫЩҪшҫьЦР№ъөШІъТөЎЈ ЎЎЎЎ2005Дк2ФВЈ¬јМівЧК5ТЪДГПВЙПәЈЎ°ҪхчлМмөШСЕФ·ЎұәуЈ¬ДҰёщЛ№М№АыФЩіцКЦЈ¬БҪТЪГАФӘҪУЕМЎ°АГОІЎұКэДкөДЙПәЈКАҪзГіТЧҙуПГЈ»6ФВЈ¬УЦТФ8.46ТЪёЫФӘКХ№әЙПәЈКАҪз№гіЎЎЈ ЎЎЎЎАҙЧФ№Щ·ҪНіјЖПФКҫЈ¬ 2005ДкҫіНв»ъ№№№әВтЦР№ъҪЁЦюОпЧКҪр¶оҙп34ТЪГАФӘЈ¬УлНвЧКәПЧчПоДҝ2119ПоЈ¬әПН¬Ҫр¶оҙп194ТЪГАФӘЎЈ ЎЎЎЎјЗХЯІЙ·Г»сЦӘЈ¬ДҝЗ°ЦЪ¶аНвЧК»щҪрЙРОҙ¶ФРВөДПЮЦЖХюІЯЧчіц·ҙУҰЈ¬ө«ФЪЛыГЗГжЗ°Ј¬Ттәк№ЫөчҝШ¶шГжБЩЙъЛАҙу№ШөД№ъДЪҝӘ·ўЙМЈ¬ХэұнПЦіцЗ°ЛщОҙУРөДЧКҪрҝКЗуЎЈ ЎЎЎЎВуёсАнөД2005Дк ЎЎЎЎ2006Дк7ФВ17ИХЈ¬ВуёсАнөШІъ»щҪрЗ°КЧПҜН¶ЧКЦҙРР№ЩТҰОөПтјЗХЯМ№СФЈ¬2005ДкКЗВуёсАнФЪЦР№ъЧо»оФҫөДКұЖЪЎЈЎ°өұКұәк№ЫХюІЯәЬҪфЈ¬ө«ОТГЗ¶ФЦР№ъН¶ЧКөДХҪВФТ»өгТІГ»УРёДұдЈ¬Ц»КЗОТГЗФЪҫЯМеөДПоДҝІЩЧчЙПҝЙДЬЙФОўБй»оБЛТ»өгЈ¬ОТГЗЦӘөАИзәОККУҰХюІЯИҘЧцЧФјәөДКВЎЈЎұ ЎЎЎЎХвТ»ДкЈ¬ЦР№ъіцМЁБЛТ»ПөБР№ж·¶·ҝөШІъРРТөөДХюІЯ·Ё№жЈ¬НБөШСПҝШЎўҪрИЪ№ШХўК№ұҫНБҝӘ·ўЙМДСТФОӘјМЎЈ¶шАҙЧФВуёсАнНшХҫөДРЕПўПФКҫЈ¬ВуёсАнј°ЖдёҪКф»ъ№№ЙПДкЈЁҪШЦ№ЦБ2005Дк9ФВ30ИХЈ©ФЪЦР№ъ№әВтБЛҪ«Ҫь50ТЪГАФӘөДЙМТө·ҝөШІъЎЈ ЎЎЎЎЎ°ОТГЗЗ°К®Дк»щұҫИ«КЗІаЦШУЪҝӘ·ўЈ¬ҙУИҘДкҝӘКјІЕҝӘКјН¶ЧКЎЈ9ёцФВКұјдЈ¬ОТГЗҫНН¶ЧКБЛ5ТЪГАФӘөДОпТөЈ¬КХ№әБЛ9ҙҰ№әОпЦРРДЈ¬1ёц°м№«ВҘЈ¬1ёцҫЖөкКҪ№«ФўЎЈЎұ7ФВ19ИХЈ¬ВуёсАнОпТөЦР№ъЗшЧЬІГАнІйЎӨҙчО¬ЈЁRichard A DavidЈ©ёжЛЯјЗХЯЈ¬ҙУ1996ДкөҪПЦФЪЈ¬ВуёсАнФЪЦР№ъ№ІНкіЙ7ёцПоДҝЈ¬ҝӘ·ўБЛ5000МЧ·ҝЧУЎЈ ЎЎЎЎЖдЦРЈ¬ҪьТ»°лПоДҝНкіЙУЪ 2005ДкТ»ДкјдЎЈ2005Дк1ФВЈ¬ВуёсАнівЧК9800НтГАФӘКХ№әЙПәЈРВМмөШёҪҪьөДФЪҪЁјЧј¶°м№«ВҘЎ°РВГҜҙуПГЎұ95%өД№ЙИЁЈ»7ФВЈ¬ВуёсАнРӯН¬ЖдЛыәЈНв»щҪрТФ38ТЪФӘКХ№әБЛәјЦЭөИ9ёціЗКРөД9ҙҰ№әОпЦРРДЈ»9ФВ8ИХЈ¬ВуёсАніцЧК4ТЪФӘКХ№әО»УЪЙПәЈЙВОчДПВ·ЧЬҪЁЦюГж»эФј1.65НтЖҪ·ҪГЧөДөДЎ°іЗКРҫЖө깫ԢЎұЎЈ ЎЎЎЎИзҙЛөДІў№әБҰ¶ИКЗ12ДкЗ°іхИлЦР№ъКРіЎөДВуёсАнЛщОЮ·ЁПлПуөДЎЈДЗКұЈ¬ВуёсАнЧчОӘТ»јТН¶РРҙУКВөДИҙКЗөШІъҝӘ·ўТөОсЎЈ ЎЎЎЎЎ°1994ДкөДЦР№ъ·ҝөШІъКРіЎЈ¬»№УРДЪЎўНвПъЙМЖ··ҝөДЗшұ𣬶шМмҪтКЗөұКұОЁТ»ФКРнНвЙМН¶ЧКЖХНЁЙМЖ·ЧЎХ¬өДКФөгіЗКРЈ¬ЛщТФОТГЗ°СөұКұөДЧЬІҝЙиФЪМмҪтЎЈЎұ АнІйЎӨҙчО¬ЛөЎЈЖріхЈ¬ВуёсАн»№јбіЦЛыГЗФЪәЈНвТ»№бөДФЛЧчДЈКҪЈ¬ПлНЁ№эН¶ЧКИл№ЙЈ¬ОӘәПЧч·ҪМṩЧКұҫКРіЎөДН¶ИЪЧК·юОсЎЈИ»¶шЈ¬Т»ёцЕјИ»»ъ»бК№ВуёсАнұдЙнОӘҝӘ·ўЙМЈ¬ЦұҪУҪйИлөҪПоДҝҝӘ·ў№ЬАнЦРЈ¬ІўУЙҙЛЗРИлЦР№ъЦРёЯ¶ЛЧЎХ¬КРіЎЎЈ ЎЎЎЎХвКЗёцұ»ИҰАпКмЦӘөДАэЧУЎЈЎ°1993ДкЈ¬ПЈНыАҙЦР№ъҝӘХ№Н¶РРТөОсөДВуёсАнЈ¬өГөҪМмҪтКРХюё®өДЦ§іЦЈ¬ТФ·ЗіЈөНБ®өДјЫёсөГөҪМмҪтТ»ҝйНБөШөДҝӘ·ўИЁЎЈВуёсАнФӯұҫПЈНыХТөҪұҫНБҝӘ·ўЙМЈ¬Н¶ЧКіЙБўәПЧК№«ЛҫЎЈө«КЗЈ¬Т»»О2Дк№эИҘБЛЈ¬ВуёсАн·ўПЦФЪөұКұөДЦР№ъёщұҫОЮ·ЁХТөҪЧФјәДЬ№»РЕАөәНВъТвөДҝӘ·ўЙМЎЈ·ЕЖъХвГҙәГөД»ъ»бВрЈҝВуёсАнЦ»УРЧФјәЙПВнБЛЎЈЎұ ЎЎЎЎҙЛәу9ДкЈ¬ВуёсАнФЪЦР№ъД¬Д¬ОЮОЕЎЈҫЭАнІйЎӨҙчО¬»ШТдЈ¬ЖдјдКʷ궫ДПСЗҪрИЪОЈ»ъЈ¬Ў°ОТГЗДСТФҙУ№ъНвИЪјҜөҪЧКҪрЈ¬ө«Н¬КұЈ¬ОТГЗТСҫӯФЪМмҪтЗ©әГРӯТйТӘҝӘ·ўТ»ёц2000¶аМЧөҘФӘөДЧЎХ¬ПоДҝЈ¬РнЕөТ»¶ЁТӘВтПВТ»ҝйәЬҙуөДөШЎЈДЗКЗЧојиДСөДКұәтЎЈЎұ ЎЎЎЎХвТ»КұЖЪЈ¬Т»Р©НвЧКАлҝӘБЛЦР№ъөШІъРРТөЎЈВуёсАнјбіЦПВАҙЎЈ ЎЎЎЎ2002ДкЈ¬ЦР№ъХюё®ИЎПыДЪНвПъ·ҝЗшұрөДХюІЯЦұҪУҙМјӨБЛЛЕ»ъТСҫГөД№ъНвЧКұҫЎЈ ЎЎЎЎёщҫЭ№ъјТНв»г№ЬАнҫЦ№ж¶ЁЈ¬ҫіНв»ъ№№әНёцИЛ№әВтҫіДЪ·ҝІъІўОЮПЮЦЖЈ¬·ЗҫУГсіцКЫЖдҫіДЪ·ҝІъәуЈ¬ЛщөГИЛГсұТҝЙ№ә»г»гіцЈ¬ЖдЛ°КХҙэУцөИН¬УЪҫіДЪН¶ЧКХЯЎЈ ЎЎЎЎҙЛКұөДВуёсАнЦР№ъЧЬІҝТСҫӯҙУМмҪтЗЁЦБЙПәЈЈ¬ІўЦрІҪҙУПоДҝҝӘ·ўЦРЦрҪҘТюНЛЎЈТІКЗФЪХвТ»ДкЈ¬ВуёсАнТшРРәНК©ВЮөВСЗЦЮОпТөјҜНЕәПЧКіЙБўөЪТ»ЦР№ъ·ҝөШІъ·ўХ№јҜНЕЈ¬Л«·ҪёчХј50%өД№Й·ЭЈ¬Н¶Ил3.8ТЪГАФӘөДОпТө»щҪрУГУЪЦР№ъН¶ЧКТөОсЎЈҙЛәуЈ¬ВуёсАнҝӘКј»Ш№йЖдЧоіхөДН¶ЧКТшРРұҫЦ°ЎЈ ЎЎЎЎЎ°ОТГЗЦұөҪ2005ДкІЕҝӘКјЧцҙуөДКХ№әЈ¬ТФЗ°І»ЧцөДФӯТтКЗХюІЯ»тёчЦЦФӯТтІ»ДЬ№»ЧцЎЈЦұөҪ2005Дк1ФВЈ¬ёч·ҪГж¶јіЙКмБЛЈ¬ОТГЗКХ№әөДРВГҜҙуПГіЙОӘНвЧКФЪ№ъДЪЧцөДөЪТ»ұКөШІъөҘЧУЎЈЎұ АнІйЎӨҙчО¬ЛөЈ¬ФЪәк№ЫХюІЯЧоІ»әГөД2005ДкЈ¬ВуёсАнИЎөГБЛЦШҙуН»ЖЖЎЈДжКРәгЗҝК№ХвО»ҙУТө24ДкөДЦ°ТөҫӯАнИЛКХ»сБЛЧоҙуөДіЙҫНёРЎЈ ЎЎЎЎАнІйЎӨҙчО¬Ҫ«ВуёсАнФЪЦР№ъ·ўХ№№йҪбОӘЎ°УРәЬәГөДФұ№ӨЎұЎЈЛыЛөЈ¬Ў°ҙУНБөШҝӘ·ўөҪЧоәуПъКЫЈ¬ЦРјдУР100¶аёцХВРиТӘЗГЈ¬ХвІ»КЗАПНв¶јДЬС§»бөДЎЈХвКЗВуёсАнЧоҙуөДЧКұҫЎЈЎұ ЎЎЎЎСпЧУ»щҪрөДУҜАыДЈКҪ ЎЎЎЎЎ°МёЕРөДЧоәуТ»МмЈ¬ҝӘ·ўЙМёшОТГЗПВБЛЧоәуНЁләЎЈЎұ 7ФВ18ИХЈ¬СпЧУ»щҪрЙПәЈҙъұн№ЛәлПтјЗХЯ»ШТдТ»ДкЗ°КХ№әөЪТ»¶°ОпТөЎӘЎӘЎӘФ¶СуРВёЙПЯDЧщҫЖөкКҪ№«ФўПоДҝөДМёЕРЎЈЖдКұЈ¬СпЧУ»щҪрУлҝӘ·ўЙМҪшРРБЛТ»ёцФВөДАӯҫвХҪЈ¬Б¬РшКэИХМёЦБЙоТ№ЎЈ ЎЎЎЎәуАҙЈ¬ҝӘ·ўЙМЦХУЪҫц¶Ё·ЕЖъМёЕРЈ¬Ў°ЛыГЗЧјұёЧФјәАҙВфВҘЈ¬ТСҫӯХэКҪ¶ФНвПъКЫБЛЎЈЎұ№ЛәлЛөЈ¬өұКұҝӘ·ўЙМРыІјөЪ¶юМмҪ«ЧФРРХЩҝӘКЫВҘ·ўІј»бЈ¬Н¬КұЈ¬№ШУЪёГВҘЕМөДЛщУРПъКЫ№гёжТІТССШВ·ХЕМщЈ¬ГҪМеРыҙ«»о¶ҜИ«ІҝФјәГЎЈөұИХБиіҝЈ¬МёЕРіцПЦЧӘ»ъЈ¬ЙПКцТ»ЗРЛіКЖұдіЙЛ«·ҪЗ©Фј·ўІј»бЎЈСпЧУ»щҪрТФ3000НтГАФӘјЫёсКХ№әБЛХвёцО»УЪұұҫ©¶«Иэ»·өДОпТөПоДҝЎЈ ЎЎЎЎХвҙОМёЕРЦРЈ¬СпЧУ»щҪр№І№НЗлұұҫ©ЎўЙПәЈ2јТВЙКҰКВОсЛщЈ¬4Ўў5ёцВЙКҰНЕ¶УЈ¬БнУР№ъјКҙу№Й¶«ЕЙЧӨөДН¶ЧКНЕ¶Уј°СпЧУ»щҪрДЪІҝИЛФұ6Ўў7ИЛЧйіЙөДМёЕРНЕ¶УЎЈТ»ёцФВЦРЈ¬№ІҪшРРБЛК®јёҙОМёЕРЎЈ ЎЎЎЎФЪПЮЦЖНвЧКХюІЯіцМЁЦ®З°Ј¬№ъДЪУЯВЫ¶ФөШІъНвЧКөДТ»ёцЦШТӘөЈУЗФЪУЪИЛГсұТЙэЦөФӨЖЪұіҫ°ПВөД¶МПЯіӯЧчЈ¬ИПОӘУОЧКТ»ө©і·Ал¶ФХыёцөШІъҪрИЪҪ«ІъЙъ·зПХЎЈ ЎЎЎЎ№ЛәліРИПЈ¬НвЧККХ№әПоДҝЦ®З°Ј¬јҙ»бЙијЖЗеОъөДНЛіцІЯВФЎЈКХ№әФ¶СуРВёЙПЯКұЈ¬СпЧУ»щҪрҫННЛіц·Ҫ°ёФшБРіцИэПоСЎФсЎЈЎ°Т»°гОТГЗ¶јКЗНЁ№эіцКЫ№ЙИЁЎўЧКІъЦӨИҜ»Ҝ»тREITSЈЁ·ҝөШІъРЕНР»щҪрЈ©·ҪКҪНЛіцЎЈ ЎЎЎЎө«№ЛәлН¬КұұнКҫЈәЎ°ОТГЗіЦУРОпТөҝП¶ЁКЗіӨЖЪөДЈ¬ФЪ5ДкТФЙПЎЈЎұ ЎЎЎЎСпЧУ»щҪрКЗУЙГА№ъҝВВЮДбЧКұҫјҜНЕЈЁColony CapitalЈ¬LLCЈ©УлЙПәЈКөТөУЪ2004Дк5ФВ№ІН¬·ўЖріЙБўөД·ҝІъ»щҪрЎЈЖд№ЙИЁәП»п·Ҫ»№°ьАЁСЗЦЮҝӘ·ўТшРРЎў№ъјКҪрИЪ№«Лҫј°CHINA TRUSTЎЈҝВВЮДбЧКұҫјҜНЕКЗЧЁЧўУЪ·ҝөШІъПа№ШЧКІъәН№«ЛҫФЛУӘөДЛҪУР№ъјКН¶ЧК№«ЛҫЈ¬ЧЬІҝО»УЪВеЙјн¶ЎЈ1991ДкТФАҙЈ¬ҝВВЮДбТСҪ«150¶аТЪГАФӘН¶ЧКУЪИ«Зт8000¶аПоЧКІъЈ¬ІўіЙ№ҰҪЁБў5ёц»щҪрЎЈ ЎЎЎЎҫЭ№ЛәлҪйЙЬЈ¬СпЧУ»щҪрТ»°г»бФЪФЪМёЕРЗ°УЙН¶ЧКОҜФұ»б¶ФПоДҝҪшРРСПёсЙуәЛЈ¬ІўЖёЗлКАҪзҫЖөкКҪ№«ФўҫӯУӘҫЮН·OAKWOOD№«ЛҫөД№ЬАнНЕ¶УПИЖЪҪшЧӨөчСРЎЈ ЎЎЎЎЎ°Из№ыЛыГЗ¶ФПоДҝГ»УРРЕРДЈ¬ОТГЗКЗІ»»бВтөДЎЈЛыГЗ»бәвБҝЧФЙнКЗ·сУРДЬБҰАҙҫӯУӘёГОпТөЈ¬ІўёшОТГЗМбҪ»Т»Р©ІЖОсұЁёжЈ¬ЛөГчИз№ыЛыАҙҫӯУӘЈ¬Ҫ«ҙпөҪ°Щ·ЦЦ®¶аЙЩөДКХТжВКЈ¬ОТГЗҫЭҙЛЧчіцЕР¶ПІўјЖЛгЧФјәөДКХТжВКЎЈЎұ ЎЎЎЎЦ®әуЈ¬УЙВЙКҰКВОсЛщ¶ФёГПоДҝҪшРР·ЁВЙҫЎЦ°өчІйЈ¬УЙ»бјЖКҰКВОсЛщЙуәЛПоДҝөДІЖОсҪб№№ЎўЛ°КХҪб№№Ј¬МёЕРРЎЧй¶ФПоДҝҝӘ·ўОҙАҙөДФЛЧчЎўәуЖЪ№ЬАнөД·ЁВЙ·зПХҪшРРСРҫҝЈ¬Н¬КұУлПа№ШҪрИЪ»ъ№№ЧчИЪЧК°ІЕЕЎЈЧоЦХЈ¬ЙијЖәГОҙАҙІъЖ·Ҫб№№ј°НЛіцДЈКҪЎЈ ЎЎЎЎСпЧУ»щҪрН¶ЧКөШІъөДТ»°г·ҪКҪОӘЈ¬КХ№әНкіЙә󣬶ФОпТөҪшРРёДФмЈ¬И»әуҫӯУӘНЕ¶УҪшЧӨЈ¬МбЙэОпТөјЫЦөЈ¬Ҫ«ПЦҪрБчЧцөҪТ»¶ЁЛ®ЖҪәуЈ¬ЧӘКЦУЪАаЛЖСшАП»щҪрХвСщөДҙуЧКҪрЎЈ ЎЎЎЎЎ°ОТГЗПаөұУЪіРөЈБЛөШІъН¶ЧКөДЗ°ЖЪ·зПХЎЈТ»°гАҙҪІКХТжВКФЪ15%ТФЙПЎЈСшАП»щҪрНЁіЈІ»»бЦұҪУН¶ЧКОпТөЈ¬ЛыГЗјдҪУНЁ№э»ъ№№ҪшРРН¶ЧКЈ¬»тХЯВтТ»Р©REITSІъЖ·Ј¬КХТжВКФЪ8%ЧуУТЎЈЎұ№ЛәлЛөЎЈ ЎЎЎЎЎ°ФЪ№ъДЪЈ¬СпЧУ»щҪрТФКХ№әОпТөОӘЦчЈ¬ФЪ№ъНвФтТСКХ№ә№ЙИЁОӘЦчЎЈЎұ№ЛәлұнКҫЈ¬Па¶Ф¶шСФЈ¬№ъДЪ№ЙИЁКХ№әЗұФЪ·зПХҪПҙуЈ¬КХ№әЧКІъПа¶ФұИҪПёЙҫ»ЎўОИНЧЎЈ ЎЎЎЎЎ°І©ЙэЦөУҰИҘИХұҫЎұ ЎЎЎЎЦЩБҝБӘРРСЗМ«Зш¶ӯКВіВБўГсҪ«ДҝЗ°ҪшИлЦР№ъөДНвЧК»щҪр·ЦОӘБҪЦЦЎЈТ»ЦЦАаЛЖСпЧУ»щҪрХвСщөДПИН·Іҝ¶УЈ¬ёКФёГ°·зПХЈ¬Ч·ЗуёЯ»ШұЁЎЈЎ°ЛыГЗТ»ВтТ»ВфјдЈ¬КХТж¶јКЗТӘ·ӯұ¶өДЎЈҝҙЖрАҙВтҪшКұөД»ШұЁәЬөНЈ¬6ЈҘЧуУТЈ¬ө«ХвКЗГФ»уИЛөДЎЈЎұ ЎЎЎЎіВБўГсҪвКНЈ¬өН»ШұЁКЗУЙУЪНвЧК№әВтКұОпТөМхјюІ»әГЈ¬Ч⻧өөҙОЙПІ»ИҘЎЈөұНвЧККХ№әәуЈ¬ҫӯёДЧ°ЎўМбЙэЈ¬°СОпТөУҰУРөДјЫЦөМеПЦіцАҙЈ¬»бК№ЧвҪрҙпөҪ10ЈҘЈ¬ЧоәуНвЧКФЩТФёЯіц6Ўў7ёцөгөДјЫёсВфіцИҘЈ¬Ў°ҙуЧ¬Т»ЖұЎЈЎұ ЎЎЎЎБнНвТ»ЦЦКЗСшАП»щҪрЎўЙзұЈ»щҪрЎЈЛыГЗЧ·ЗуОИ¶ЁЎў°ІИ«Ј¬¶ш·З·зПХЎЈЎ°ХвАа»щҪрДҝЗ°ЙРОҙЦұҪУіцПЦФЪЦР№ъөШІъТөЈ¬ЛыГЗДЪІҝУРЧФјәөДНЕ¶УІЩЧчЈ¬ө«ёь¶аКұәтЈ¬ЛыГЗ»б°СЧКҪр·ЦёшТ»Р©ЧЁТө»щҪрИҘН¶ЧКЎЈЛыГЗТӘөД»ШұЁЦ»УР4ЈҘЦБ5ЈҘЎЈЎұ ЎЎЎЎјтәкЦЮјҙКЗХвЦЦЧЁТө»щҪрөДІЩЕМКЦЎЈ ЎЎЎЎјтЛщ№©Ц°өДOWI №ъјКН¶ЧКУРПЮ№«ЛҫЈЁәујтіЖOWIЈ©БҘКфУЪГА№ъZ&ZZјҜНЕЈ¬ЧЬІҝЙиУЪГА№ъРЭЛ№¶ШЈ¬КЗТ»јТПтұұГАЎўЦР№ъҙуВҪј°ёЫ°ДөШЗшЖуТөМṩͶЧКј°ҪрИЪЧЙСҜ·юОсөДЧЁТөН¶ЧК№«ЛҫЎЈOWIЧЬІҝЧКІъ№жДЈФј5ТЪГАФӘЈ¬КфУЪЦРРЎРНЛҪДј»щҪрЎЈЛьөДЧКҪрАҙФҙјҙКЗАаЛЖјУЦЭНЛРЭ»щҪрөИҙуРН»щҪр·ЦБчіцАҙөДЧКҪрЎЈ ЎЎЎЎјтФшҫНЦ°УЪҫ©»ӘЙҪТ»ЦӨИҜ№«ЛҫЈ¬ПајМҙУКВ№э№ЙЖұЎўЖЪ»хЎўНв»гј°Н¶РРөИҪрИЪТөОсЈ¬2003ДкЈ¬ТтСбҫлУЪЎ°ИХИХ¶ўЕМЎұөДҝЭФпЈ¬ҪшИлөШІъҪрИЪТө·ўХ№ЎЈ ЎЎЎЎХвТ»ДкЈ¬OWI№«ЛҫЙПәЈ№«ЛҫіхіЙБўЎЈјтәкЦЮИОЦ°ёұЧЬІГЎЈOWIЗ°ЙнКЗОӘҙуВҪЖуТөМṩЦРіӨЖЪҙыҝоТөОсЈ¬јтәкЦЮҪшИ빫ЛҫКұЈ¬№«ЛҫУРТ»Р©¶ФҙуВҪёЯЛЩ№«В·ЎўЛ®өзј°Т»Р©іЗКРҪЁЙиПоДҝөДіӨЖЪҙыҝоЎЈ ЎЎЎЎ2003ДкЖрЈ¬OWIЦР№ъТөОсҪҘҪҘЧӘРНЈ¬ЧЁОӘҫіДЪөШІъҝӘ·ўЙММṩИЪЧК·юОсЈ¬ПЦФЪТСКЗИҰАпУРГыөДөШІъҪрИЪ№«ЛҫЎЈ ЎЎЎЎҙУ2003ДкЖрөД3ДкјдЈ¬јтәкЦЮјыК¶БЛЦР№ъҝӘ·ўЙМҙУЦәЖшёЯ°әөҪөНЙщПВЖшөДМ¬¶ИЧӘұдЎЈЖріхЈ¬јтәкЦЮөДЙъТвПаөұАдВдЎЈЛыҫӯіЈОӘЗ®»ЁІ»іцИҘ·ёДСЎЈДЗКұәтЈ¬OWIЦ»ДЬјтөҘО¬іЦіӨҙыТөОсЈ¬»тЕј¶ыЧчР©ITөИЖдЛыБмУтөДН¶ЧКЎЈ ЎЎЎЎФЪөШІъТөН»·ЙГНҪшөД2003ДкЈ¬ҝӘ·ўЙМОЁТ»І»ИұөДҫНКЗЗ®ЎЈЎ°ДЗКұәтЈ¬УРТшРРХщЧЕЗАЧЕёшЛыГЗМṩҙыҝоЈ¬ЛщТФЈ¬ЛыГЗёщұҫІ»РиТӘҙоАнОТГЗХвР©ЙПГЕЗуЧЕЛНЗ®өДЎЈЎұ ЎЎЎЎ2004ДкЈ¬OWIөДТөОсЗДИ»ЖрЙ«ЎЈЕј¶ы»бУРҝӘ·ўЙМН¬ТвФјјыЛыГЗЎЈ ЎЎЎЎ2005ДкЈ¬ұ»ТөДЪіЖОӘЦР№ъөШІъҪрИЪФӘДкЎЈХвТ»ДкЈ¬ҪрИЪЧКұҫАаНвЧКҙуҫЩҪшИлЦР№ъөШІъТөЎЈЦР№ъәк№ЫХюІЯөчҝШҪ«ҝӘ·ўЙМҫнИлOWIөД»бҝНМьЎЈ ЎЎЎЎ2006ДкЈ¬OWIЙъТвұ¬ВъЎЈ ЎЎЎЎЎ°ПЦФЪҫӯіЈ»бУРД°ЙъИЛХТЙПГЕЈ¬ПтОТНЖјцЛыГЗөДөШІъПоДҝЈ¬ІўТӘОТБўјҙұнМ¬ИЪЧКёшЛыЎЈЎұјтәкЦЮЛөЈ¬ҪьАҙХвСщөДҝН»§ФҪАҙФҪ¶аЈ¬ЛыөДКұҝМұнҫӯіЈұ»°ІЕЕөГВъВъЈ¬Ў°З°¶ОИХЧУЈ¬ГҝМмөДФјМёөҪ°лТ№11өгТІІ»»бҪбКшЎЈЎұ ЎЎЎЎOWI№«ЛҫНЁіЈІЙИЎИл№Й·ҪКҪҪшИлөШІъПоДҝЈ¬КХИЎ№М¶Ё»ШұЁЎЈЎ°ФЪПоДҝҝӘ·ўЦ®іхЈ¬ОТГЗ»бУлҝӘ·ўЙММёәГәПН¬Ј¬ГҝДк№М¶ЁКХ»ШІҝ·ЦұҫҪрЈ¬іЦУР10ДкЧуУТЈ¬»щұҫИ«ІҝКХ»ШЎЈҙЛәу»сИЎ№М¶ЁКХТжЎЈЎұ ЎЎЎЎјтИПОӘЈ¬НвЧКН¶ЧКөШІъІўІ»ОӘІ©ИЎИЛГсұТЙэЦөЎЈЎ°ТӘКЗПлЧ¬Нв»гЙэЦөөДАыИуөД»°Ј¬І»ИзИҘИХұҫЧцЈ¬ИХұТөДұд¶ҜұИҪПҙуЈ¬3ёцФВҫНҝЙТФУР10ЈҘөДЙэЦөЎЈЎұ ЎЎЎЎЎ°ЙъТвұИТФЗ°әГМёБЛЎұ ЎЎЎЎЦЩБҝБӘРРөДіВБўГсәЬАЦУЪҝҙөҪЦР№ъ¶ФөШІъТөөДөчҝШЎЈЎ°ОТГЗ2005ДкөДТөјЁКЗ2004ДкөД2ұ¶Ј¬ҪсДкИ«ДкөДТөОсЦёұкТІФзТСНкіЙЈ¬ПаРЕГчДк»бёьәГЎЈЎұіВөДРЕРДАҙЧФТ»ёцКэЧЦЈ¬2005ДкИ«ДкЈ¬НвЧКФЪЙПәЈөДЙМОсВҘУлЧЎХ¬№ІіЙҪ»7ёцПоДҝЎЈ¶ш2006ДкЙП°лДкЈ¬ТСҫӯҙпіЙ7өҘҪ»ТЧЎЈ ЎЎЎЎ№ъјКОпТөЧЙСҜ№«ЛҫҙчөВБәРР7ФВ20ИХ·ўІјөДНіјЖКэҫЭПФКҫЈ¬2006ДкТ»јҫ¶ИНвЧКЦР№ъ№ә·ҝ¶оҙп45ТЪГАФӘЈ¬і¬№э2005ДкИ«ДкөД34ТЪГАФӘЎЈНіјЖіЖЈ¬НвЧКФЪЦР№ъ·ҝөШІъөДН¶ЧКЦчТӘјҜЦРФЪұұҫ©әНЙПәЈЈ¬әПјЖХј93ЈҘЎЈЧКҪрАҙФҙЦчТӘАҙЧФГА№ъЎўРВјУЖВәН°ДҙуАыСЗЎЈН¶ЧКөДОпТөАаРНЦРРҙЧЦВҘХј58ЈҘЈ¬ЙМЖМХј30ЈҘЈ¬ЧЎХ¬Хј5ЈҘЎЈ ЎЎЎЎЎ°ХвҙОРВХюөДҫЯМеПёФтОҙіцЈ¬ПЦФЪ»№І»әГЖА№АЖдУ°ПмЎЈЎұіВБўГсұнКҫЈ¬АъҙОөШІъТөХюІЯөчҝШ¶ј»бёшНвЧКҙшАҙЧоҙуөДҪшіЎ»ъ»бЈ¬ө«ХвҙОРВХюЧЁГЕХл¶ФУлНвЧКұҫЙнЈ¬КЗ·с»біЙОӘіӯөЧБј»ъ»№өГҪшТ»ІҪ№ЫНыЎЈ ЎЎЎЎЎ°ДҝЗ°РОКЖПВЈ¬ОТГЗөДН¶ЧКҫцІЯҝЙДЬ»бУРЛщёДұдЈ¬ұИИзІъЖ··¶О§ЎўЗшУт»бУРөчХыЎЈЎұ№ЛәлЛөЈ¬СпЧУ»щҪр¶ФРВХюІЯҙУ·ЁВЙЎўКРіЎ·зПХөИҪЗ¶ИСРҫҝәуЈ¬Ҫ«№«ЛҫПИЗ°Н¶ЧКҫ©»ҰОӘЦчөД·ҪХлЧӘПтЖдЛыөШКРЎЈ ЎЎЎЎЎ°ҪьЖЪЈ¬ОТГЗФЪМёөДПоДҝФЪМмҪтәНОдәәЎЈБнНвЈ¬ОТГЗ»бҙУТФҫЖөкОӘЦчЧӘПтТФ°ьАЁҫЖөкЎўРҙЧЦВҘЎў°м№«ВҘөИФЪДЪөДЧЫәПОпТөЎЈЎұ№ЛәлЛөЎЈ ЎЎЎЎ7ФВ24ИХЈ¬јтәкЦЭёжЛЯјЗХЯЈ¬5ФВ·ЭЎ°№ъБщМхЎұіцМЁәуЈ¬ЛыЛщҪУҙҘөҪөДұҫНБҝӘ·ўЙМЖХұй·ҙУіЧКҪрСПЦШИұК§ЎЈЎ°ҙУИҘДкҝӘКјЈ¬ЛыГЗЧКҪрБҙТ»ЦұәЬҪфЈ¬ФЩІ»КдСӘЈ¬әЬ¶аИЛТ»ёцФВДЪҫН»бұ»СНЛАЎЈЎұ ЎЎЎЎҫЭПӨЈ¬ПЮНвРВХюЦчТӘФЪЙуәЛЦЖ¶ИЙПУ°ПмКХ№әАаНвЧКАыТжЈ¬¶ФЧЁУЪҪ»ТЧөДИЪЧКАаН¶РРТөОсІўОҙІЁј°ЎЈЎ°ОТГЗПЦФЪУРНыТФёьЙЩөДЧКҪрЈ¬ВтөҪёь¶аөД№Й·ЭЎЈЎұТ»О»ИЪЧКАаөШІъ»щҪрҫӯАнұнКҫЈ¬ПЦФЪөДЙъТвГчПФұИТФЗ°әГМёБЛЎЈ ЎЎЎЎЧКБПАҙФҙЈәФШөВБәРР ЎЎЎЎЦЩБҝБӘРРСЫЦРөДөШІъНвЧКК· ЎЎЎЎЦЩБҝБӘРРСЗМ«Зш¶ӯКВіВБўГс1993ДкҙуС§ұПТөҫНҪшИлБЛөШІъҪзЈ¬ФЪЛыҝҙАҙЈ¬92ДкРЎЖҪДПСІ¶Ф№г¶«ҙшАҙөДУ°ПмЈ¬БоНвЧК¶Ф№ъДЪөШІъХ№ҝӘБЛөЪТ»ІЁ№ҘКЖЎЈ ЎЎЎЎЎ°өұКұПгёЫТ»°г№«Фў60ЖҪ·ҪГЧөҪ80ЖҪ·ҪГЧЈ¬100ЖҪ·ҪГЧТФЙПҫНКЗәАХ¬БЛЎЈҫщјЫ5НтҝйЈ¬4Ўў5°ЩНтЛгКЗИліЎ·СЎЈ¶ш№г¶«өД·ҝЧУ5Ўў6З§ҝйЈ¬Б¬БгН·І»өҪЎЈЎұ ЎЎЎЎіВБўГс»ШТдЈ¬өұКұ№г¶«өД·ҝөШІъҫӯУӘИұ·Ұ№ж·¶Ј¬Ў°ХтіӨ»®ҝйөШёшЖуТөЈ¬ЖуТө»ӯХЕНјЈ¬ҫНҪ»ёшОТГЗИҘВфЎЈЎұ¶шөұКұөД·ҝЧУВфөГәЬЎ°·иЎұЈ¬ВтЦчЦчТӘКЗПгёЫИЛЈ¬Т»АҙҫхөГұгТЛЈ¬¶юАҙЙПТ»ҙъҙУҙуВҪ№эАҙЈ¬УР№йКфёРЎЈ ЎЎЎЎЎ°ВТёгЎұ ЎЎЎЎ95ДкКұЈ¬іВБўГсөД№«ЛҫФЪ№гЦЭҙъАнәЈЦй№гіЎ»ЁФ°ПоДҝЎЈПгёЫХ№Пъ»бВфБЛ300МЧЈ¬№гЦЭХ№Пъ»бУЦВфБЛ300МЧЎЈЎ°БҪёцХ№Пъ»бЈ¬3МмКұјд600МЧҫНВф№вБЛЈ¬ХвКұәтІрЗЁ¶ј»№Г»ЧцДШЎЈЎұ ЎЎЎЎіВБўГсУГЎ°ВТёгЎұ¶юЧЦАҙРОИЭНвЧКөШІъөЪТ»ІЁЈ¬Ў°№ЩФұВТЕъЈ¬ҝӘ·ўЙМВТФмЈ¬ОТГЗёъЧЕВТВфЎЈЎұПгёЫИЛВТВтЈ¬¶јКЗЎ°ГюЧЕКҜН·№эәУЎұЎЈ ЎЎЎЎБнТ»ёцМШөгКЗЈ¬НвЧКөШІъөЪТ»ІЁАпИұЙЩіЙКмөДҝӘ·ўЙМЈ¬ЙПәЈ»ҙәЈВ·өДИр°І№гіЎФЪ1996ДкҪ»ё¶Ј¬¶шҝӘ·ўЙМИр°ІјҜНЕҙЛЗ°ФЪПгёЫЦ»КЗјТҪЁЦюЙМЎЈ ЎЎЎЎөұКұЈ¬ПгёЫөДөШІъКРөАәЬәГЈ¬ҙуҝӘ·ўЙМ¶јГҰЧЕЧ¬З®Ј¬ЦұөҪ1996ДкПгёЫ»Ш№йЦ®З°Ј¬әНјЗ»ЖЖЦЎўРВәг»щөИ№«ЛҫІЕ°ССЫ№вН¶ПтҙуВҪЎЈ ЎЎЎЎК§АыЎ°ДЪНвПъІў№мЎұ ЎЎЎЎіВБўГс»ШТдЈ¬ЙПКАјН90ДкҙъД©Ј¬ЦР№ъөШІъҝӘКјХжХэөДҙуұдёпЎЈұкЦҫРФөДКЗИэјюКВЈәөЪТ»КЗёЈАы·ҝХюІЯёДұдЈ¬АП№«·ҝТФөНБ®өДјЫёсВфёш№ӨРҪҪЧІгЈ¬ҙујТҝЙТФ°САП№«·ҝұдПЦЈ¬ИҘВтЙМЖ··ҝЈ»өЪ¶юКЗДЪНвПъәПІўЈ¬°СНвПъ·ҝјЫёсАӯБЛПВАҙЈ»өЪИэҫНКЗ№ә·ҝ°ҙҪТҝӘКјЖХј°ЎЈ ЎЎЎЎХвТ»ҪЧ¶ОЈ¬З°ЖЪҪшИлөДНвЧКіЙБЛЧоҙуөДКдјТЎЈФЪЙПәЈЈ¬ДЪНвПъТ»Іў№мЈ¬РВәи»щЎўәг»щЎўРВКАҪз№ІН¬ҝӘ·ўөДЙПәЈҪр°ЧФ·ПоДҝЈ¬·ҝјЫҙУ2000ГАФӘТ»ЖҪ·ҪҪөөҪ6000ФӘИЛГсұТТ»ЖҪ·ҪЎЈ ЎЎЎЎіВБўГсЛөЈ¬өұКұНвЧКК§АыөДБнТ»ёцјјКхФӯТтКЗёЫЙМП°№ЯҪЁөгКҪ·ҝЈ¬¶шДЪөШҫУГсёьПІ»¶°еКҪ·ҝЎЈ ЎЎЎЎҙЛәуЦұөҪ2003ДкЈ¬ЙПәЈНЈЦ№ЕъЧвЙМТөУГөШЎЈҙЛЗ°ТСЧӘПт°м№«ВҘөДНвЧКҫ°ҝцТІІ»әГЎЈ ЎЎЎЎ2003ДкөДХюІЯ»ъУц ЎЎЎЎ2003ДкЈ¬ЙПәЈіцПЦБҪёцРВХюІЯЈ¬өЪТ»ИЭ»эВКҪөөНЈ¬өЪ¶юЈ¬ЦШРВЕъЧйЙМТөөШЈ¬ҙМјӨБЛНвЧКҙуҫЩҪшИлЎЈіВБўГсҪйЙЬЈ¬ХвТ»ВЦЈ¬Т»Р©ЧЁТөЛ®ЖҪәЬёЯөДҝӘ·ўЙМҪшАҙБЛЈ¬ұИИзҝӯөВЦГөШЎўРВәг»щЎўGICЎўәНјЗЎЈ ЎЎЎЎҫЎ№ЬЖдЦРТ»Р©өШІъЙМ90ДкҙъТСҫӯАҙ№эЈ¬ө«КЗ№эИҘЦ»КЗтЯтСөгЛ®Ј¬2003ДкИҙКЗҙуЕъИЛВнА©ХЕЎЈТ»·ҪГжУРРВөДНБөШ№©УҰЈ¬БнНвЙПәЈјЧј¶°м№«ВҘЧвҪрЙПХЗКЖН·ЗҝҫўЈ¬јУЗҝБЛНвЧК¶ФЙМТөөШІъөДРЕРДЎЈ ЎЎЎЎНвЧК»щҪр¶ҜКЦ ЎЎЎЎФЪіВБўГсөДјЗТдЦРЈ¬ФзФЪ2002ДкЈ¬НвЧК»щҪрҫНГйЙПБЛ№ъДЪөШІъЈ¬ө«ФЪ¶ҜКЦЦ®З°Ј¬ЛыГЗ№ЫІмБЛБҪДк¶аөДКұјдЎЈЎ°Г»КВҫНәНОТГЗБДМмЎЈТІІ»ЛөЧФјәВт»№КЗІ»ВтЎЈЎұ ЎЎЎЎ2004ДкПВ°лДкЈ¬ДҰёщЛ№М№АыВтБЛЙПәЈКАГіҙуПГЎЈіВБўГсМэөҪХвёцПыПўЈ¬ҫНҫхөГЎ°КАҪзұдБЛЈ¬НжјТұдБЛЈ¬УОП·№жФтұдБЛЈ¬·ЗіЈҙуөДЙМ»ъАҙБЛЈЎЎұ ЎЎЎЎ№ыИ»Ј¬2005Дкәк№ЫөчҝШЈ¬ҙуЕъ№ъДЪөШІъұ»НвЧК»щҪрКХ№әЈ¬ЦЩБҝБӘРРөұДкТөјЁКЗҙЛЗ°2004ДкөДБҪұ¶Ј¬ҝН»§ТС°ьАЁ»ЁЖмЎўёЯКўЎўДҰёщЛ№М№АыөИ№ъјКЦшГыН¶ЧК»ъ№№ЎЈ ЎЎЎЎ¶ФУЪҙЛҙОПЮЦЖНвЧКХюІЯЈ¬іВБўГсИПОӘҙу·ҪПтЙПЦР№ъІ»»бЧЯ»ШН·В·ЎЈө«»бПЮЦЖНвЧКөД¶МЖЪРРОӘЎЈБнНвФЪН¶ЧКЦчМеөД№ж·¶·ҪГжЈ¬іВБўГсОӘПа№ШХюІЯөДИ·ДЬПЮЦЖНвЧКөДұЬЛ°ЗгПтЎЈ ЎЎЎЎЎхұҫұЁјЗХЯ ·¶ҫьАы ЙПәЈұЁөА

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||