|

不支持Flash

|

|

|

价格型调控手段或将显现http://www.sina.com.cn 2006年07月27日 00:00 中国证券网-上海证券报

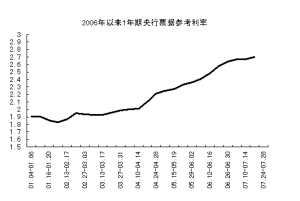

□特约撰稿 林娜 当前市场基本上形成了对后续政策进一步趋紧的一致性预期,主要的分歧在于政策手段的选择,以及由此所影响到的市场行情短期波段走势。 笔者认为,在金融市场环境以及投资者心理发生变化的下半年,一些政策工具的效力可能发生改变,这对人民银行灵活应用政策工具组合提出了更高的要求。 目前看来,数量型调控、行政性指导将会继续使用,但是边际效用出现递减。而公开市场操作以预见性、微调性为主,成为减缓利率过大波动的主要工具。 笔者预计,价格型调控手段或将启动。市场强烈的紧缩预期以及央行有意平稳提升货币市场利率,中国的基准利率有望得到再一次提升。站在利率市场化的角度考虑,随着货币市场利率的不断抬升,以及市场各方对于央行紧缩政策的一致预期会提前削弱一些加息的负面影响,三季度央行再次小幅度提升基准存贷利率变得越来越现实。 另外,如果一味地使用法定准备金率等数量型政策工具以及行政型调控手段来减少银行信贷增长,在债市利率仍处于低水平的环境下,这只会不断削弱银行利润。只有再次上提基准贷款利率才会使银行利润有所提高。 货币市场利率持续攀升是主流趋势。货币市场利率走势的总体趋势是由人民银行控制。我国的经济增长方式一直是以廉价的资金推动投资,从而促进经济增长。要改变这种局面并不是一朝一夕可以达到的,当前投资、信贷的高速增长一个重要的原因在于资金成本的廉价。在扭转这种经济增长结构的众多政策中,中国也进入了加息的行列。 笔者认为,今后公开市场利率还将在央行的意愿主导下继续攀升。但是不排除受到其他干扰因素,货币市场利率出现短暂剧烈波动的可能,这需要央行使用公开市场去预调微调。 对于下一步收益率曲线的变动,笔者认为其还将会继续整体上移,同时收益率曲线的斜率可能减小。短端在央行的意愿下持续攀升,预计未来三个月,其每周攀升的幅度不会过大,但是上行的趋势不会改变。至于长端部分,利率上升不会过快。 笔者认为,当前若要有效地进行宏观调控,应当尽快加强货币政策的有效性,尽快完善货币政策传导机制。大力发展债券市场是完善传导机制的一个有力手段。而发展债券市场需要完善投资品种,发展真正意义上的公司债券。如果央行能够协调各管理机构,成功发行中长期公司债券,那么今后的宏观调控、债券行情走势又将是另一番天地。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||