|

不支持Flash

|

|

|

外贸仍保持高增速 战略性投资港口股http://www.sina.com.cn 2006年07月20日 03:05 中国证券报

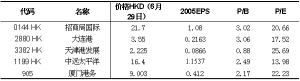

天相投资顾问 孙利萍 我们预测,2006年中国进出口仍将保持20%以上的增长速度,预期2007年进出口增长速度将放缓到18%左右,预计未来两年中国港口的集装箱吞吐量增长速度保持在15-20%左右。从对外贸易角度分析,中国港口行业仍然面临较好的外部环境。 我们建议战略性投资港口股,未来港口公司主要投资机会在于资产整体上市或是资产注入。 中国对外贸易仍保持20%增速 4月份中国进出口同比增长19.8%,略低于前三个月的增长速度;1-4月中国进出口同比24%,相对于2005年1-4月23.3%增速略有提高。我们预测2006年全年进出口增长速度在20%左右,中国港口行业仍将面临较好的外部环境。 从月度增长趋势分析,4月份进出口总值同比增长19.8%,低于2006年前三个月的增长速度。其中出口增长速度为23.9%,进口增长速度为15.3%,与3月份增长速度相比都是下降的。 1-4月中国进出口总值为5147.2亿美元,同比增长24%。与2005年增长速度基本持平。其中出口完成2742.36亿美元,同比增长25.8%,比2005年同期增长速度低了8.2个百分点;同时进口完成2404.8亿美元,同比增长22.1%,进口增长速度超过2005年1-4月同期13.4%的增长速度。 港口吞吐量增速具吸引力 2006年前四个月中国进出口增长仍维持相对较高的增长速度,同时中国经济处在良好的发展态势。我们预计未来两年港口货物吞吐量增长速度在15%左右,港口集装箱吞吐量增长速度在15-20%左右。 2006年1-5月港口数据表明,行业整体仍保持较快增长速度:1-5月港口货物吞吐量同比增长17.5%;1-5月集装箱吞吐量同比增长21.3%。主要港口方面:秦皇岛港煤五期码头4月底正式投产,对天津港的煤炭吞吐量有一定负面影响;环渤海湾地区,天津港1-5月集装箱吞吐量增长速度最快,同比增长21.73%;上海港、深圳港经过多年的高速增长以后,06年增长速度有所放缓,上海港和深圳港1-5月集装箱吞吐量分别为16.84%和11.22%。 5月份港口货物吞吐量同比增长17%,增长速度基本与4月份持平;外贸货物吞吐量同比增长14.9%,增长速度有所下降;港口集装箱吞吐量同比增长22.4%,其中沿海港口集装箱吞吐量同比增长21.3%,增速较4月有所下降,但是绝对增长速度仍维持在20%以上的较高增长速度。 由于中国经济仍然处在高速发展阶段,港口的货物吞吐量整体上也仍然保持着高速增长。2006年1-5月港口货物吞吐量同比增长17.5%,与2002、2003、2005年增长速度基本持平。受到贸易增长速度放缓的影响,港口的外贸货物吞吐量增长速度有所放缓;集装箱吞吐量正在从30%以上的高速增长回落到20%以上的增长速度。尽管港口集装箱吞吐量增速放缓,但是22.4%的增速仍是一个较高的增长速度。 战略性投资港口股 2006年以来港口公司市场表现整体弱于上证综合指数表现。上海上海港务集团整体上市提升了港口行业估值水平,并驱动具有整体上市预期的港口公司股价的上涨。我们认为,未来港口公司主要投资机会在于资产整体上市或是资产注入。 近一年以来,上证指数上涨60.79%,港口行业指数上涨27.07%,港口行业整体走势弱于大盘。其中天津港一年以来市场表现最好,同期上涨80.21%,主要上涨动力来自于大力开发滨海新区和整体上市的预期以及国家开发滨海新区;其次市场表现较好的股票是上港集箱,主要上涨动力来自于集团与股份公司的换股合并。从港口股的市场表现看,集团整体上市或者是预期是驱动港口股上涨的最主要因素。 从前面的分析中我们知道,预期未来几年中国港口行业货物吞吐量增速为15%左右,而集装箱吞吐量的增速在20%左右,增长速度仍具有吸引力。目前港口上市公司一般是集团的部分资产上市,未来的成长性取决于集团的资产注入进程。全流通背景下,集团资产整体上市或者是港口经营性资产注入到股份公司将能够解决目前上市公司的成长性问题,提升港口的估值水平。6月份,上海港务集团与上港集箱的通过换股方式达到集团资产整体上市,换股的P/E水平为上港集箱2005年业绩的25倍。 我们认为,从长远看,天津港、盐田港将完成集团港口资产的整体上市。这将保证股份公司能够真正分享中国港口的快速增长,提升其股票的投资价值。 长期我们看好天津港整体上市和盐田港三期进入股份公司。短期内我们认为盐田港资产注入比较困难,天津港公司目前股价基本反映了整体上市预期,给予短期中性、长期推荐评级。上港集箱换股后的上港集团按照2006年业绩预测,估值水平在25倍以上,但是考虑到上海港的国际地位和新股溢价因素,我们给予公司增持评级。深赤湾是估值最低的港口股,给予增持评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||