当前价格走势与未来趋势分析 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月24日 05:43 中国证券报 | |||||||||||||||

|

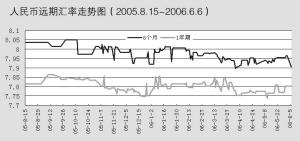

居住类价格4.64.34.5 其中:水、电、燃料7.46.86.1

建房及装修材料2.53.03.6 租房1.52.02.5 服务项目价格 其中:医疗保健服务3.84.03.8 家庭服务及加工维修服务5.75.85.8 交通价格: 其中:城市间交通3.84.65.8 车用燃料及零配件10.611.217.0 家庭耐用消费品价格0.00.00.1 CPI中受成本推动影响的价格变动情况 单位:同比 % ○目前价格水平回升趋势明显。预计2006年上半年我国GDP增长率为10.3%,CPI为1.3%;2006年全年GDP增长率为10.0%,CPI为1.7%左右 ○投资与出口的快速增长、信贷投放偏快、资源性产品价格改革以及企业成本增加等4大因素将推动未来价格水平上升 ○部分生产资料与消费品的产能过剩,以及今年粮食价格有小幅下降的风险,可能会对CPI有一定的下拉作用。而且,行业调控政策对稳定价格有积极作用 ○持续稳定快速的经济增长是股市上涨的根本原因,股权分置等改革措施的顺利推进为股价上涨奠定基础,充裕的储蓄为股市上涨提供了资金支持 ○流动性充足和人民币升值预期推动房地产价格上升。我国社会资金流动性充足,对房地产市场的影响不容忽视 目前价格水平回升趋势明显,居民消费价格指数(CPI)、工业品出厂价格(PPI)和原材料、燃动力购进价格同比涨幅都有所提高,流通环节生产资料价格和投资品价格环比逐月加速上涨,房屋价格环比继续上升,国际原油和有色金属价格在高位运行。 国内价格水平回升的主要原因有:(1)国际原油、有色金属等上游价格上涨带来的成本推动因素;(2)投资和出口加速增长等需求拉动因素;(3)金融机构贷款增长偏快。 未来推动我国价格水平向上的因素是高位运行的国际原油和有色金属价格,投资和出口需求旺盛,信贷投放偏快,资源性产品价格改革和企业成本上升。拉动我国未来价格水平向下的因素是部分消费品和生产资料的产能过剩,粮食价格具有下行的风险。 我们预测,按目前统计口径,2006年上半年我国GDP增长率为10.3%,CPI为1.3%;2006年全年GDP增长率为10.0%,CPI为1.7%左右。 当前价格形势评述 一、主要物价指标的变动态势 (一)CPI同比涨幅回升,服务价格逐月上升趋势明显 2月份以来,居民消费价格(CPI)月同比涨幅回升迹象明显,由2月份的0.9%回升至5月份的1.4%(图1)。其中非食品CPI 涨幅略有上升,5月份达到0.8%,比2月份提高了0.3个百分点;食品价格波动相对较大,同比涨幅在0.8%至1.9%之间。服务项目价格 涨幅有逐月扩大的趋势,且一直高于消费品价格涨幅,5月份服务项目价格上涨2.2%,涨幅比消费品价格高1.0个百分点。 1至5月份,CPI累计同比上涨1.2%,其中食品价格上涨1.9%,非食品价格上涨0.9%;消费品价格上涨1.1%,服务项目价格上涨1.9%。 从月环比值看(表1),5月份除食品、烟酒外,CPI的其他分类价格环比值基本高于2001-2005年同期(医疗保健及个人用品类价格环比值在2003年5月很高是由于“非典”因素),这说明非食品类价格有上涨的压力。 (二)工业品出厂价格同比涨幅略有回升 工业品出厂价格(PPI)同比涨幅出现回升。5月份,PPI同比上涨2.4%,涨幅比4月份提高0.5个百分点。分类别看,生产资料出厂价格是推动PPI回升的主要力量,同比涨幅为3.4%,比4月份提高了0.8个百分点;生活资料出厂价格继续保持小幅下降,同比下降0.4%,降幅与4月份相同。 1-5月份PPI累计同比上涨2.6%,涨幅比去年同期回落3.1个百分点。其中生产资料价格累计上涨3.6%,生活资料价格下降0.4%。 (三)原材料、燃动力购进价格同比涨幅提高,有色金属价格涨幅持续扩大 从月同比涨幅看,原材料、燃动力购进价格同比涨幅略有回升,但分类价格走势差异较大。5月份原材料、燃动力购进价格同比上涨5.5%,涨幅比4月提高0.6个百分点。其中有色金属价格涨幅持续扩大,同比上涨35.3%,涨幅比1月份提高20.7个百分点;燃动力同比涨幅回落后趋稳,上涨11.8%,涨幅仍然较高;黑色金属价格跌幅稳定,同比下降3.6%。 1-5月份原材料、燃动力购进价格累计同比上涨6.0%,涨幅比2005年同期回落3.8个百分点,比2005年全年回落2.3个百分点。 (四)流通环节生产资料价格创新高,环比价格持续加速上升 今年年初以来,中国物流信息中心统计的流通环节生产资料价格环比涨幅远高于历史同期,且逐月扩大,由1月份的0.1%扩大为5月份的2.9%,特别是4、5月份的环比价格均高于往年同期。5月份,中国物流信息中心统计的流通环节生产资料价格同比涨幅由负转为正,涨幅高达4.4%,定基比价格涨幅创下历史新高,达到20.02%。这说明流通环节生产资料价格存在较大的上涨压力。 年初以来,除汽车和机电外,多数流通环节的生产资料价格上涨明显。有色金属、石油及制品的价格持续大幅攀升,5月份定基比价格指数分别达到204.32和145.31,均创下了历史新高。黑色金属价格自年初以来持续回升。原煤和建材价格近期有回升迹象。 (五)农产品生产价格由降转升,但畜产品价格持续下降 1. 农产品生产价格由降转升,粮食生产价格同比小幅下降 据国家统计局农村司对全国31000个农业生产经营单位的生产价格调查,2006年一季度全国农产品生产价格比去年同期上涨2.4%,改变去年四季度同比下降的走势。其中种植业、林业和渔业产品价格分别上涨4.8%、8.9%和2.3%,畜牧业产品价格下降1.6%。粮食生产价格同比下降1.4%,棉花价格回升,油料作物价格持续下降。 2.畜产品价格持续下降 据国家统计局农村司对全国200个农产品主产县集贸市场农产品价格调查。与上月相比,5月份粮食价格稳中略升,棉花和食用油价格走低,畜产品价格持续下降,水产品价格平稳。小麦、籼稻、粳稻、玉米价格分别上涨0.1%、0.3%、0.1%和2.8%,小麦价格比国家出台的最低收购价高3.8%,籼稻、粳稻价格分别比最低收购价高5.8%和21.5%。 5月份,与去年同期相比,猪肉、家禽价格降幅较大,猪肉价格同比下降19.4%,活鸡、鸡蛋价格同比下降13.3%和15%;小麦、籼稻、大豆价格同比分别下降5.6%、2.8%、4.3%;玉米、花生价格分别上涨2.2%、1.8%,棉花价格高于去年同期13.4%。 (六)企业商品价格环比连续6个月上升,投资品价格回升明显 企业商品价格(CGPI)同比和环比涨幅都略有扩大,2006年3至5月企业商品价格同比分别上涨0.8%、1.0%、1.5%,环比分别上涨0.11%、0.26%、0.57%,环比价格连续六个月上升。其中投资品价格4、5月份同比分别上涨1.6%、2.4%,环比分别上涨0.5%、1.0%,涨幅扩大趋势明显,月环比涨幅高于去年同期。 二、主要资产价格走势 (一)房价涨幅总体趋稳,但城市间房价差异明显 2006年1-5月,全国70个大中城市房屋销售价格同比分别上涨5.5%、5.5%、5.4%、5.6%和5.8%,环比上涨分别为0.9%、0.7%、0.3%、0.4%和0.7%。 1、新建商品住房销售价格同比涨幅趋稳,二手住房价格涨幅略有上升,但住房价格的月环比涨幅仍然较高。2006年1-5月,新建商品住房销售价格同比上涨6.9%、6.2%、5.9%、6.4%和6.1%,在3月份达到低点后开始上升;二手房价格分别上涨5.3%、5.4%、6.7%、5.8%和6.7%。从月环比看,5月份,新建商品住房销售价格上涨0.8%,涨幅比上月高0.1个百分点;二手住房销售价格上涨0.8%,涨幅比上月低0.1个百分点。 2、房屋租赁价格涨幅回落。2006年1季度房屋租赁价格同比上涨1.4%,涨幅比上季度低0.2个百分点。其中,住宅租赁价格上涨1.1%、办公用房租赁价格和商业娱乐用房租赁价格分别上涨1.5%和1.3%,工业仓储用房租赁价格与去年同季度持平。 3、各城市房屋销售价格涨幅走势差异较大。5月份,与去年同月比,新建商品住房销售价格涨幅超过9%的城市有5个:大连15.2%,深圳13.7%,呼和浩特11.4%,福州10.3%和北京9.0%;下降的城市有上海和锦州,降幅分别为6.2%和0.8%。与上月比,新建商品住房销售价格涨幅超过1%的有25个城市,其中涨幅较大的城市有:大连3.5%,厦门2.5%,福州2.3%,广州1.9%,北京1.5%,武汉1.1%和深圳1%等。 (二)股票价格强劲上涨,近期有所回调 2006年年初以来,股票价格强劲上升趋势明显,4月下旬开始加速上涨,6月6日上证指数收于1679.13点,较年初上涨44.62%。6月7日股指大幅回落,6月9日收于1551.38点。 (三)国债价格近期走势平稳,短期债券收益率总体呈下降趋势 债券市场走势总体先抑后扬。上证国债指数年初为年内低点109.07点,期间最高为110.42点,6月6日收盘为109.78点,上涨0.65%。1-3月,由于债券市场流动性较为充足,通货膨胀指数持续处于低位,债券价格整体上升;4月中上旬,由于市场担心出现较为强烈的宏观调控措施,债券价格出现一定下降;4月底人民币贷款基准利率上调后,市场关于宏观调控的担忧减弱,市场流动性持续充足带动债券价格指数止跌回升,近期债券价格走势平稳。 2006年1月以来,中长期债券收益率走势基本平稳,短期债券收益率下降趋势明显,但近期波动较大。短期国债97国债04(待偿期1.2年)6月6日收益率0.14%,比年初小幅上升152bp;中期国债020115(待偿期3.5年)6月6日收益率2.53%,比年初微升11bp;长期国债03国债3(待偿期16.9年)2月10日收益率3.55%,比年初微升2bp。 (四)人民币远期汇价小幅下行,铜期货价格大幅上涨后回落 1.人民币远期汇价小幅下行,人民币升值预期进一步收敛 银行间外汇市场美元兑人民币汇价整体小幅下行。其中6个月期美元兑人民币远期汇率年初为7.998,最高为8.0135,最低为7.894,2006年6月6日为7.9055,较年初下降0.12%;1年期美元兑人民币汇率年初为7.820,最高为7.860,最低为7.749,最近汇率为7.804,较年初下降0.20%。美元兑人民币远期汇率缓步走低的原因主要是国际外汇市场美元不断走弱、外汇即期市场人民币汇率上升以及与境外NDF市场美元兑人民币远期汇率缓步下行。 2. NDF市场变化相对平缓,贴水值进一步缩小 美元兑人民币无本金远期汇率(NDF)的贴水值在震荡中趋于缩小,近期来NDF市场的人民币升值压力相对缓和。年初贴水值为3250点,最大贴水值为3610点,最小贴水值为2820点,2006年6月6日贴水值为2930点,显示一年后美元兑人民币汇率将达7.7218元。 3. 上海铜期货价格大幅上涨后回落 上海铜期货价格自2005年初以来持续攀升,2个月连续的铜期货价格在2006年5月15日创出历史新高,收于83280元/吨,比2005年初上涨191.6%,比2006年初上涨93.9%,此后价格较快回落,6月5日收于72190元/吨,较年初上涨69.9%。上海铝期货价格相对波动较大,3个月连续的铝期货价格在2006年2月7日创出历史新高,收于22800元/吨,比2005年初上涨41.5%,比2006年初上涨16.8%,此后价格出现较大幅度的回落,3月初价格开始反弹走高,6月5日收于21470元/吨,比年初上涨10%。 4. 棉花、白糖期货价格回落,玉米期货价格上升 大连期货交易所2个月交货的大豆期货价格自2005年6月份以来持续走低,在11月28日创下2502元/吨的低点,此后迅速反弹,2006年初以来在2680元/吨左右盘整,4月初下跌后再度反弹,6月5日收于2663元/吨。棉花价格延续2004年底以来上涨趋势,2个月交货的棉花价格2月6日创下15515元/吨的新高,比2005年初上涨25.3%,此后持续下降,近期走势相对平稳,6月5日收于14650元/吨,较年初下降4.3%。 白糖期货价格1月中旬开始大幅攀升,2月6日收于6238元/吨,创下历史最高价,较年初上涨31.7%,后持续下跌。4月中旬以来呈震荡走势,6月6日收于4594元/吨,较年初下降3%。玉米期货价格1至4月份的走势与白糖期货价格相近,4月下旬开始持续反弹,5月30日达到1511元/吨的年内高点,近期价格略有回落,6月6日收于1487元/吨,较年初上涨8.8%。 (五)货币市场利率近期有所上升 1月份由于春节因素影响,货币市场利率走势出现一定波动,春节过后利率走势逐渐平稳并稳步上行,于4月底达到年内高点。人民币贷款利率调整后,货币市场利率出现回落并维持较为平稳的态势,5月中下旬起利率重新有所上升。年初拆借利率为1.5770,6月6日为1.8297,比年初上涨19.40%;质押式回购利率年初为1.4893,5月25日为1.7177,比年初上涨15.33%。 三、主要生产要素价格的变动状况 (一)居民收入增加较快 一季度,全国城镇单位在岗职工平均工资为4701元,比去年同期增长15.0%。其中,国有经济单位平均工资为4958元,同比增长15.5%;集体经济单位2775元,同比增长15.0%;其他经济类型单位4663元,同比增长13.4%。农民现金收入人均1094元,扣除价格因素,实际增长11.5%,增速与去年同期相比回落0.4个百分点。 (二)土地交易价格涨幅继续回落,工业仓储用地价格涨幅回升 2006年1季度土地交易价格同比上涨5.7%,涨幅比上季度低2.2个百分点。其中,居住用地交易价格上涨5.8%,涨幅比上季度低1.6个百分点;商业旅游娱乐用地交易价格上涨7%,涨幅回落较多,比上季度低9.5个百分点;工业仓储用地交易价格上涨4.5%,涨幅比上季度高0.8个百分点。 四、国际价格水平的基本概况 (一)出口价格继续上升,进口价格由降转升 4、5月份,我国出口价格同比上升,分别上涨1.9%、2.5%;5月份进口价格同比由降转升,同比上涨2.5%。3、4、5月份贸易条件指数分别为101.1、102.1和100.0。 (二)国际原油价格创历史新高,维持在高位运行 2006年3月份以来,国际原油价格再次持续攀升,WTI 原油价格在5月2日收于74.61美元/桶,创下了历史新高,近期的WTI原油价格基本上维持在70美元以上的高位,6月5日收于72.60美元/桶,比年初上涨了14.98%。从平均价格来看,年初至6月5日的WTI原油价格的平均收盘价为66.26美元/桶,比2005年平均收盘价(56.59美元/桶)上涨17.09%。国际成品油价格走势与原油价格走势相近,但上涨幅度高于原油价格,年初至6月5日的新加坡汽油价格(FOB价格)的平均收盘价为75.21美元/桶,比2005年平均收盘价(62.41美元/桶)上涨20.51%。 (三)国际有色金属价格大幅上涨 年初以来,大多数有色金属价格上涨幅度较大。6月5日,伦敦金属交易所的三个月连续的铝、铜、镍和锌的期货价格分别收于每吨2580美元、7750美元、21400美元和3540美元,较年初分别上涨了13.0%、67.9%、51.8%和84.1%。 当前价格走势的成因分析 一、CPI回升的原因是上游成本推动和公共服务产品调价 (一)石油、有色金属、钢材等上游价格上涨对CPI成本推动作用显现 在世界原油供求紧张、国际地缘政治局势不稳定和国际投机资金炒作的共同作用下,国际原油价格持续上涨,同时推动了国内成品油价格上升 ,增加了交通运输的成本,直接推动了CPI中的交通类价格同比涨幅持续扩大(表1)。在国内投资加速的带动下,国内钢材价格回升。国内钢材价格回升和国际有色金属价格大幅上涨,直接推动了居住类价格中建房及装修材料价格的上升,同时也极大地增加了空调、冰箱等家庭耐用消费品的生产成本,空调、冰箱等家电价格开始上涨,最终推动了家庭耐用消费品价格回升(5月份同比上涨0.1%)。 (二)公共服务产品价格调整是导致CPI回升的重要因素 2006年3至5月份,各地陆续进行电、水、管道燃气和出租车的调价,推动了CPI中的水电燃料价格和交通价格的上升(表2)。另外,上游价格上涨和人工成本的提高也间接推动了服务价格的上升 (三)食品价格对CPI的拉动作用减弱 年初以来,食品价格对CPI的拉动作用有所减弱,1-5月份食品价格同比上涨1.9%,拉动CPI上涨0.64个百分点,比去年同期低1.01个百分点。受气候影响,鲜菜和鲜果上涨幅度较大,是拉动食品和CPI上涨的主要力量,1-5月份鲜菜和鲜果价格共同拉动CPI上涨1.1个百分点。肉禽及制品、蛋的供给增长过快,而禽流感降低了人们的对禽、蛋消费意愿,导致去年底以来肉禽及制品、蛋价格的大幅下降。1-5月份,肉禽及制品、蛋价格同比下降引起CPI下降0.67个百分点。 二、总需求加速增长和国际原油、有色金属价格上涨推动了生产资料价格回升 (一)总需求加速增长是生产资料价格回升的重要原因 1至5月份,总需求旺盛,且增长速度加快。城镇投资固定资产投资加速增长,增幅比去年同期提高了3.9个百分点,特别是房地产开发投资的加速增长的趋势明显(表3)。出口增长速度虽然与去年同期相比有所下降,但净出口持续扩大,比去年同期增加了168.2亿美元。社会消费品零售总额仍然维持在13%的较高速度增长,增速与去年同期相当。总需求的快速增长带动了工业生产加速(工业增加值增速高于去年同期0.7个百分点),也推动了生产资料价格的上涨。 在投资和出口快速增长的拉动下,黑色金属价格年初以来扭转了下跌的势头,开始持续上涨,建筑材料价格在5月份开始止跌回升,原煤价格维持在高位运行。 (二)国际石油、有色金属价格是推动国内生产资料价格上涨的主要力量 受世界资金流动性充裕、国际投机资金炒作、美元贬值预期、世界地缘政治不稳定和供求趋紧等因素的影响,国际原油和有色金属价格年初以来大幅上涨,由于我国原油和有色金属的对外依存度较高,国际原油和有色金属价格的上涨直接带动了国内石油产品和有色金属价格的上升,同时增加了企业的生产成本,间接推动了中游、下游生产资料价格的上升。 (三)部分生产资料的产能过剩在一定程度上缓解了价格上涨压力 当前钢铁、电解铝、铁合金、焦炭、电石、水泥、纺织等行业存在比较严重的产能过剩,在目前总需求快速增长的情况下,这些生产资料的产能过剩在一定程度上缓解了生产资料价格上涨的压力。煤、电、油、运的供求基本平衡,钢铁、建筑材料等重要生产资料价格平稳回升。 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。 |

| 新浪首页 > 财经纵横 > 评论 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 祛斑-历史性突破! |

| 姊妹开店!!! |

| 白发、脱发--怎么办? |

| 口臭口腔溃疡一网打尽 |

| 软件义诊 蓄势牛股 |

| 帕金森患者--请留意 |

| 我国治肿瘤获重大突破 |

| 数万子宫肌瘤患者首选 |

| 高血脂--隐形杀手! |

| 痛风治疗新突破(图) |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |