分析师一致看好建议买入的4只股 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月12日 10:52 扬子晚报 | |||||||||||||

|

G烽火处于规模增长元年的高科技股

独到见解

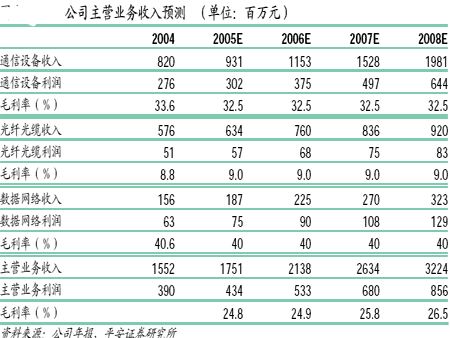

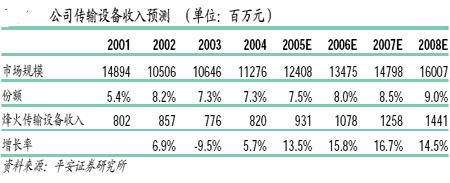

..深入分析了光传输设备行业的发展以及FTTH的未来前景,并分析了公司的行业地位和市场前景,得出公司将开始长期规模增长的结论。 ..深入比较了公司与国际上光传输设备公司的估值水平和股价对高科技股业绩增长的反应,摒弃了静态的市盈率观点,并提出应以动态成长的观点看待公司股票。 投资要点 ..公司是一家以光传输设备为主、兼有其他设备和光纤光缆业务的高科技公司,有着强大自主创新能力。 ..在诸多因素推动下,全球光传输设备市场将保持高速增长,中国市场年均增速在10%左右。 ..公司在全球市场份额约1.3%,在国产厂商中位居三甲,在全国骨干网建设中份额逐步提升,品牌认可度得到较大提升。在重要技术领域ASON方面实力仅次于华为,在80×40G DWDM和40GSDH设备技术方面领先全球。 .. FTTH将逐步启动,未来3年市场规模有望达到2.5亿元、9亿元和18亿元,公司有望取得设备市场30%的市场份额。 ..光纤光缆行业产量、价格和运营商需求证实了行业的复苏,同时合资公司产量的大增将促使公司光纤业务同比大幅增长。 ..我们预测公司未来3年每股收益为0.14元、0.23元、0.33元、净利润增长率分别为59%、63%、44%。 ..我们比较了全球多数光传输设备行业上市公司的估值情况和股价对业绩增长的反应,提出应以动态成长的观点看待公司股票。尽管表面估值较高,但业绩增长必将促使股价上扬。我们认为公司股票1年以内的涨幅应该超过30%,2年涨幅超过70%。 ..综合给予“强烈推荐”评级,1年目标价为8元,如果考虑公司强大技术实力的应有溢价,涨幅可能超过我们的估计。 1, 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 名人代言亲子装赚钱快 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病患者!我来晚了 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |