ȫ��˾�����˳�����ʷ��ʾ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��06��09�� 17:03 �������ơ� | ||||||||||

|

����л����/�� ����2005��3��9�գ����뼯�Ŷ�IBM��˾PCҵ����չ������ջ����������������һ��Ϣ������������ȫ��IT�缰�й���������С�������й��İ�������Ϊ�������һȫ���Ի��������ͬʱ��ȫ��IT����г�Ͷ����ȴ����һ�ٴ����������������۵����ۣ����빫˾�ɼ�Ӧ���µ���

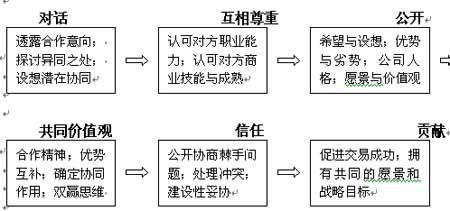

������������ĸ߲㣬���Dz����������ս��Ŀ��������Ҫһ����ϲ�ã�ȴҲ�ܸ��ܵ��������δ�������ص�Զ�����ı�����������Ԫ������Ϣ���������ý��ɷ�ʱ��̹�У�����ͨ����������Ӳ������ɣ�������Ҫ���������ش�����⡣�Ͼ���������Ϣ��ҵ�ȸ߿Ƽ�Ϊ��Ҫ��ҵ������ȫ�����ι�˾�����˳��У�������չ�й��ҵ�ȫ��ڰ˴�PC��ҵ(���г���Ҫ���й�����)��Ȼ���������Ƶس��µش����������ҵ�ȫ���������˵��Գ��̣��¼�������ճ���������й�Υ����������˼ά�Ĵ�С����(������)������Ĺ�����������Щ���ʵ�Ψһ��������������̵�ʱ��(����)��ʹ�ü沢���������ʵ��Ԥ�ڵĸ���ЭͬЧӦ�������ֱ���ҵ������ʷ֤����һ��������������������ʷ�Ϸ����������������Ĺ�˾�����˳�������ǰ�Ĵ���Ҫ������������ ����������˳����ֵ���һ�����缶��ǿ����ȫ��Χ��ı��ͬ������Դ�Ϸ��г��ĸ�֣��������ǡ�ǿǿ���ϡ�ͬҵ���������ص��ǽ���ҵ������ҵ������ҵ�����Ի�����Ϊ�����ġ��¾��á��ڱ�����������ʶ�������˽����ں�֮��Ҳ���뵽��ҵ���ϵĶ��������� �������˵����������һ��������г��������ڣ������˶��Է������������������ɫ����ʷ�Σ���ô���ھ���ȫ�ı����£�ȫ�������ͳһ���г������壬�����˶���ȫ�п�����ȫ��Χ��һ������������ߵ�ˮƽ�����¿�ʼ������������β����˳��ķ�չ���̡�ʵ���ϴӵ�����˳��������в����ѿ���������һ���˳���Ӱ�ӣ�����ͬ��ֻ�ǵ�����˳�����ȫ��Χ�ڶ�¢��(�г���λ)���� �����ҹ����г����ĸ�ȡ���˾�ɹ������г���25����Ҫ���ҳ����ҹ�����ȫ�г����õ�λ�����ͬʱ�����Ŷ�WTO��ŵ�Ķ��֣��ҹ����ý��ܿ��Ϊ���羭�õ�һ���л���ɲ��֡��������г����øոս������ѱ�ȫ�ľ�������Χ�����˵�Ժ���Ϊ���ĵ�һ���˳���һ�������ľ��������г����������µı�Ȼ�Σ���ô���þ����屻����ȫ��֮����������ȫ�������˳���ֱ��Ӱ���������Ҹþ������ڲ�����ķ�����ʹ֮��Ϊȫ���˳���һ���л���ɲ��֡���Ȼ���ڸ��͵IJ���ϣ��Է��ġ����е�һ���˳������ı�������Ҳ��ʱ�з�����Ŀǰ�������Բ�����ʽ�����й���ռ���ֱ��Ͷ��������5%�������緶Χ����һ����Ϊ80%��˵���������ͨ��������ʽ�����й������и���������Ĺ��̡� ����2001�꣬�ҹ��Ե�������500����Ԫ�״γ�Ϊ�����һ��Ͷ�ʵش��������������Ϊ�������ʵĽڽ���������������ʱ���ƺ�����������ЩͶ�ʵ������ֺ;�����������˵�����ǵ�����������������������������濼�����⣬������������ȫ�����ߺͷ�����Դ�������й���ҵ��ҵ��ֵ���ͺ��ľ������Ĺ��Ҿ��ð�ȫս�ԡ���9��11���¼��Ժ�ȫ���ʱ���ٽ����й������еľ����������й����Ż����ߺ͵ط��г������Ǹ������й�����ȫ���ҵ��ս�Ծ����������й������������ŵĶԿ�������ʵ��ȫ�����������Ʋ���������Ӱ��ȫ�����й�ս�����������������й����õİ�ȫ���⡣������Ϊ�������ʶ�Ϊȫ��˾���й�ս���ϵĹ���ת��ҡ���ź���ͬʱ��������ʶ�����ǻ�û�������μ�ս�Ծ�������ȴ��������������ѧϰ��ʱ�������롣����ά�����ð�ȫ�Ŀ��ǣ����Ծ�����WTO�����ͬʱ��Ӧ�����ƶ����練¢�Ϸ�һ��ķ�����Ұ�ȫ��֤һ��Ĺ�����ʩ������һ���ϣ���������ɭ��������·�������(Exon��Florio Amendment)��һ�����Լ�ŷ�˷�¢�Ϸ�������Ч������ֵ�����ǽ���� �������� �����ӶԻ������桪����˾�����е�̸�м��� ������ҵ���������У���ʽ�����̸�нεĻ�����˫�����н����ԵĶԻ����ڳ��ڽΣ�˫������С����������ʱ��Ŭ������һ�ֿ��ϲ��������պ���Ҫ������̸�������������ͼ2����·���У���ע�����¼��㣺 ����(1)ȷ����������ҵ�����������ģ�������˵������ ����(2)��ҵ����˲���Ͻ��������ԵĹ�ϵ�� ����(3)��ȡ��Ҫ�ɶ���������Ҫ����������ߵ�֧�֡� ����(4)�����Լ����뷨�����ԣ�����ʹ�����硰͵Ϯ�ߡ�������Ԯ�ߡ��������衱���������������ߡ��������չ���˾�������ֲ�ƽ�ȵ����ۡ�

���� ͼ2 ��ҵ������̸�н� ����(5)ֱ������ж�ͬ����Ҫ�������ж϶��ھ����Ƿ�����չ��ܹؼ������õĸо����Ѽ������ݣ�����������һ�ο��ܵġ��������о����ã����Ӧ��ͣס�Ų��� ����(6)��Ҫ���չ��۸�ѹ���������档���磬����һ��С��˾��˵����Ǯ���Ǿ���һ�С�һλ��������Ҳ�����������ڵ��صĸ��˵�λ��������ڵ��ذ�����ң�����20����һֱ�����ҵ�����빲����ô����������Ҫ�ľ��DZ�������ҵ�����ơ� ����(7)���ع�����ͬ��������̸������������ӵļ�ֵ��Դǡǡ�ǴӸ����ķ����в��������ġ� ����(8)������������������Ҫ���Լ���˼ά����������������Ŀ���С� ����������Kirk Kerkorian�ظ�Daimler��Chrysler�ںϲ�̸���е���ƭ���� ����1998��11��27�գ�ԭ����˹�յ�һ��ɶ����ִ�ķ�ա�����˹�յ�����ɶ�Kirk Kerkorian�ظ��ķ�ա�����˹��������˾�����ܲ��ڶ�����ʩ����(Jurgen Schrempp)���Ʊ���������������˾�ϲ����̲�����ƭ�ķ�ʽӮ�úϲ��ɹ����������ܶ�ߴ�90����Ԫ���⳥������20�ڵ��չ������ʧ��10�ڵĹ�Ʊ������ʧ�Լ�������ʵ����ʧ(��60��)�ijͷ����⳥�� ����Kirk Kerkorian����1990���չ�ԭ����˹�չ�˾9.8%�Ĺ�Ʊ����Ϊ���һ��ɶ��ģ�����˾�ϲ�ʱ���Ѿ�����13.75%�Ŀ���˹�չɷݡ�1995��4�£������뵱ʱ�Ŀ���˹���ܲ�Lee Iacoccaһ����ԭ����˹�չ�˾�ܶ��230����Ԫ�ĵ����չ�(MBO)δ���� ������ķ�������˹�����ҹ�˾��1998��5��7�������ϲ���Ϊ��Ȱ˵����˹�յ����йɶ�֧�ִ˴κϲ�����ʩ����Ϊ�Ĵ�ķ�ա����۹������ںϲ�̸�й���һ����������һ�Ρ�ƽ�ȵĺϲ��������ϲ���Ա�������롢����˾�������������������ܲ��������ڿ���˹�յĹ����㼰Ա���ı��겻��(�ϲ�ǰ����˹��Ա���ı����Ǵ�ķ�ա�����Ա��������������˹�յ�CEO����н���Ǵ�ķ�ա�����CEO��8����)�ȡ��ڻ��ɺϲ��У�����˾�Ĺ�ƱҲ��ʵ�ʼ�ֵ�ԵȻ��ɣ�������Ǽ沢ʽ�Ľӹܣ����ķ�ա���������Ҫ֧������˹�չ�˾30��80%���չ���ۡ� ����Ȼ����ʩ���շ����˴κϲ�����ʵ����������ȫ�̲�����˹�գ�ʹ���߳�Ϊ��ķ�ա����۵�һ���������š�����1998��10��30�ս��ܡ�����ʱ��������ר��ʱ¶������ʵ����ͼ����������ƿ���˹�գ���Ҳ֪����Ҫ�ǿ���˹�չɶ���֪���ҵ���ʵ��ͼ�������Dz���ͬ��ġ�Kirk Kerkorian����ץס����仰����ʩ���ռ���ķ�ա�����˹�ո��Ϸ�ͥ�ġ�����Թ˵�����������뽫����˹�ձ�Ϊ�¹�˾��һ�����ţ�һֱ��ͼ��Ϳ���˹�յĹ����㲢��˹ͼ�����ܲ�(���۹�˾�ܲ�)����ȡ����֮���� ʩ�����ںϲ�̸�й����Զ����ŵij�ŵ���ⳡ��˾���·��ʡ� �����ϲ��ã�ʩ���ձ�ԭ�ͱ�¶��1998��9��24�գ�������¹��Ļ���ʩ���յĹ���������룬ԭ����˹�ն��³�Stallkamp�����ߣ�����һ������Jim Holden���Ρ�2000���°��꣬Jim HoldenҲ�����˹�շ������ؿ��𱻸���̨������ԭ��ķ�ա����۵�Ԫ��Dieter Zetsche���档2002�����ԭ����˹��CEO���ϲ���Ĺ�ͬ���³�����������(Bob Eaton)��ʩ�����ԡ������ͱ�Ȩ�����ַ�������ǰ���ݣ����ͬʱ���д������в������Ա�ͼ�����Ա�����뿪���ϲ���ĵڶ��꿪ʼ������˹�շ��������������ȵĿ��𣬹�Ʊ�۸���Ǵ���ߵ�103��Ԫ/�ɵ���42��Ԫ/�ɡ� ���������ⳡ��˾��ԭ������սᣬ��ʩ�������ںϲ������еĻ����������ý���������СͶ���ߵ�ָ���ںϲ����ǰ������������ϣ�ʩ������ΪƽϢ��Щָ�ظ�����������Ԫ�Լ���������ʱ���뾫���Ĵ��ۡ� ����(������Դ��Las Vegas Review-Journal ,��ACQUISITION OF CHRYSLER CORP.: Kekorian files $9 billion suit�� www.reviewjournal.com/lvrj_home/2000/Nov-28-Tue-2000/business/14915015.html Las Vegas.) |

| ������ҳ > �ƾ��ݺ� > ������ > ���� |

|

| ||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|