基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

国际机构罕见表态,储能行业这一关键材料竟成香饽饽?全面政策支持下,新增装机有望实现10倍增长!

原标题:增长动能切换,带动出口表现超预期——4月进出口数据点评【华创固收 | 周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

联系人:靳晓航,SAC:S0360120080042

报告导读

债市投资策略:一方面,进、出口数据超市场预期,尤其是主要工业品进口量价齐升或显示工业不弱,基本面对于债市或仍有压制;另一方面,4月地方债整体发行节奏不及计划,预计5月地方债供给压力将有所释放,对于流动性收敛的潜在影响依然存在,后续市场对于利空因素的反应或将更加敏感。综合而言,短期内债市或依然延续震荡格局,交易盘可顺势而为,注意安全边界,配置盘可等待五月资金调整带来的机会,逐步入场,关注即将公布的4月其他经济数据及后续地方债的发行情况。

5月7日公布的外贸数据显示,以美元计,中国4月出口同比增32.3%,预期增22%,前值增30.6%;进口同比增43.1%,预期增38.1%,前值增38.1%;贸易顺差428.5亿美元,预期331亿美元,前值138亿美元。以人民币计价,中国4月出口同比增22.2%,预期增12.5%,前值增20.7%;进口同比增32.2%,预期增33.6%,前值增27.7%。4月进、出口增速进一步回升,且双双超预期,外贸活动维持在高景气区间。

出口:纺织品转为拖累项,劳动密集型增速继续回升

4月出口同比延续偏强的表现,主要源自:其一,欧、美等主要经济体消费复苏态势偏强,对我国服装、箱包等劳动密集型产品的进口需求持续回升,相关产品出口贡献及拉动增长率较3月进一步提高;其二,机电产品、高新技术产品出口表现韧性依旧,仍是出口的主要拉动项;其三,工业制品对出口增长的贡献有所提升,主要源自海外制造业生产需求持续释放,加之工业投入品供应不足,导致供需缺口依然较大。

进口:大宗商品金额增速维持高增,机电类产品表现持平上月

进口方面,4月我国进口增速进一步升至43.1%。一方面,部分产品进口数量增速边际转弱,但大宗商品价格整体延续涨势,带动金额增速维持高增;另一方面,机电类产品进口表现基本持平上月,或暗示着4月制造业投资大幅回升的空间较为有限。

风险提示:海外疫情反复,制造业扩张速度边际回落。

正文

一、增长动能切换,带动出口表现超预期——4月进出口数据点评

5月7日公布的外贸数据显示,以美元计,中国4月出口同比增32.3%,预期增22%,前值增30.6%;进口同比增43.1%,预期增38.1%,前值增38.1%;贸易顺差428.5亿美元,预期331亿美元,前值138亿美元。以人民币计价,中国4月出口同比增22.2%,预期增12.5%,前值增20.7%;进口同比增32.2%,预期增33.6%,前值增27.7%。4月进、出口增速进一步回升,且双双超预期,对此,我们做如下分析:

(一)出口:纺织品转为拖累项,劳动密集型产品出口增速继续回升

4月出口增速小幅回升,按美元计价增至32.3%,相比2019年同期增长36.3%,出口金额表现持续偏强。结合高频指标看,4月运价指数攀升、舱位利用率维持满载水平、订舱报价上涨等亦印证出口外贸活动处于高景气区间。

从出口商品来看,4月纺织品拖累出口增长,医疗器械的出口占比进一步下降。4月我国纺织纱线、织物及制品出口增速同比-16.8%,对于出口增长的贡献度由上月的1.3%下降至-3.82%;医疗仪器及器械出口单月同比增6.8%,占出口金额比重0.61%,拉动出口增长约0.05个百分点,环比3月继续下降。整体而言,4月防疫物资对出口增长的贡献进一步减弱,其中纺织制品由拉动转为拖累。

劳动密集型产品出口表现亮眼。在财政刺激作用下,欧、美等主要经济体消费复苏势头偏强,对我国消费品的进口需求持续回升。箱包、服装等劳动密集型商品对出口增长的贡献进一步提高,分别拉动出口增长0.3个百分点、1.4个百分点,占出口总额比重达1.0%、6.8%,较前三月均有明显提升。与此同时,地产后周期消费继续拉动出口增长,家具、灯具出口增速各为59.7%、35.0%,较2019年4月增38.5%、30.9%,相对于其他商品而言增速依然较快。

机电产品的拉动增长率边际下降。4月高新技术产品和机电产品出口同比增24.8%、30.3%,以2019年同期为基数算得的同比增速分别为38.5%、37.4%,对于出口增长的拉动率下降3pct、1.4pct至7.6%、18%,但整体上仍然呈现较强韧性。

工业制品拉动率进一步回升。在主要工业制品中,钢材出口表现较强,出口金额同比增速达到77%,较2019年增67%,出口贡献度升至2.8%,拉动出口增长约1.6个百分点,较3月有明显提高;塑料制品同比增27.9%,两年平均增速达到45%,在所有分项中最高;集成电路出口增速达38.3%,较3月增速提高5.2个百分点。结合其他数据来看,受制于基础材料短缺、大宗商品涨价、物流运力不足等因素,4月美国制造业ISM指数环比下降至60.7%,供应商交货分项维持在75%的高位,新订单、产出分项分别环比回落3.7个百分点、8.2个百分点,库存订单则持续回升,这一方面反映海外经济持续加速修复,制造业生产需求进一步释放,另一方面因原材料短缺、劳动力不足而导致的供应能力偏弱的态势仍在延续,这可能继续支撑海外对我国工业中间制品的进口需求。

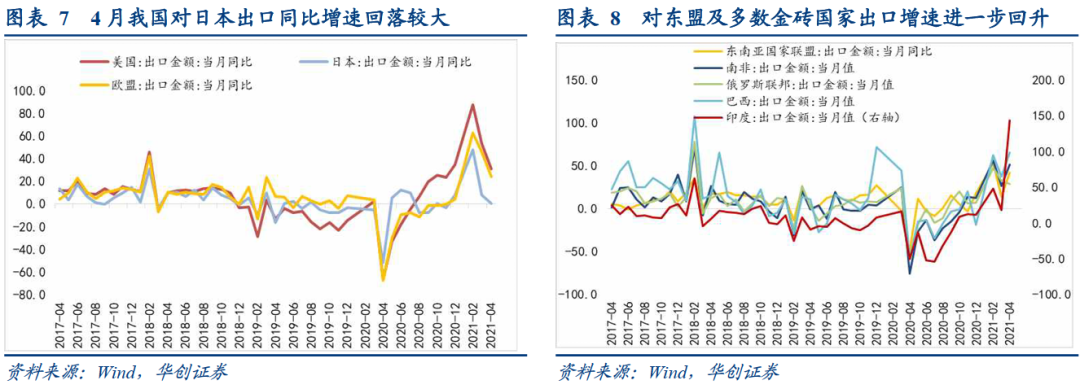

分出口国别来看,4月对日本出口增速降幅较大。4月份我国对美、欧、日出口增速分别为31.2%、23.8%、0.4%,较3月增速均有不同程度回落,而考虑到去年4月的基数明显走低,本月对三大主要国家出口表现实际上有所回落。一方面,4月美国制造业ISM环比回落,主要受到投入品供应不足的制约,产出及新订单分项均有所回落,欧、美等地区产能持续修复导致部分产品出口替代效应边际转弱也有一定影响;另一方面,4月日本疫情形势加剧,多个重要地区再次进入紧急状态,抑制了部分进口需求。

与此同时,在去年同期基数相当的背景下,4月我国对东南亚国家出口增速回升至42.2%,整体好于对美、欧、日的出口表现。其中,对印度出口增速攀升至143.8%,较2019年同期增46.3%,可能是由于印度境内疫情形势迅速恶化,对于防疫物资的进口需求大幅增加所致;同时也与其他东南亚国家疫情防控形势继续转好,经济修复加快有关。

(二)进口:大宗延续涨势带动金额增速维持高位,资本品进口表现持平上月

4月我国进口增速继续升至43.1%,主因去年4月基数明显偏低,与2019、2018年同期相比则分别增长22.4%、28%,整体上延续了3月的强势表现。一方面,4月铁矿石、铜及部分粮食价格普涨,是进口金额维持高增的主要动能,另一方面,国内工业生产维持在高位区间,下游消费也在持续修复。

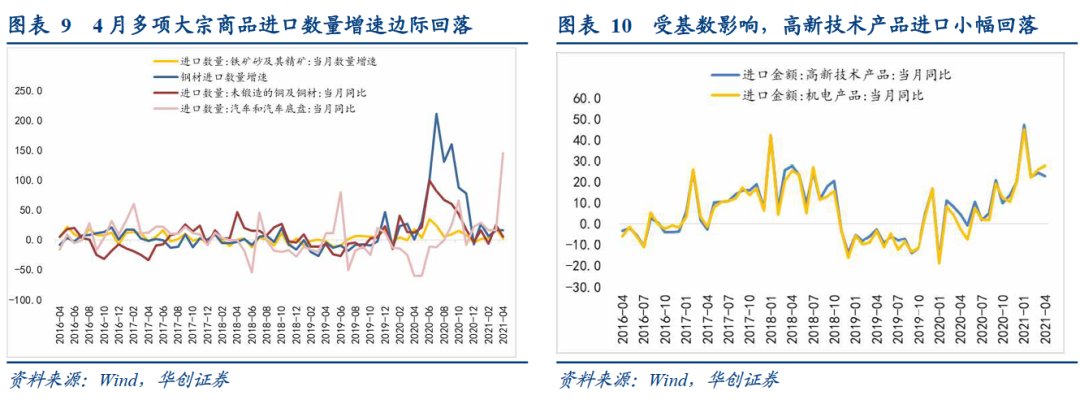

从进口商品来看,大宗商品数量增速边际转弱,进口金额增速维持高位。去年4月,主要大宗商品分项进一步修复带动基数走高,因此多个分项的同比增速较3月有所回落,其中铁矿砂、铜矿砂进口数量同比分别增3%、5.1%,较3月回落15pct、20pct,环比分别降3.5%、12%;而钢材进口量同比增16.2%,考虑到2020年4月基数相对较低,今年4月钢材的进口表现略有转弱。

结合价格因素考虑,4月大宗商品涨势略有趋缓,但整体延续高位区间运行,带动大宗商品进口金额增速持续高于数量增速。其中,进口铁矿石、螺纹钢、LME铜4月均价环比分别上涨7.1%、7.6%、3.7%,对应进口金额分别增长89.6%、32.5%、67.2%,较3月略有回落,但整体仍然保持高增。

机电、高新技术产品的进口表现基本持平3月的水平,同比分别增27.6%、22.9%,或暗示4月制造业投资大幅回升的空间较为有限。此外,汽车和汽车底盘进口数量高增,主要受去年基数偏低的影响。

分进口国别来看,4月我国对欧盟进口增速继续回升,对美、日增速下降。4月份,我国对美国、欧盟、日本进口金额同比分别增51.7%、43.3%、25.5%,较3月分别变动-23.4pct、-4.9pct、+9.4pct,对美进口下滑较多。占比上,美、日进口占比分别达6.3%、8.3%,均较3月有所下滑,欧盟占比持平上月水平;其他国家方面,南非、巴西、澳大利亚等进口金额占比环比提升,主要与国内对粮食、铁矿石等商品需求持续高增有关;同时,对东盟进口占比相对下降。

总结而言,4月进口、出口表现双双超预期。一则,去年基数效应虽有减弱,但仍然偏低;二则,海外消费复苏带动劳动密集型产品出口继续修复,外需补库使得机电产品和工业制品出口延续韧性,而纺织制品对出口增速的影响由拉动转为拖累;三则,4月大宗商品价格延续涨势,造成出口金额增速持续高于数量增速。后续来看,5月进、出口基数环比走低,下半年基数将逐月走升,当前欧、美等主要国家疫苗接种进度较快,消费和工业生产需求持续释放,短期内供需缺口仍在,年内部分商品的出口替代效应将趋于减弱,相应的出口增速或边际回落;不过海外经济修复带来的需求外总量增长仍将对出口形成一定支撑,同时亚洲部分国家疫情反复,也可能延缓我国出口份额回落的进程,综合来看,出口增速有望维持在偏高的水平。

债市投资策略:一方面,进、出口数据超市场预期,尤其是主要工业品进口量价齐升或显示工业不弱,基本面对于债市或仍有压制;另一方面,4月地方债整体发行节奏不及计划,预计5月地方债供给压力将有所释放,对于流动性收敛的潜在影响依然存在,后续市场对于利空因素的反应或将更加敏感。综合而言,短期内债市或依然延续震荡格局,交易盘顺势而为,注意安全边界,配置盘可等待五月资金调整带来的机会,逐步入场,关注即将公布的4月其他经济数据及后续地方债的发行情况。

二、利率债市场复盘:资金面边际宽松,活跃券收益率小幅上行

(一)资金面:隔夜资金利率大幅下行,资金面边际宽松

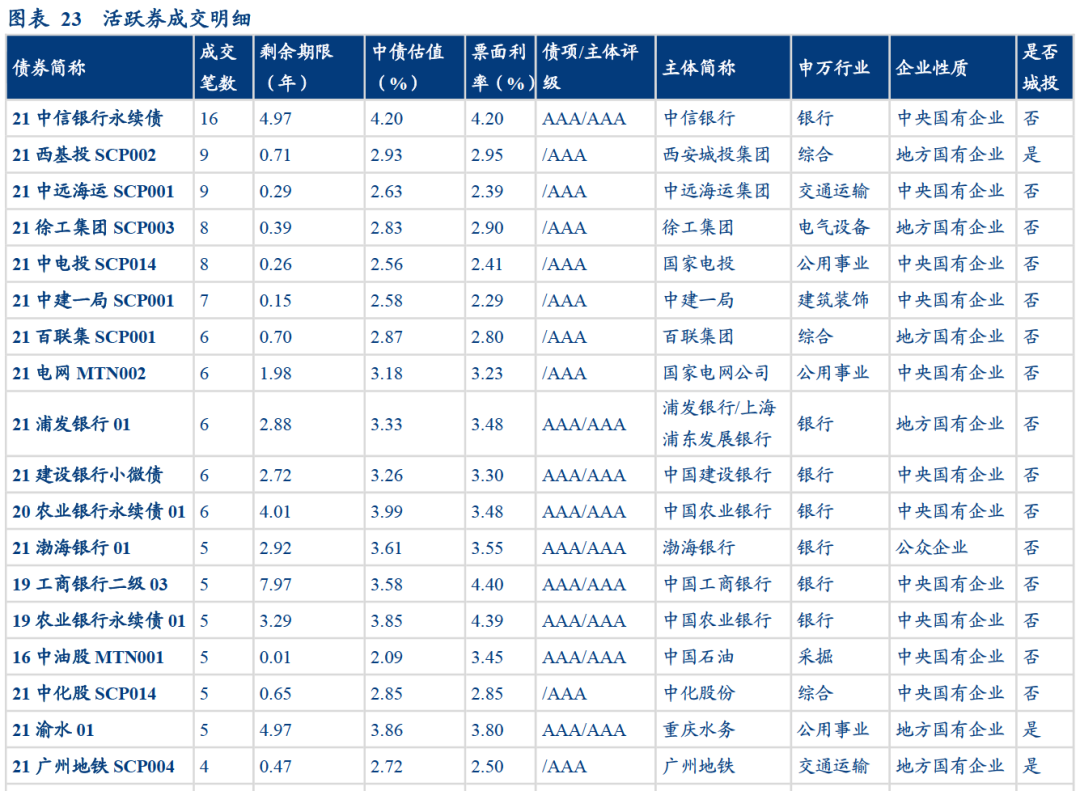

(二)利率债:活跃券收益率小幅上行

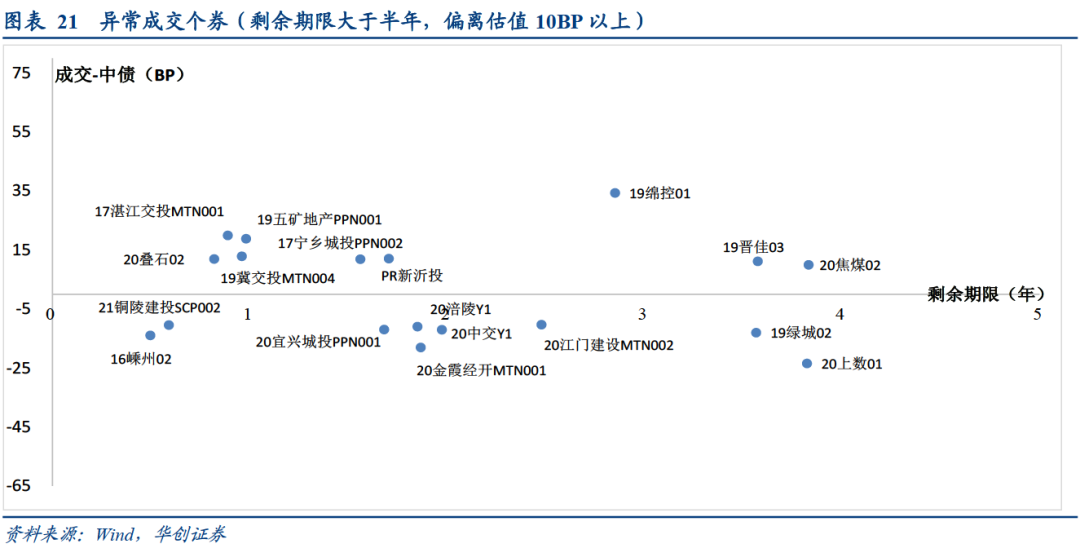

三、信用债市场复盘:城投债收益率普遍下行,成交活跃度有所下降

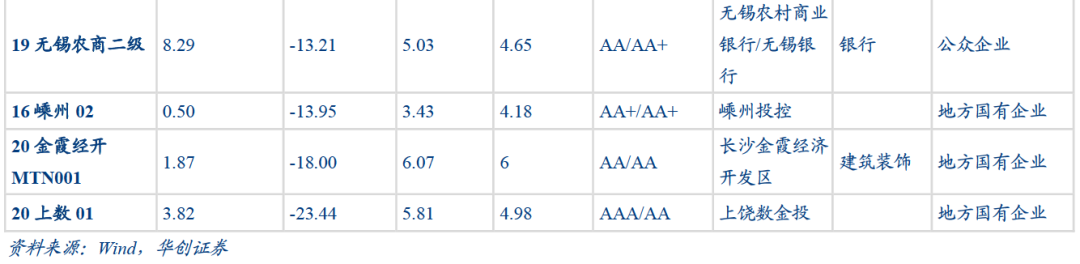

信用方面,中短票收益率基本下行;城投债信用利差收窄1-2bp。信用债成交活跃度较前一交易日有所上升,活跃券成交期限多在1年以内。从行业分布看,异常成交集中在银行、公用事业和综合等行业,个券高估值数量与低估值数量持平。剩余期限在半年以上、成交价高于估值20BP以上的个券有19阳煤01、19绵控01,分别高于估值289BP、34BP;低于估值20BP以上的个券有20上数01,低于估值23BP。

具体内容详见华创证券研究所5月7日发布的报告《增长动能切换,带动出口表现超预期——4月进出口数据点评》

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)