来源:华创交运与供应链研究

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心数据:

1、航空公司:12月淡季各航司客座率普降,春秋保持领先。

1)12月客座率:春秋79.3%继续领跑。

春秋(79.3%,同比-8.5%,环比-1.2%)>吉祥(78.4%,同比-2.4%,环比-0.6%)>南航(70.5%,同比-10.9%,环比-3.3%)>东航(68.2%,同比-11.9%,环比-2.7%)>国航(67.6%,同比-11.3%,环比-4.5%)。

2)1-12月累计客座率:春秋保持领先。

春秋(79.7%,-11.1%)>吉祥(75.2%,-10%)>南航(71.5%,-11.4%)>东航(70.6%,-11.5%)>国航(70.4%,-10.6%)。

2、行业数据:

1)行业增速:民航局披露2020年行业旅客运输量4.2亿人次,同比下滑36.7%,12月旅客运输量4304万,同比下滑18.5%。

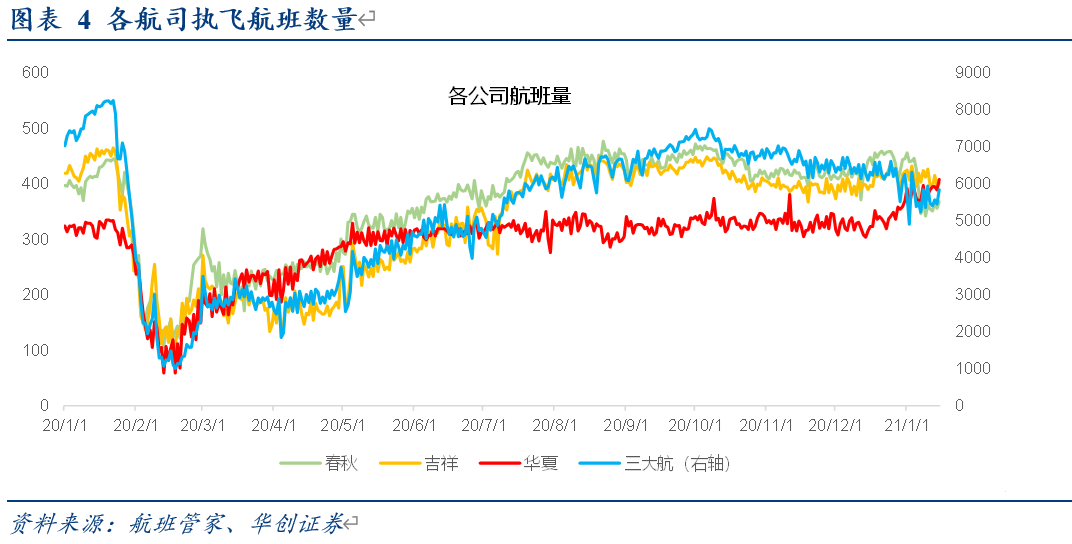

2)高频数据:1月1-15日,华夏航空航班量保持快速增长。

相比2020年同期:三大航航班量下降26%,吉祥下降4.8%,春秋下降3%,华夏航空增长20%。

相比19年同期:民营三航企航班量增长。三大航航班量较19年同期下降22%,吉祥增长2.7%,春秋增长9.7%,华夏航空大幅增长43%。

3、投资建议:预计2021年行业逐步走出低迷,迎来价值回归,持续强推核心标的:春秋航空、华夏航空。

春秋航空:预计公司有望演绎龙头扩张逻辑,一年期目标市值650亿。

华夏航空:长期成长性被低估,一年期目标市值200亿。

三大航处于PB估值相对历史低位,具备修复基础。

4、最新报告

2021年核心三标的之春秋航空:预计公司有望演绎龙头扩张逻辑,上调一年期目标市值至650亿

2021年核心三标的之华夏航空:长期成长性被低估,当前股价进入性价比凸显阶段,一年期目标市值200亿

5、2020年深度

2020/12 航空运输行业2021年度投资策略:后疫情时代投资机遇:价值回归、模式突围

2020/11 春秋Vs华夏——不同的顶层设计,相同的“极致主义”

2020/3 商业模式Vs企业行为——疫情影响再评估

华夏航空系列深度(1-5)

2020/10 华夏航空:航空业创新者,因地制宜,航空出行综合解决方案服务商雏形初现——成长华夏系列深度(五)

2020/7 华夏航空:成长性仍被低估,预期两年或存近翻倍空间—支线航空龙头200亿+市值进阶之路演绎——成长华夏系列深度(四)

2020/5 华夏航空:支线航空商业模式再探讨——支线运营亦有相对壁垒,模式加成预计公司或率先实现盈利——成长华夏系列深度(三)

2020/3复盘美国支线航空发展,我国细分市场潜力大,干支结合有望促双赢格局,强调华夏航空“强推”评级——成长华夏系列深度(二)

2020/2 华夏航空:支线大市场,华夏任遨游,首次覆盖,“强推”评级

1、行业数据:

1)民航局披露2020年行业旅客运输量4.2亿人次,同比下滑36.7%,12月旅客运输量4304万,同比下滑18.5%;

2)高频数据显示:1月1-15日,华夏航空航班量保持快速增长。

相比2020年同期:三大航航班量下降26%,吉祥下降4.8%,春秋下降3%,华夏航空增长20%。

相比19年同期:民营三航企航班量增长。三大航航班量较19年同期下降22%,吉祥增长2.7%,春秋增长9.7%,华夏航空大幅增长43%。

3)受河北等地疫情影响,1月6日以来春秋航空航班量同比转降,但我们认为2020年春秋航空已经展现应对疫情影响下自身明显超出行业的经营灵活性及航网韧性,短期因素不会改变公司有望演绎的扩张逻辑。

2、航空公司:12月淡季各航司客座率环比下滑,春秋保持领先。

1)三大航:12月合计ASK增速同比下降32.2%,RPK下降41.7%,客座率69%,同比下降11.2个百分点,环比下降3.4个百分点。

2)客座率绝对值看:春秋79.3%继续领跑。

春秋(79.3%,同比-8.5%,环比-1.2%)>吉祥(78.4%,同比-2.4%,环比-0.6%)>南航(70.5%,同比-10.9%,环比-3.3%)>东航(68.2%,同比-11.9%,环比-2.7%)>国航(67.6%,同比-11.3%,环比-4.5%)。

3)分区域:春秋国内航线ASK同比连续5个月50%+增长,12月增速66%。

运力投放角度看:12月三大航中仅东航国内ASK下滑3.6%,南航、国航保持增长分别为9.5%和1.3%;春秋国内ASK增长66%,吉祥增长14%。

4)全年累计客座率:春秋保持领先。

春秋(79.7%,-11.1%)>吉祥(75.2%,-10%)>南航(71.5%,-11.4%)>东航(70.6%,-11.5%)>国航(70.4%,-10.6%)。

3、投资建议:预计2021年行业逐步走出低迷,迎来价值回归,持续强推核心标的:春秋航空、华夏航空。

1)春秋航空:预计公司有望演绎龙头扩张逻辑,一年期目标市值650亿。

a)公司将低成本基因践行到“极致”,在行业遭受重大冲击下,体现了更快的修复和更灵活的经营特征,春秋航空市场份额有望持续提升。

b)2021-22年核心看点:

看点1:国内市场份额扩张。公司凭借经营优势在疫情下已实现“逆势扩张”,看未来:一线机场扩建,高收益市场放量有助于提升单机收益。

看点2:亚洲市场海外航司运力退出为春秋国际航线提供拓展机遇。

c)我们预计2022年公司26亿利润,一年期目标市值650亿,强调“强推”评级。

2)华夏航空:长期成长性被低估,一年期目标市值200亿。

a)公司2021年三大看点

看点1:云南市场能否成功复制新疆经验,从而打开西部扩张之路;

看点2:衢州模式能否获取成功,打开东部市场窗口;

看点3:ARJ21机型商业化运行能否上台阶,从而充分享受国产民机机遇期红利。

b)预计2020-22年盈利分别为5.0、7.95及10.8亿,持续看好华夏航空作为航空业创新者,航空出行综合解决方案服务商雏形已现,维持一年期目标市值200亿+,对应2021年25倍PE,强调“强推”评级。

3)行业展望:

a)2021年行业基本面预判:预计行业机队规模扩张有限。我们预计2021年机队实际增长预计将低于5%(17-19年平均为8.3%)。

b)看好行业价值回归:三大航处于PB估值相对历史低位,具备修复基础。

风险提示:疫情冲击超预期,油价大幅上涨,经济大幅下滑。

附:重点公司12月运营数据

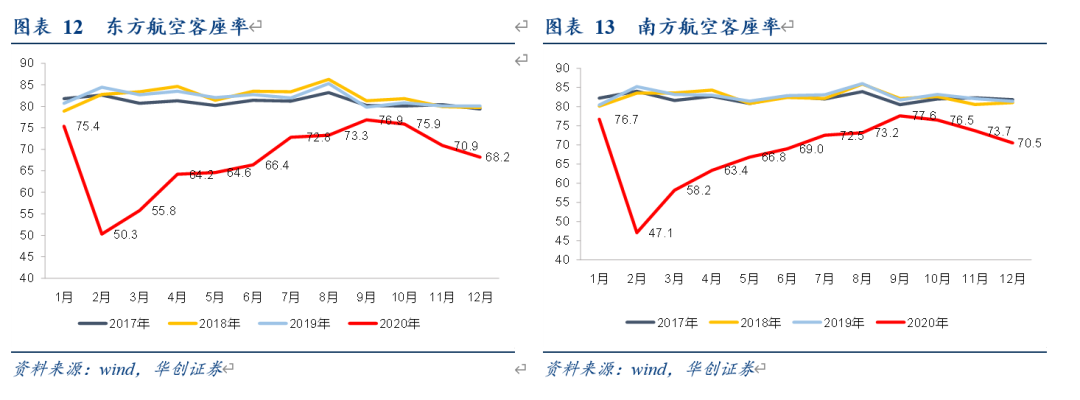

1、南方航空:12月客座率70.5%,同比下降10.9个百分点

12月:

ASK同比下滑23.9%,国内9.5%,国际-90.9%;

RPK同比下滑34.1%,国内-4.0%,国际-94.7%;

客座率70.5%,同比下降10.9个百分点,其中国内71.5%,同比下降10.1%,国际48.1%,同比下降33.5%。

1-12月:

ASK同比下滑37.6%,国内-17.6%,国际-80.6%;

RPK同比下滑46.2%,国内-28.2%,国际-84.9%;

客座率71.5%,同比下降11.4个百分点。

2、中国国航:12月客座率67.6%,同比下降11.3个百分点

12月:

ASK同比下滑37.2%,国内1.3%,国际-94.9%;

RPK同比下滑46.3%,国内-12.7%,国际-97.2%;

客座率67.6%,同比下降11.3个百分点,其中国内68.5%,同比下降11.0%,国际43.0%,同比下降35.4%。

1-12月:

ASK同比下滑45.8%,国内-19.2%,国际-82.9%;

RPK同比下滑52.9%,国内-29.7%,国际-86.4%;

客座率70.4%,同比下降10.6个百分点。

3、东方航空:12月客座率68.2%,同比下降11.9个百分点

12月:

ASK同比下滑37.3%,国内-3.6%,国际-95.1%;

RPK同比下滑46.6%,国内-17.7%,国际-97.6%

客座率68.2%,同比下降11.9个百分点,其中国内69.2%,同比下降11.9%,国际38.4%,同比下降40.5%。

1-12月:

ASK同比下滑43.7%,国内-21.5%,国际-82.2%;

RPK同比下滑51.6%,国内-32.7%,国际-85.6%;

客座率70.6%,同比下降11.5个百分点。

4、吉祥航空:12月客座率78.4%,同比下降2.4个百分点

12月:

ASK同比下滑6.5%,国内增长13.9%,国际-89.4%;

RPK同比下滑9.3%,国内增长8.0%,国际-92.9%

客座率78.4%,同比下降2.4个百分点,其中国内79.3%,同比下降4.3%,国际46.2%,同比下降23.1%。

1-12月:

ASK同比下滑23.6%,国内-11.8%,国际-75.8%;

RPK同比下滑32.6%,国内-22.2%,国际-82.7%

客座率75.2%,同比下降10.0个百分点。

5、春秋航空:12月客座率79.3%,同比下降8.5个百分点

12月:

ASK同比下滑1.5%,国内增长65.8%,国际-98.3%;

RPK同比下滑11.0%,国内45.5%,国际-98.7%

客座率79.3%,同比下降8.5个百分点,其中国内79.5%,同比下降11.1%,国际61.1%,同比下降22.6%。

1-12月:

ASK同比下滑13.4%,国内增长25.2%,国际-82.3%;

RPK同比下滑24.0%,国内9.0%,国际-85.6%

客座率79.7%,同比下降11.1个百分点。

具体内容详见华创证券研究所2021年1月16日发布的报告《航空运输行业12月数据点评:

淡季客座率环比普降,春秋保持领先,持续强推核心标的春秋航空与华夏航空》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)