如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:李勇宏观债券研究

摘要

观点

本周经济数据观点:本周经济数据方面,4月9日美国劳工部公布初请失业金人数和续请失业金人数,初请失业金人数660.6万,与前值686.7万相比有所下降,但仍高于预测值525万,续请失业金人数745.5万,是前值305.9万的2.44倍,低于预测值800万;美国密歇根大学消费者预期指数4月9日报70.0,与预测值88.2有较大差距,前值79.7,美国密歇根大学消费者信心指数4月9日报71.0,低于预测值75.0,前值89.1;英国国家经济社会研究院(NIESR)-GDP预估4月9日报-4.8%,前值0.1%,英国GDP月率4月9日报-0.1%,前值0.0%。

策略分析

美国:短期来看,美国疫情扩散势头依旧迅猛,每周新增失业人数高居不下;美联储进一步推出新的救助工具,资产负债表规模已超6万亿美元,市场恐慌情绪高位回落,短期美债收益率或维持震荡格局;美元在前周美联储提供额外流动性,以及持续的宽松政策的支持下降幅明显,短期美元或伴随避险情绪回落仍有一定下行空间;美股在美国政府刺激计划以及美联储不断推出的新工具的支撑下,且疫情影响已经被市场充分price in,短期或将持续震荡格局;中长期来看,伴随联储政策有效性边际减弱,欧日面临各自结构性问题等负面因素,美联储或不得不进一步追加非常规货币政策工具,美债收益率牛市趋平,美元方面受避险和利差缩窄双因素同时影响,中长期或呈现倒U型走势,美股面临ERP走扩及盈利预期走低的双重压力,中长期回落行情或难以避免。

日本:短期来看,受日本政府宣布多地区进入紧急状态,日本疫情呈现边际扩张趋向以及财政刺激加码等方面影响,日元或伴随美元走弱而短期出现升值压力;中长期来看,伴随日本人口老龄少子化领先其它发达经济体,自然真实利率领先下行,通缩预期长期固化,政策性利率或仍维持长期超低位;低息货币身份虽然仍让日元对全球避险情绪高度敏感,但由于全球货币政策同步趋向宽松,全球低息环境下,日元避险货币身份未来或存疑,日元中长期或存在结构性走贬趋向。

欧洲:短期来看,疫情防控方面欧美疫情对称性风险敞口,由于先发先控欧洲方面风险敞口边际收窄;另外,欧央行前期未进一步下调基准利率让市场愈发感觉到欧央行政策的边界感,欧元短期内在前期走弱后保持一定程度的韧性;中长期来看,基本面趋势上前期“美强欧弱”格局虽然趋向模糊,但欧元区层面上财政难发力问题,相比较于美日仍将桎梏住欧洲货币财政同时发力的潜在利好,维持欧元将面临长期盘整的判断。

原油:短期来看,尽管全球主要国家均采取针对新型冠状病毒的管控措施,但疫情已经对世界主要经济体产生实质负面影响,对今年的原油需求产生严重负面影响,全球产业链修复也需要时间,同时,尽管OPEC+初步达成减产协议,但墨西哥的态度依然让协议存在不确定性,疫情在伊朗等国的传播可能引发中东的地缘政治风险,最终影响尚未定论,油价预计维持低位波动;但是长期来看,疫情减缓后市场需求预计将有所回升,原油价格战再度爆发的可能性不大,俄罗斯态度转变实质性利好原油市场,OPEC+顺利达成减产协议仍存在较大可能,尽管美国原油库存出现波动,但原油产量和库存仍居历史较高水平,2020年美国大选将增加全球的地缘政治风险,存在出现多次外部冲击的可能性,供给端和需求端的不确定性将不断上升,鉴于油价已处于低位,油价预计维持承压回升。

黄金:短期来看,新型冠状病毒在全球主要国家继续传播,市场恐慌情绪升温,虽然全球主要经济体央行均采取宽松政策呵护市场,但美国经济基本面出现恶化对市场信心产生打击,但主要经济体金融系统尚未出现明显问题,在众多不确定性下避险与投机需求博弈,新冠病毒传播成为影响金价最主要因素,金价预计延续高位震荡;长期来看,全球经济依然处于下行阶段,地缘政治的风险或在2020年继续延续,同时2020年美国大选增加了政治上的不确定性,新型冠状病毒对于全球2020年经济增长已产生实质性负面影响,并且由于全球主要经济体当前处于低息货币环境,美联储预计后续依然会保持宽松立场,金价未来仍有继续走高空间。

风险提示:(1)市场超调超预期;(2)疫情管控失策超预期;(3)民粹情绪反弹超预期。

正文

1. 本周经济数据观点

本周经济数据方面,4月9日美国劳工部公布初请失业金人数和续请失业金人数,初请失业金人数660.6万,与前值686.7万相比有所下降,但仍高于预测值525万,续请失业金人数745.5万,是前值305.9万的2.44倍,低于预测值800万;美国密歇根大学消费者预期指数4月9日报70.0,与预测值88.2有较大差距,前值79.7,美国密歇根大学消费者信心指数4月9日报71.0,低于预测值75.0,前值89.1;美国核心CPI月率4月10日报-0.1%,低于预测值0.1%,前值0.2%,美国CPI月率4月10日报-0.4%,低于预测值-0.3%,前值0.1%;英国国家经济社会研究院(NIESR)-GDP预估4月9日报-4.8%,前值0.1%,英国GDP月率4月9日报-0.1%,前值0.0%。

首先来看美国的就业情况。根据4月9日美国劳工部公布的初请失业金人数和续请失业金人数,初请失业金人数660.6万,与前值686.7万相比有所下降,但仍高于预测值525万,过去三周累计申请失业金人数达到1600万,也就是说过去三周里美国共计有十分之一的劳动力失去工作。同时,续请失业金人数745.5万,是前值305.9万的2.44倍,低于预测值800万。另外,美国密歇根大学消费者指数下降迅速,4月9日,美国密歇根大学消费者预期指数报70.0,与预测值88.2有较大差距,前值79.7,美国密歇根大学消费者信心指数4月9日报71.0,低于预测值75.0,前值89.1,创下最大跌幅。美国的CPI数据也不容乐观,核心CPI月率和CPI月率均为负值:美国核心CPI月率4月10日报-0.1%,低于预测值0.1%,前值0.2%,美国CPI月率4月10日报-0.4%,低于预测值-0.3%,前值0.1%。我们认为:(1)疫情带来的失业还在持续,第一季度的失业大潮不出所料延续到了第二季度,这样的失业数据直接影响到了消费者信心;(2)宏观数据已经对疫情带来的经济影响作出了反应,CPI和剔除食品和能源后的核心CPI都出现了环比下跌,同比来看,3月份CPI同比增长1.5%,核心CPI同比增长2.1%,美国短期内通胀压力减弱,而通胀下降通常是经济衰退的“附属品”, 不过由于疫情带来的不确定性加上数据搜集受阻,这一数据未来可能会大幅修正;(3)面对经济下行的压力和大选的临近,特朗普确实正如他本人所说需要“作出一生中最大的决定”来确定美国经济何时“重启”,但即使在疫情拐点尚未到来的情况下重启经济,除感染人数可能出现再度增加之外,民众对经济和市场信心的重建也需要一定时间,经济或许并不会马上出现反弹和恢复。

英国的宏观数据也表现惨淡,4月9日英国国家经济社会研究院(NIESR)-GDP预估报-4.8%,前值0.1%,英国GDP月率报-0.1%,前值0.0%。我们认为:(1)事实上,从GDP月率来看,在疫情之前英国经济就几乎已经停滞不前,新冠疫情给英国经济带来了更为严峻的挑战,英国国家经济社会研究院对于GDP的预估更是低至前所未有的-4.8%;(2)刚刚脱欧成功的英国在这种情况下如何与同样深受疫情之困的欧盟在今年年底前达成一系列协议进一步带来了更大的不确定性;(3)此前3月23日,英国政府颁布了为期三周的“禁足令”,要求除购买生活必需品、就医、户外锻炼、“绝对必要”的通勤外,所有人必须待在家中,4月13日,这一举措即将到期,英国政府同样面临艰难的选择,这将决定今后英国疫情和经济形势的走向。

2. 本周大类资产资金流向

2.1. 大类资产整体资金流向

由于近期迹象表明新型冠状病毒的传播正在放缓,全球股市出现反弹,美联储再次放水,三大股指收涨。具体做观察(1)VIX下降至41.67,较本周开盘43.99下降5.27%,恐慌情绪进一步走低;(2)股市方面, 4月9日美联储公布2.3万亿美元救助计划细节以及全球疫情有缓和的迹象,全球股市出现阶段性反弹,美股三大股指收涨,标普500指数上涨7.84%,道琼斯指数上涨9.34%,纳斯达克综合指数上涨6.43%;欧美股的大涨带动了日本股市暴涨,日经225指数本周上涨9.45%;(3)债市方面,为了筹资刺激经济复苏,美国国债正以惊人速度扩张,高收益企业债、新兴市场债、高收益债均出现资金流入,美国市政债券继续扩大涨幅,多期限美国市政债券收益率跌超50个基点;(4)外汇市场方面,本周美联储的非常规刺激举措,进一步刺激市场风险偏好情绪,美元走跌,欧元相对走升;(5)大宗方面,4月10日,OPEC+紧急会议召开,在长达近8小时的漫长会议之后,达成了最大规模OPEC+减产会议,这项减产协议暂时并未能迅速提振国际油价,WTI原油下跌幅度达11.04%。

2.2. 大类资产局部资金流向

从股市上来看,当地时间周四,美联储宣布新的举措来注入流动性,三大股指均呈现上涨趋势,标普500指数上涨7.84%,创下1974年以来的最大单周涨幅,道琼斯指数上涨9.34%,纳斯达克综合指数上涨6.43%;欧股主要股指上涨,英国富时全股指数上涨7.83%,德国DAX指数上涨6.69%,法国CAC40指数上涨4.96%。因首相安倍晋三宣布期待已久的紧急状态,结束市场的不确定性,加上欧美股大涨的推动,日本股市本周暴涨,日经225指数上涨9.45%。

从债市上看,信用债、利率债市场同样大幅震荡,期限利差扩大,信用利差收窄,近几日受美国疫情增长趋缓、美国大选不确定性降低的影响,美国国债收益率小幅上行,30年期美债收益率、10年期美债收益率、两年期美债收益率、三月期美债收益率均出现不同程度上涨,美债收益率维持在低水平;ICE美银美林B级企业债实际收益率、BB级企业债实际收益率、CCC级及以下企业债实际收益率、高收益MasterII实际收益率下行100BPs以上。

从汇市上看,本周四美联储公布了其在3月23日宣布的“全民贷款计划”(Main Street Lending Program)等非常规刺激举措的细节,规模高达2.3万亿美元,不断释放美元流动性,美元全线下跌,美元指数再度失守100关口,非美货币悉数反弹。由于中国处于金融周期的高峰,人民币就存在被高估的情形,叠加石油价格下跌,进一步加大了人民币贬值的压力,人民币本周跌幅为0.78%。

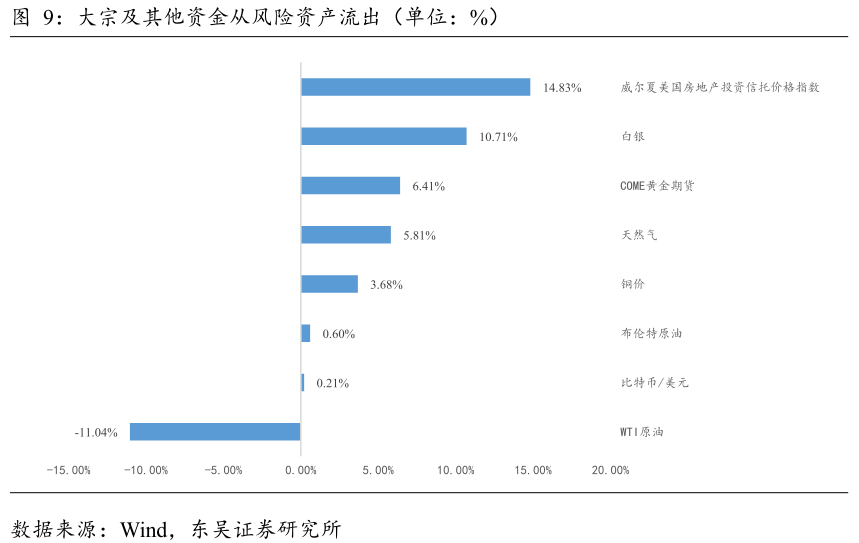

从大宗及其他看,欧佩克和非欧佩克成员(OPEC+)于4月10日敲定一份减产协议,这是欧佩克成立以来幅度最大的一次减产协议,然而第一轮减产幅度 “只有”每天1000万桶,国际油价迅速跳水,WTI原油全周下降11.04%,布伦特原油涨幅为0.60%。美联储开闸放水后,黄金市场再次大涨,COME黄金期货上涨6.41%。伴随着全球股市上涨,BTC开始了技术性回调,比特币/美元涨幅为0.21%。

3. 策略分析

3.1. 美国

受到美联储新推出的2.3万亿美元经济救助计划以及美国劳工部公布的前周660万初请失业金人数数据等因素的影响,上周(04.04-04.10)金融市场避险情绪降温,具体来看:其一,美元下跌114bps,收报99.48;其二,2、5、10年期国债收益率小幅反弹,分别收报0.23%,0.41%,0.72%;其三,美股指数上涨,标准普尔指数上涨301点,收报2789点,道琼斯指数上涨2667点,收报23719点。

具体来看:(1)4月9日,美联储紧急宣布了一系列共计2.3万亿美元的经济救助计划,在扩张现有工具的同时,新设立了向小企业提供的工资保障计划(Paycheck Protection Program)、至多6000亿美元的贷款的“全民贷款计划”(Main Street Lending Program)以及5000亿美元的市政流动性工具(Municipal Liquidity Facility);(2)4月9日,美联储美国劳工部公布截止至上周(4月4日),美国初次申请失业金的人数达到660万人,过去3周以来,美国有近1700万人失去工作;(3)4月 10日,美国公布3月未季调CPI年率录得1.5%,预期1.6%,前值2.3%;3月未季调核心CPI年率录得2.0%,预期值2.2%,前值2.3%。

综上所述:短期来看,美国疫情扩散势头依旧迅猛,每周新增失业人数高居不下;美联储进一步推出新的救助工具,资产负债表规模已超6万亿美元,市场恐慌情绪高位回落,短期美债收益率或维持震荡格局;美元在前周美联储提供额外流动性,以及持续的宽松政策的支持下降幅明显,短期美元或伴随避险情绪回落仍有一定下行空间;美股在美国政府刺激计划以及美联储不断推出的新工具的支撑下,且疫情影响已经被市场充分price in,短期或将持续震荡格局;中长期来看,伴随联储政策有效性边际减弱,欧日面临各自结构性问题等负面因素,美联储或不得不进一步追加非常规货币政策工具,美债收益率牛市趋平,美元方面受避险和利差缩窄双因素同时影响,中长期或呈现倒U型走势,美股面临ERP走扩及盈利预期走低的双重压力,中长期回落行情或难以避免。

3.2. 日本

本周(04/05 - 04/10),日经指数(N225)本周继续保持单边上涨走势,波动相较上周保持不变,10日收盘于 19493.45 点,周涨幅 9.16%,波动1635.46点。东证指数(TOPIX)本周继续保持单边上涨走势,波动相较上周保持不变,10日收盘于 1429.63 点,周涨幅 7.62%,波动101.2点;日元/美元(USDJPY)本周走势保持箱体波动,波动相较上周保持不变,10日收盘于 108.36 日元/美元,周升值 69.65 BPs;日本10年期国债(JP10Y)收益率本周走势平缓,波动相较上周保持在负利率的边缘徘徊,10日收盘于 -0.001 BPs,相较于上周收益率下跌 6 BPs。

后市考虑到:(1)在近期通过高达108万亿日元的财政刺激方案基础上,日本政府近期准备提议一份价值约为16.8万亿日元的财政刺激方案(约合1540亿美元);(2)安倍首相本周正式宣布,日本多地区(并非全国)进入紧急状态,并表示,此举并未强制民众居家休息,而是一种警告,希望民众能降低出行频率;(3)日本多地出现感染路径不明的新冠确诊患者,日本有疫情进一步加速扩散的迹象。

综上所述:短期来看,受日本政府宣布多地区进入紧急状态,日本疫情呈现边际扩张趋向以及财政刺激加码等方面影响,日元或伴随美元走弱而短期出现升值压力;中长期来看,伴随日本人口老龄少子化领先其它发达经济体,自然真实利率领先下行,通缩预期长期固化,政策性利率或仍维持长期超低位;低息货币身份虽然仍让日元对全球避险情绪高度敏感,但由于全球货币政策同步趋向宽松,全球低息环境下,日元避险货币身份未来或存疑,日元中长期或存在结构性走贬趋向。

3.3. 欧洲

本周(04/05 - 04/10),英国富时100指数(FTSE100)本周继续保持单边上涨走势,波动相较上周保持不变,10日收盘于 5837.09 点,周涨幅 6.51%,波动 356.87 点;德国DAX指数(DAX)本周继续保持单边上涨走势,波动相较上周有所扩大,10日收盘于 10654.74 点,周涨幅 11.95%,波动 1136.99 点;欧元/美元(USDEUR)本周波动较大,波动相较上周保持不变,10日收盘于 0.8 欧元/美元,周贬值 224.72 BPs;英镑/美元(USDGBR)本周保持稳定平缓升值态势,波动相较上周保持不变,10日收盘于 -0.345 英镑/美元,周升值 243.9 BPs;德国10年期国债(DE10Y)收益率本周缓慢上升,波动相较上周继续保持在负利率区间,10日收盘于 -0.345 BPs,相较于上周收益率上涨 98 BPs。

后市考虑到:(1)世界卫生组织(WHO)称欧洲现在已成为新冠病毒疫情最严重的地区,各国关闭了非生活必需品的物流运输通道,并最大程度通过降低经济活动降低人员接触;(2)英国央行将为英国政府提供直接融资,以帮助政府抗击新冠病毒,而不必动用国债市场;(3)欧洲多国政府通过各种财政刺激方式,包括但不限于:授信,借贷便利,直接提供流动性等方式,为市场注入源源不断的高能货币,多个国家本年度预计财政支出高达本国GDP的20%;(4)欧洲央行继续大规模的量化宽松政策,2020年欧洲央行通过各类流动性便利工具,为市场提供平均每个月提供1200亿欧元的流动性,欧洲央行的资产负债表突破6万亿欧元;(5)欧洲央行放松抵押品标准,希腊债券再度被欧洲央行接受抵押;(6)有投资银行认为,欧洲经济可能会陷入通缩区间;(7)欧洲部分国家确诊人数有望到达拐点。

综上所述:短期来看,疫情防控方面欧美疫情对称性风险敞口,由于先发先控欧洲方面风险敞口边际收窄;另外,欧央行前期未进一步下调基准利率让市场愈发感觉到欧央行政策的边界感,欧元短期内在前期走弱后保持一定程度的韧性;中长期来看,基本面趋势上“美强欧弱” 格局虽然趋向模糊,但欧元区层面上财政难发力问题,相比较于美日仍将桎梏住欧洲货币财政同时发力的潜在利好,维持欧元将面临长期盘整的判断。

3.4. 原油

本周,NYMEX原油大幅下跌,于周五涨至本周最高点28.24美元/桶,随后大幅走低,最终周四收于23.19美元/桶,本周下跌18.17%。美国WTI原油周四收跌0.31美元,或0.88%,报34.85美元/桶,本周上涨12.78%;布伦特原油周四收跌1.61美元,或4.79%,报32.03美元/桶,本周下跌6.10%。

从本周情况来看:(1)美国能源信息署(EIA)4月10日发布报告称:截至4月3日当周,美国商业原油库存(不含战略储备)较前一周增加1520万桶至4.84亿桶,比5年同期平均水平高出2%;(2)4月9日,OPEC+召开临时级部长会议,表示初步达成减产协议,确认2020年5-6月减产1000万桶/日,7-12月减产800万桶/日,2021年1月至2022年4月减产600万桶/日,但目前减产协议被墨西哥拒绝;(3)EIA预测美国2020年原油产量减少50万桶/日至1180万桶/日,为2016年以来首度出现下降,2021年原油产量预计将再度下降70万桶/日至1110万桶/日;(4)G20能源峰会计划对OPEC+减产协议提供支持,但目前协议受欧盟和墨西哥反对搁置。

把握几点特征(1)新型冠状病毒带来的负面影响在全球持续发酵,确定将对全球产业链带来严重负面影响,2020年原油供给大幅高于需求已成定局;(2)短期来看,尽管全球主要国家均采取针对新型冠状病毒的管控措施,但疫情已经对世界主要经济体产生实质负面影响,对今年的原油需求产生严重负面影响,全球产业链修复也需要时间,同时,尽管OPEC+初步达成减产协议,但墨西哥的态度依然让协议存在不确定性,疫情在伊朗等国的传播可能引发中东的地缘政治风险,最终影响尚未定论,油价预计维持低位波动;但是长期来看,疫情减缓后市场需求预计将有所回升,原油价格战再度爆发的可能性不大,俄罗斯态度转变实质性利好原油市场,OPEC+顺利达成减产协议仍存在较大可能,尽管美国原油库存出现波动,但原油产量和库存仍居历史较高水平,2020年美国大选将增加全球的地缘政治风险,存在出现多次外部冲击的可能性,供给端和需求端的不确定性将不断上升,鉴于油价已处于低位,油价预计维持承压回升。

3.5. 黄金

本周黄金价格受美联储再度宽松影响呈大幅上涨走势,周四收于1694.9美元/盎司,本周上涨78.5美元,或4.86%,高于120日均线。

从本周情况来看:(1)新冠病毒在世界主要经济体快速传播,避险情绪升温,利好金价;(2)美国4月4日当周初次申请失业金人数660.6万,再超预期的525万,避险情绪再度升温;(3)美联储将垃圾债纳入公开市场操作范围,美联储资产负债表规模超过6万亿美元,持续的宽松环境利好金价。把握几点特征(1)美国就业表现疲软,经济基本面已实质性恶化,利好金价;(2)美元指数有所回落对金价产生利好;(3)全球风险资产有所反弹,市场情绪相对稳定。

综上所述:短期来看,新型冠状病毒在全球主要国家继续传播,市场恐慌情绪升温,虽然全球主要经济体央行均采取宽松政策呵护市场,但美国经济基本面出现恶化对市场信心产生打击,但主要经济体金融系统尚未出现明显问题,在众多不确定性下避险与投机需求博弈,新冠病毒传播成为影响金价最主要因素,金价预计延续高位震荡;长期来看,全球经济依然处于下行阶段,地缘政治的风险或在2020年继续延续,同时2020年美国大选增加了政治上的不确定性,新型冠状病毒对于全球2020年经济增长已产生实质性负面影响,并且由于全球主要经济体当前处于低息货币环境,美联储预计后续依然会保持宽松立场,金价未来仍有继续走高空间。

4. 风险提示

(1)市场超调超预期;

(2)疫情管控失策超预期;

(3)民粹情绪反弹超预期。

相关报告

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)