来源:地产真心话

1

2019年业绩延续高增长,看好资源、周转、管理红利持续兑现

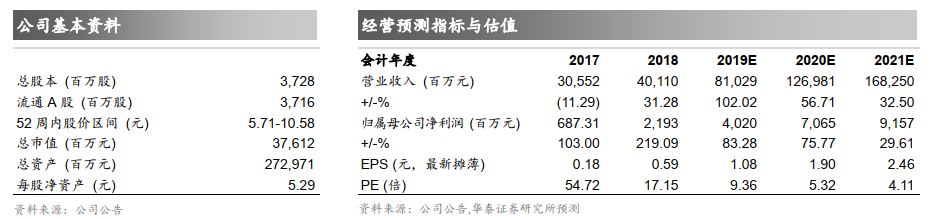

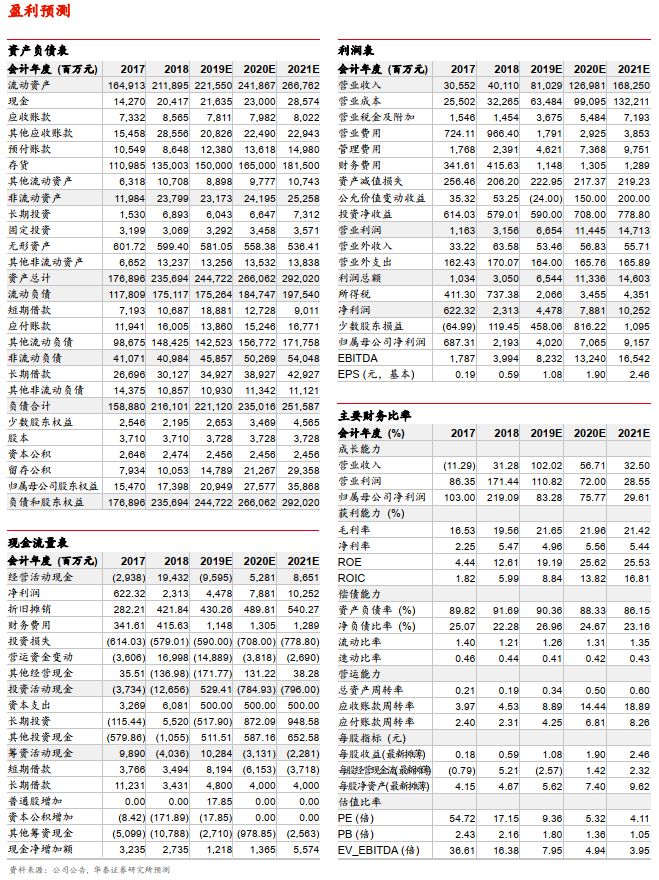

1月13日业绩预告显示,2019年公司预计实现归母净利39.5至46.1亿元,预计同比+80%至+100%。总体业绩符合预期,增长动力主要源于地产业务结算规模增加。我们认为公司资源、周转、管理红利有望持续兑现,维持2019-2021年EPS 1.08、1.90、2.46元的盈利预测,维持“买入”评级。

2

2019年业绩如期释放,预计2020年销售保持20%以上增长

2019年公司预计实现归母净利39.5至46.1亿元,同比+60%至+80%,预计如期完成股权激励2019年行权条件。2019年公司实现合同销售金额1960.5亿元,同比+34%,增速继续保持A股主流上市房企领先位置,克而瑞口径全行业排名第16,较2018年上升2名;销售面积1540.7万平,同比+35%;销售均价12725元/平,同比基本持平。我们预计公司2020年将继续实现20%以上平稳增长,好于行业平均水平。2019Q3期末预收款对2019年预测总营收的覆盖率高达160%,四季度销售延续高增长进一步支撑业绩弹性释放。

3

投资节奏稳健,继续聚焦核心城市群

公司全年新增土储建面约968.3万平,同比-39.3%;全年新增土储总价约512.3亿元,同比-26.1%;楼面均价同比+21.7%至5291元/平,拿地均价/销售均价上行7.7pct至41.6%,持续继续聚焦核心城市群战略,布局优化有望持续加速优质资源兑现、奠定利润率改善基础。2019Q3末在建拟建储备4755万平,2020货值充裕。

4

杠杆修复释放增长新空间

2019Q3公司杠杆率进一步修复,净负债率在2018基础上进一步下降15.9pct至175.6%,同时债务结构也有所优化,短债规模占比由去年末的31%降至23.21%,现金覆盖倍数由去年末的1.13升至1.59倍。公司7月境外子公司完成5亿美元债发行,9月27日获得核准发行27亿公司债,其中11月一期10亿元成功发行。销售提速叠加主动修复资产负债表,为公司新一轮增长释放空间。

5

股权激励加码,规模扩张,维持“买入”评级

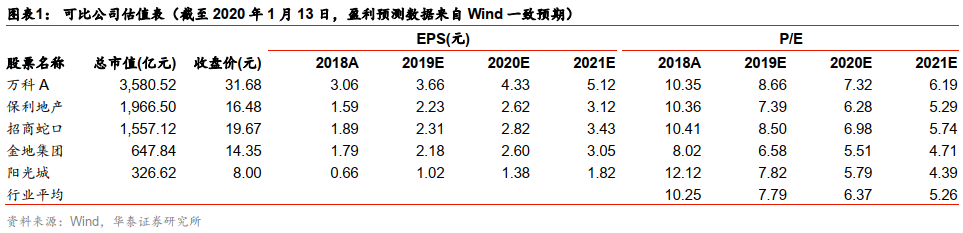

2019年5月公司再次拟向486人授予总股本3.73%的期权激励,围绕中层管理纵深推进。公司中短期看点在于销售高速增长,拿地节奏稳健,负债率平稳下降,存量可结算资源丰富带动业绩高增长;长期看点在于职业经理人改善公司治理,高标准股权激励推动管理红利兑现。维持2019-2021年EPS为1.08、1.90、2.46元的盈利预测。参考可比公司2020年6.4倍的PE估值,公司正处于高速扩张期,我们认为2020年合理PE为6.8-7.8倍,目标价12.92-14.82元(前值10.80-11.88元),维持“买入”评级。

风险提示:行业销售增速下滑风险;融资收紧、基建业务增加资金链压力。

风险提示

房地产行业销售存在下滑风险,公司销售可能受到行业拖累。若调控政策未出现较大力度放松,行业经历2008年以来最长上行周期后,需求存在一定透支,叠加居民加杠杆空间和能力的收窄,本轮下行期的持续时间和程度存在超出预期的可能。未来三四线城市市场环境变化可能拖累公司销售。

公司资金链可能存在偏紧的风险。一方面,房地产企业融资环境暂未出现明显改善;另一方面,公司基建业务回款周期偏长,资金沉淀较大,有可能增加资金链压力。

以上内容摘自华泰证券研究报告《业绩如期释放,尽显高增长成色》,发布时间为2020年01月14日。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)