来源:华创交运与供应链研究

本周我们发布《2020年展望及金股推荐报告:料周期与消费齐舞》。

1、2020年行业展望:料周期与消费齐舞。

1)基于交运护城河策略,持续推荐具备消费属性的三大行业:机场、航空、快递;

2)基于周期性行业运力收缩,需求边际改善的逻辑,既18-19年推荐油运后,建议2020年起重点关注集运行业。

3)择时角度:一季度不可忽视航空股表现;快递则观察行业格局演变,Q2或下半年更佳。

航空:“跨年行情”不可忽视,4月窗口决定后续行情力度。三大航优选国航,看好吉祥业绩拐点市值低估,长期看好春秋发展。

航运:供给收缩+需求边际改善,看好油运、集运至少两年周期向上。重点推荐招商轮船、中远海控。

机场:优质赛道,颜值经济黄金时代受益者。重点推荐上海机场与白云机场。

快递:业务量仍处景气区间,关注行业格局变化。重点关注韵达、顺丰,关注申通快递。

2、2020年金股推荐:核心推荐5公司,关注潜力2标的。

全年核心推荐标的: 上海机场、中国国航、吉祥航空、中远海控、韵达股份;

关注潜力标的:申通快递、华夏航空。

此外,一季度继续关注高股息标的:重点推荐建发股份(5倍PE+5左右股息率)与深高速(5%股息率)

3、本周重点报告

2020/1/2 2020年展望及金股推荐:料周期与消费齐舞

2019/12/29 航空行业2020年投资策略:“跨年行情”不可忽视,4月窗口决定后续行情力度

近期深度研究:

2019/12/22上海机场深度研究:畅想精品战略,免税红利第二阶段未来将启

12/8 建发股份跟踪报告:一级开发项目进入释放期,当前5倍PE+5-6%股息率,未来或存稳定分红预期,“强推”评级

11/27 深高速跟踪报告:年末看股息,关注深高速

11/26 探究航空股“跨年行情”背后:双低双变;强调均值回归之路已开启,料将实现超额收益

11/3上海机场深度研究:复盘泰国机场十年40倍涨幅之路;上海机场优质赛道、管理溢价,仍有估值提升空间

11/1均值回归之路料将开启,航空板块有望实现超额收益

10/13顺丰控股:复盘联邦快递,探索顺丰棋局

9/17中远海能:拐点确立,能源运输巨头料将享周期向上红利,上调评级至“强推”

9/1优质赛道,管理溢价——交通运输行业2019年中报总结

8/11粤港澳机场群格局推演:料白云扶摇直上,深圳鹏程万里

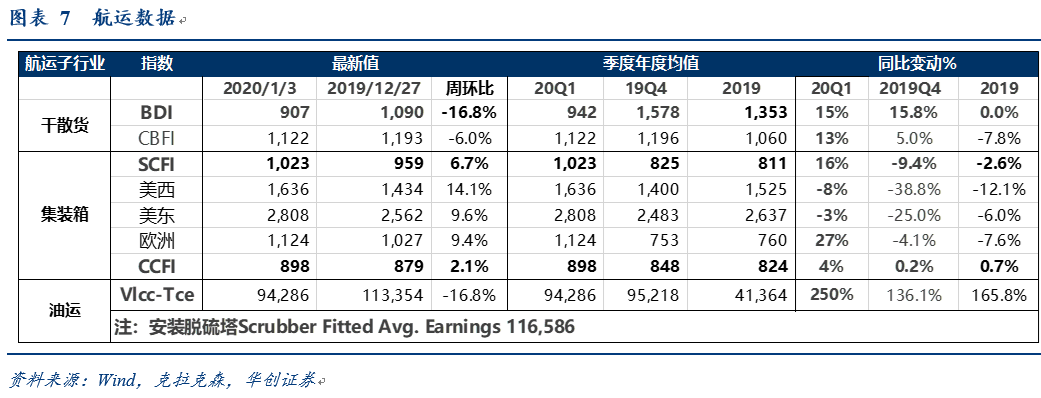

4、航运周数据:VLCC运价报9.43万美元;SCFI六周连涨,节前出货+低硫油公约实施推升运价上行。

1)干散货:BDI本周下跌17%,收于907点。

2)集装箱:SCFI收1023点,周上涨6.7%,美西1636美元/FEU,上涨14.1%,欧洲线1124美元/TEU,上涨9.4%。节前出货+低硫油公约实施,集运公司开征低硫油燃油附加费,推升运价上行。

3)油运:VLCC-TCE运价9.4万美元,周下行16.8%。克拉克森备注安装脱硫塔船只平均TCE约11.3万美元。

风险提示:油价大幅上升,人民币大幅贬值,经济大幅下滑。

2020年展望:料周期与消费齐舞

1、航空:“跨年行情”不可忽视,4月窗口决定后续行情力度。

1)2019年特殊因素致供需双弱: 1-11月行业旅客人数增速8.1%,RPK增速9.6%,ASK增速9.5%。

2)2020年行业展望:料需求均值回归,供给持续收缩,供需缺口或存2%。

需求:预计2020年行业旅客增速9%,RPK10.5%。

供给:持续收缩,行业ASK增速降至8.5%左右,供需缺口2%左右。

3)行情推演:“跨年行情”不可忽视,4月窗口决定后续行情力度。

2020年3-4月是旅客增速重回两位数的窗口,供需或存在较为明显缺口,从而推动客座率与票价双升,一旦出现超预期弹性,则行情力度很可能朝向三大航2倍PB以上的行情演绎。

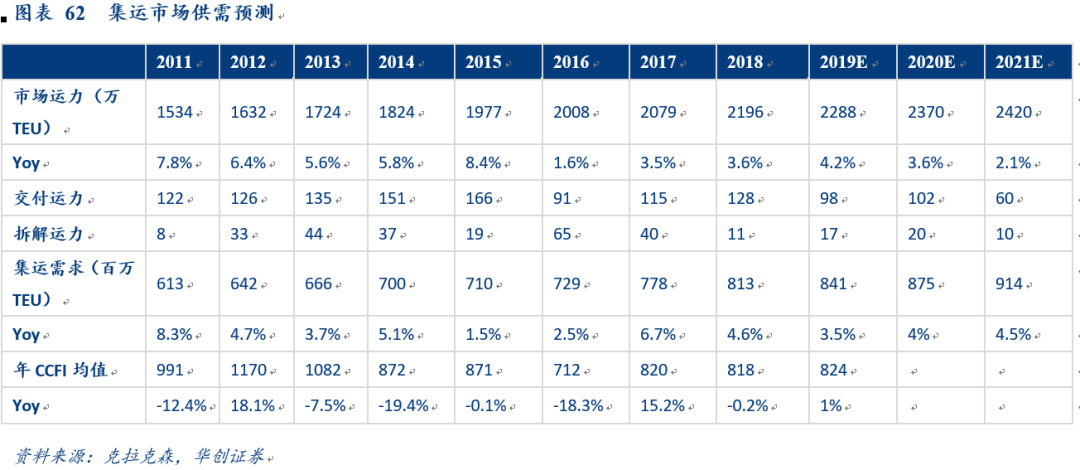

2、航运:供给收缩+需求边际改善,看好油运、集运至少两年周期向上。

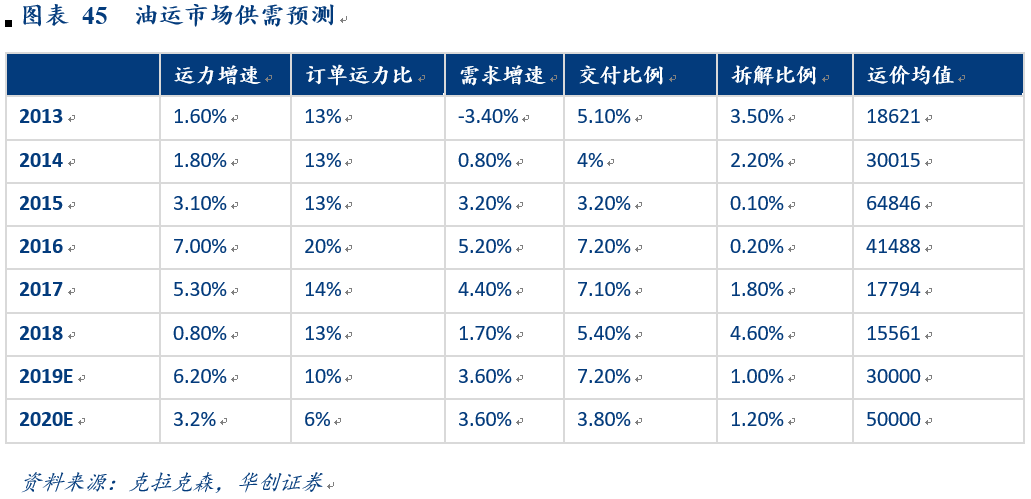

1)油运:19年强势表现,验证超级周期来临。

运力:当前在手订单合计68艘,占比8.5%处于历史低位,预计2020-21年运力增速为3.2%,3%;

需求:预计美国原油出口成为行业增量因素,2020-21年行业需求增速3.6%,4.4%。

运价:VLCC- TCE均值有望达到5-6万美元/天。

弹性:年度均价每提升1万美元预计可为招商轮船带来年化12亿人民币左右的利润弹性。

2)集运:料2020年料供给收缩,需求边际改善。

供给:在手订单占现有运力比重为10.5%,为历史低位,龙头公司马士基以及海控基本均无在手订单,预计2020-2021年运力增速为3.5%、2.1%;

需求:预计2020-21增速4%、4.5%;

行业集中度不断提升或带来价格更多协同。

弹性:中远海控集运业务收入约1400亿元,若价格提升5%则理论带来70亿税前利润贡献。

3、机场:优质赛道,颜值经济黄金时代受益者。

行业:预计精品战略未来将开启免税红利第二阶段。

上海机场:参考海外机场市值具备提升空间,2020年因卫星厅折旧新增成本导致利润增速放缓,2021年预计重回20%增速,维持一年期目标价94元,对应2021年27倍PE;

白云机场:料粤港澳机场群格局重塑,公司免税红利加速释放。

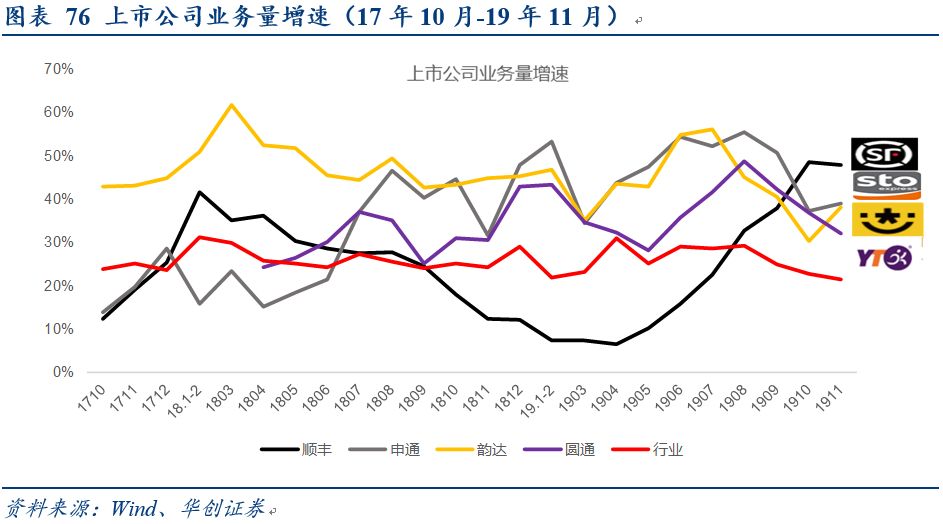

4、快递:业务量仍处景气区间,关注行业格局变化。

1)回顾2019:业务量增速(25.4%)超年初预期,但龙头价格竞争淡季加剧,旺季有所放缓。

2)展望2020年:预计仍将维持20%左右的业务量增速,但天量时代网络稳定性的作用将放大。

建议关注行业格局演变,一看阿里能否成为破局者,求得最优解,其二看行业价格竞争是否能“终结”。

重点关注韵达、顺丰,关注申通快递。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)