来源:兴业研究

陈昊 兴业研究分析师

何帆 兴业研究分析师

鲁政委 兴业银行首席经济学家 华福证券首席经济学家

10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号,以下简称“《通知》”)。

《通知》从四个方面明确和强化了结构性存款的监管要求:

一是明确结构性存款从事业务资格。《通知》明确从事结构性存款业务需要有普通类衍生产品交易业务资格,从而提高了结构性存款的业务门槛。不过,今年以来,监管部门对衍生品资格的发放显著增多,中小银行在具备相应条件之后,可以申请相关衍生品资格。

二是通过重申非套期保值类衍生交易市场风险资本限额限制了单家银行结构性存款总规模。《通知》重申了2011年《金融机构衍生产品交易业务管理暂行办法》要求的非套期保值衍生品形成的市场风险资本不得超过本行一级资本的3%,从而限制了结构性存款业务的总规模。

三是明确结构性存款销售起点和投资冷静期要求。《通知》对于结构性存款比照银行内设资管部公募理财产品设置了1万元(或等值外币)的销售起点,比照私募理财产品设置了二十四小时的投资冷静期。

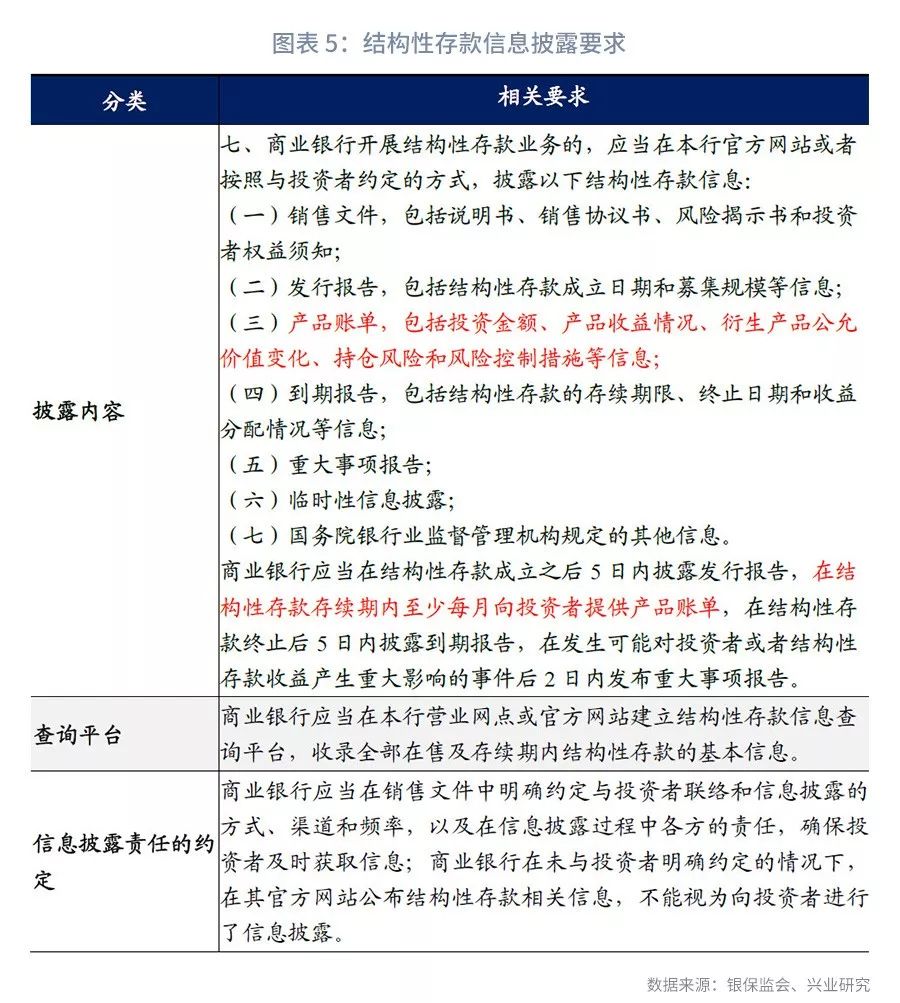

四是强化结构性存款的信息披露要求。《通知》要求每月向客户发送账单,披露收益和估值情况。

除此之外,《通知》设置了12个月的过渡期,过渡期内允许商业银行在逐步压降的前提下继续发行“老产品”,但应在过渡期结束时到期兑付或结清“老产品”;过渡期结束后新发行产品应完全符合《通知》。

结构性存款、衍生品交易

事件:

10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号,以下简称“《通知》”)[1]。

一、明确结构性存款从事资格

明确从事结构性存款业务需要有普通类衍生产品交易业务资格。本次《通知》对结构性存款的定义与理财新规中保持一致,并进一步明确从事结构性存款应当具备普通类衍生产品交易业务资格。此前,理财新规中规定,“商业银行发行结构性存款应当具备相应的衍生产品交易业务资格”;9月6日,北京银保监局《关于规范开展结构性存款业务的通知》(京银保监发〔2019〕289号)中也提到,“个别仅具备衍生产品交易业务基础类资格的银行为开展结构性存款业务而事实上从事了非套期保值类交易”;由于衍生品业务资格包括基础类和普通类两类,前者只能从事套期保值类衍生品交易,而结构性存款业务包含非套期保值目的交易,因而应当具有普通类资格。

对衍生品业务资格的要求提高了结构性存款的业务门槛。由于许多中小银行,尤其是农商行,不具备普通类衍生产品交易业务资格,今后将不能直接发行结构性存款;不过,今年以来,监管部门对衍生品资格的发放显著增多,中小银行在具备相应条件之后,可以申请相关衍生品资格。

二、按市场风险资本对结构性存款进行总额控制

《通知》要求非套期保值衍生品形成的市场风险资本不得超过本行一级资本的3%,从而限制了结构性存款业务的总规模。《通知》要求:“商业银行发行结构性存款应当严格遵守国务院银行业监督管理机构关于衍生产品交易的相关规定……从事非套期保值类衍生产品交易,其标准法下市场风险资本不得超过本行一级资本的3%”。根据2011年1月原银监会修改发布的《金融机构衍生产品交易业务管理暂行办法》(银监会令2011年第1号,以下简称“《暂行办法》”),套期保值类衍生产品交易指的是:“银行业金融机构主动发起,为规避自有资产、负债的信用风险、市场风险或流动性风险而进行的衍生产品交易。此类交易需符合套期会计规定,并划入银行账户管理。”非套期保值类衍生产品交易指的是:“除套期保值类以外的衍生产品交易。包括由客户发起,银行业金融机构为满足客户需求提供的代客交易和银行业金融机构为对冲前述交易相关风险而进行的交易;银行业金融机构为承担做市义务持续提供市场买、卖双边价格,并按其报价与其他市场参与者进行的做市交易;以及银行业金融机构主动发起,运用自有资金,根据对市场走势的判断,以获利为目的进行的自营交易。此类交易划入交易账户管理。”而对于非套期保值类衍生产品交易,《暂行办法》还要求:“银行业金融机构从事非套期保值类衍生产品交易,其标准法下市场风险资本不得超过银行业金融机构核心资本的3%”。

不同于监管部门强力打击的“假结构产品”,“真结构产品”不仅涉及真实的衍生产品交易,而且其所依托的衍生品交易应归入“非套期保值类衍生产品交易”类别之中,从而不仅会因为真实的衍生产品交易而产生市场风险,还应按照《暂行办法》的要求控制衍生品交易所形成的市场风险资本总额。因此,《通知》对于《暂行办法》中“非套期保值类衍生产品交易,其标准法下市场风险资本不得超过银行业金融机构核心资本的3%”的重申,事实上限制了单家银行所能发行的结构性存款产品的总额。

除此之外,《通知》还要求结构性存款足额计提交易对手信用风险和操作风险资本。由于衍生品交易交易达成的时间与实际结算时间中存在较长的时滞,因此与普通的现券交易不同,衍生品交易存在较大的交易对手信用风险。此前,2018年1月16日,原银监会已参照巴塞尔银行监管委员会等国际监管组织最新的“SA-CCR”方法发布了《衍生工具交易对手违约风险资产计量规则》规范了衍生产品交易交易对手信用风险的计量,未来结构性存款中的衍生品交易部分也需按照这一规则计提交易对手信用风险,关于该规则的研究请参见我们此前的报告《中国版“SA-CCR”落地——〈衍生工具交易对手违约风险资产计量规则〉简评》[2]。

三、投资门槛比照公募理财,投资冷静期比照私募理财

《通知》对于结构性存款比照银行内设资管部公募理财产品设置了1万元(或等值外币)的销售起点。《通知》指出:“单一投资者的销售起点金额不得低于1万元人民币(或等值外币)。”这一要求与《商业银行理财业务监督管理办法》(银保监会令2018年第6号,以下简称“《理财新规》”)所设置的商业银行内设资管部公募理财销售起点相同。根据《通知》要求,如若当前有银行发行了销售起点低于1万元(或等值外币)的结构性存款产品,则其应当逐步压降其规模,并不得在过渡期后继续发行该类产品。

值得注意的是,不同于销售起点的设置,《通知》对于结构性存款的销售投资冷静期的设计与《理财新规》中私募理财发行的要求一致。《通知》指出:“商业银行销售结构性存款,应当符合以下要求……(四)在销售文件中约定不少于二十四小时的投资冷静期,并载明投资者在投资冷静期内的权利……”这一要求和《理财新规》附件中针对私募理财产品设置的投资冷静期完全一致。这主要是因为相比于公募理财产品,虽然结构性存款业务其中包含了受存款保险保护的存款,但是内嵌了风险较大的期权等衍生产品。一般投资者对于衍生产品的收益风险理解需要时间,而且可能蕴含的风险也较大。因此监管部门在《通知》中对结构性存款参照私募理财产品设置了投资冷静期。

四、每月披露衍生品公允价值,强化销售行为管理

强化结构性存款的信息披露要求,要求每月向客户发送账单,披露收益和估值情况。《通知》强化了结构性存款的信息披露要求,要求商业银行在开展结构性存款业务过程中披露销售文件、发行报告、产品账单、到期报告、重大事项报告、临时性信息披露等内容;其中,产品账单应当每月向投资者提供,其内容包括投资金额、产品收益情况、衍生产品公允价值变化、持仓风险和风险控制措施等信息,即对结构性存款提出了每月频率向投资者披露收益和估值的要求。

值得注意的是,《通知》指出商业银行销售结构性存款应参照《理财新规》及其相应附件执行,这也就意味着结构性存款的销售过程中应当满足“专区销售”、“双录”(录音录像)和风险测评等相关要求这无疑将增大结构性存款的销售难度。对于金融投资者而言,将结构性存款比照理财要求进行销售可能也不利于其区分实为表内存款(受存款保险保护)的“结构性存款”和实为表外业务的“结构性理财”甚至普通理财业务。除此之外,在《理财新规》不适用于结构性存款的销售规定中并未包括首次购买产品时的面签要求,这也就意味着如若此前并未在相关银行面签,则不能通过网络等渠道购买结构性存款。此前,有部分银行已经通过支付宝、微信等网上渠道销售结构性存款产品,随着《通知》的出台,如若此前未在发售结构性存款的银行面签,则无法通过这些网上渠道购买相应的结构性存款。

五、新老划断,稳步压降“老产品”

《通知》设置了12个月的过渡期,过渡期内允许商业银行在逐步压降的前提下继续发行“老产品”,但应在过渡期结束时到期兑付或结清“老产品”;过渡期结束后新发行产品应完全符合《通知》。《通知》指出:“本通知实施后,按照“新老划断”原则设置过渡期,确保平稳过渡。过渡期为本通知施行之日起12个月。过渡期内,商业银行可以继续发行原有的结构性存款,但应当严格控制在存量产品的整体规模内,并有序压缩递减。对于过渡期结束前已经发行的老产品,商业银行应当及时整改,到期或兑付后结清。过渡期结束后,商业银行新发行的结构性存款应当符合本通知规定。”按照这一要求,虽然商业银行仍然可以在过渡期内发行不符合《通知》要求的“老产品”,但应逐步压降规模,且必须保证过渡期内新发行的“老产品”在2020年10月18日前到期或兑付。而对于可能存在的过渡期前发行的存续期超过2020年10月18日的“老产品”或其他特殊情况,《通知》允许在报监管机构同意后妥善处理。

注:[1]http://www.cbirc.gov.cn/cn/doc/9103/910303/B2D7A7461AF1425E8D0DCB92D4270A08.html

[2]https://app.cibresearch.com/shareUrl?name=0000000060f8bcc4016107987f5a45a5

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)